5 mouvements d'argent qui ruineront votre demande de prêt hypothécaire

Lors d'une demande de prêt hypothécaire, vous ne devez rien faire qui puisse amener une banque à remettre en question votre capacité à rembourser le prêt. Vous n'avez pas besoin de finances parfaites pour obtenir un prêt hypothécaire, mais il est dans votre intérêt d'avoir une compréhension de base des exigences de prêt. Plus vous en savez, moins vous risquez de faire des erreurs qui peuvent ruiner votre candidature. (Voir aussi :Faites ces 5 mouvements d'argent avant de demander un prêt hypothécaire)

Voici quelques faux pas à éviter si vous songez à acheter une maison.

1. Tout payer en espèces

Utiliser de l'argent liquide pour les achats quotidiens est une façon d'éviter de s'endetter. Mais ce n'est pas parce que l'argent est roi dans votre monde que vous devez vous débarrasser des cartes de crédit.

À moins que vous n'ayez la chance de payer comptant pour une maison, vous devrez faire une demande de financement, qui nécessite un historique de crédit. Et la seule façon de construire du crédit est d'utiliser le crédit. Sans aucun type de profil de crédit, un assureur hypothécaire ne peut pas évaluer si vous êtes capable de gérer un prêt immobilier de manière responsable.

Dans le monde du prêt, aucun crédit ne peut être aussi dommageable qu'un mauvais crédit. Alors avant de demander un prêt immobilier, établir un crédit en obtenant une carte de crédit ou un autre type de prêt. Vous n'avez pas à vous endetter avec, mais vous devez démontrer un modèle de paiements ponctuels et d'emprunts responsables. (Voir aussi :Comment utiliser les cartes de crédit pour améliorer votre pointage de crédit)

2. Avoir trop de dettes

Bien qu'il soit dans votre intérêt d'avoir un profil de crédit responsable, si vous commencez à dépenser de l'argent pour des choses dont vous n'avez pas besoin et que vous vous embêtez, vous pourriez nuire à vos chances d'obtenir une approbation de prêt hypothécaire. Maximiser les cartes de crédit peut augmenter votre taux d'utilisation du crédit et réduire votre pointage de crédit. L'utilisation du crédit est le pourcentage de votre dette de carte de crédit par rapport à votre limite de crédit.

Si vous en faites trop et que vous accumulez trop de dettes, il y a aussi le risque de prendre du retard sur les paiements. Les retards de paiement sont un autre tueur de pointage de crédit qui peut détruire toute chance de se qualifier pour un prêt hypothécaire.

Pour éviter les problèmes avec une approbation de prêt hypothécaire, prendre l'habitude de rembourser le solde de votre carte de crédit en totalité chaque mois. Si vous portez un solde, gardez-le petit - idéalement en dessous de 30 pour cent de votre ligne de crédit.

Si vous avez déjà été approuvé pour un prêt hypothécaire, ne faites aucun achat important avant de conclure l'achat d'une maison. Cela comprend l'achat de meubles ou le financement d'une nouvelle voiture. Une nouvelle dette augmente votre ratio dette/revenu, ce qui peut affecter votre approbation.

Étant donné que vous ne connaîtrez vos frais hypothécaires réels que quelques jours avant la clôture, ne dépensez pas d'argent pour de nouveaux meubles ou appareils électroménagers pour vous assurer d'avoir suffisamment d'argent en main.

3. Cosigner pour quelqu'un d'autre

Co-signer un prêt pour un ami ou un parent est un acte noble (que je ne recommande pas personnellement), mais il est impératif que vous soyez pleinement conscient des conséquences de cette décision. Les cosignataires ne sont pas des partenaires silencieux sur les documents de prêt. En signant votre nom, vous devenez co-titulaire de la dette ; En tant que tel, une dette cosignée apparaît sur votre rapport de crédit et compte dans votre ratio dette/revenu. C'est parce que vous êtes responsable du prêt si le signataire principal cesse de payer. (Et si cela arrive, vous pourriez avoir de gros problèmes financiers !)

Une fois que vous êtes prêt à demander un prêt hypothécaire, votre prêteur tient compte d'une dette cosignée dans le calcul de votre ratio dette/revenu. Malheureusement, avec une dette cosignée sur votre dossier de crédit, un prêteur pourrait dire que vous devez trop pour contracter une dette supplémentaire et refuser votre demande de prêt hypothécaire.

4. Ne pas économiser assez d'argent

Vous avez besoin d'argent pour acheter une maison — un parcelle d'argent comptant. De nos jours, de nombreux programmes hypothécaires exigent que les emprunteurs apportent de l'argent sur la table. Cela comprend un acompte compris entre 3,5 % et 5 % ou plus, ainsi que des fonds pour la clôture (entre 2% et 5% du prix de vente). Peu importe combien vous gagnez :si vous ne pouvez pas afficher suffisamment d'actifs, vous ne pouvez pas obtenir d'hypothèque. Construisez d'abord ce coussin avant de vous lancer dans le processus d'achat d'une maison. (Voir aussi :4 façons simples de commencer à épargner pour un acompte sur une maison)

5. Quitter votre emploi de jour

Ne quittez pas votre emploi de jour si vous envisagez d'acheter dans un proche avenir - au moins, pas encore.

Être admissible à un prêt hypothécaire implique de démontrer une stabilité financière à long terme. C'est pourquoi les prêteurs exigent les talons de chèque de paie les plus récents de l'emprunteur et les déclarations de revenus de l'année précédente. Les indépendants peuvent acheter une maison comme tout le monde, mais ils doivent fournir un à deux ans de déclarations de revenus rentables, où leur revenu augmente d'année en année ou reste à peu près le même.

Peu importe combien vous gagnez aujourd'hui en tant qu'emprunteur indépendant. Si un prêteur a des raisons de croire que votre revenu n'est pas constant ou stable, vous pourriez ne pas obtenir de prêt. Donc, si vous envisagez d'acheter, restez fidèle à votre travail jusqu'à la fermeture, puis devenez votre propre patron. (Voir aussi :Refus d'hypothèque ? Voici comment y remédier rapidement)

-

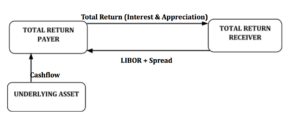

Qu'est-ce qu'un Total Return Swap (TRS) ?

Un Total Return Swap est un contrat entre deux parties qui échangent le rendement dun actif financierActifs financiersLes actifs financiers sont des actifs résultant daccords contractuels sur les flux

-

Qu'est-ce que l'intérêt ?

Lintérêt fait référence au coût demprunt dargent ou à la récompense dun prêt dargent. Typiquement, les banques facturent des intérêts sur largent emprunté en plus du remboursement prévu du principal.

-

Qu'est-ce qu'une bourse ? Marchés boursiers américains et internationaux

Nous prenons beaucoup de choses dans la vie pour acquises. Ouvrez le robinet et vous vous attendez à ce que leau coule. Allumez linterrupteur mural et vous vous attendez à ce que lélectricité alimente

-

Quelle est la différence entre un acte de garantie et un acte de survie ?

Un acte est un document juridique qui transfère la propriété dune partie à une autre. Il existe différents types dactes et les différences entre eux sexpliquent généralement par le nombre de garanties

Finances personnelles

- 5 erreurs fiscales que les pigistes doivent cesser de commettre

- Comment obtenir un emploi sans expérience préalable

- Un Granny Pod peut être le moyen le plus intelligent de s'occuper d'un parent âgé

- Pourquoi les gens riches évitent le consumérisme

- 5 façons d'obtenir un crédit commercial lorsque vous êtes travailleur autonome

- 4 couleurs de peinture qui peuvent augmenter la valeur de votre maison

-

Êtes-vous financièrement responsable ? 8 conseils pour y arriver

Êtes-vous financièrement responsable ? 8 conseils pour y arriver Lexpression « responsabilité fiscale » pourrait évoquer des images de vestes en tweed avec des coudières et des calculatrices à lancienne, mais ce concept est plus pertinent que vous ne le pensez. Et ...

-

Ne tombez pas dans le rebond de Nikola - Achetez ce stock à la place

Ne tombez pas dans le rebond de Nikola - Achetez ce stock à la place Andrew Keene Nikola Corp. (NASDAQ :NKLA) a vu son action gagner 3% hier, bien quelle soit toujours au milieu dun fiasco majeur. Comme je vous lai dit la semaine dernière, Nikola a été confronté à...

-

Top 10 des actions les plus chères

Jusquoù peut monter le cours dune action ? En théorie, aussi haut que nimporte qui peut compter. Il ny a littéralement aucune limite sur la mesure dans laquelle un stock peut augmenter, et le succès c...

-

WhatsApp pilote les paiements cryptographiques

WhatsApp pilote les paiements cryptographiques Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...