Quand votre carte de crédit commence-t-elle à facturer des intérêts sur un achat ?

Les intérêts de carte de crédit peuvent être un mystère. Tout est expliqué quelque part en petits caractères, et tout avocat expérimenté devrait être capable de tout comprendre. Mais pour le reste d'entre nous, la chose la plus importante à savoir est quand notre carte de crédit commencera à nous facturer des intérêts. (Voir aussi :Tout ce que vous n'avez pas compris sur les intérêts de carte de crédit, Délais de grâce, et TAP de pénalité)

Les bases de l'intérêt sur carte de crédit

Les cartes de crédit calculent vos intérêts en fonction de votre solde quotidien moyen. A la fin de chaque journée, le solde de votre compte est additionné, y compris les nouveaux frais, frais, Paiements, ou des crédits. Et à la fin de votre période de relevé, le solde journalier moyen est déterminé en additionnant le solde de chaque jour, et en le divisant par le nombre de jours de la période de facturation.

Cela signifie que vous devrez payer des intérêts sur vos achats à compter de la date de la transaction. Gardez simplement à l'esprit que de nombreuses transactions commencent initialement comme « en attente » et peuvent prendre quelques jours pour passer à « publiées ». Néanmoins, votre solde quotidien moyen, et vos frais d'intérêt seront basés sur la date de la transaction, pas quand il devient réellement "publié".

Par exemple, supposons que la période de votre relevé de carte de crédit commence le 15 juin et se termine le 14 juillet. Si vous deviez gagner 1 $, 000 charges le 15 juin, il peut être en attente pendant quelques jours avant de publier. Néanmoins, le débit apparaîtra sur votre compte à partir du 15 juin. Et si vous n'effectuez pas d'autres frais ce mois-ci, votre solde quotidien moyen sera de 1 $, 000. Mais si vous effectuez cette charge plus tard, votre solde quotidien moyen sera inférieur, de même que vos frais d'intérêt. (Voir aussi :7 façons de réduire le taux d'intérêt de votre carte de crédit)

L'exception à la règle

Maintenant que vous voyez comment les intérêts des cartes de crédit commencent le jour où vous effectuez un achat, il est important de comprendre une exception clé à cette règle. Presque toutes les cartes de crédit vous permettent d'éviter les frais d'intérêt en payant intégralement le solde de votre relevé mensuel. Techniquement, les intérêts sont toujours accumulés, mais ces frais sont annulés lorsque vous payez l'intégralité du solde de votre relevé à la date d'échéance.

La période de temps entre la date de clôture de votre relevé et la date d'échéance de votre paiement s'appelle un délai de grâce. Presque toutes les cartes de crédit offrent des périodes de grâce, la durée typique étant de 25 jours. Si une carte de crédit offre un délai de grâce, selon la loi, il doit poster votre facture au moins 21 jours avant l'échéance de votre paiement.

Si vous ne payez pas la totalité du solde de votre relevé avant la date d'échéance, alors vous perdez votre délai de grâce et vous accumulerez des intérêts sur votre solde quotidien moyen. Ces frais apparaîtront sur votre prochain relevé. Et une fois que vous avez perdu votre période de grâce, vous devrez alors payer des frais d'intérêt sur vos transactions actuelles et futures jusqu'à ce que vous ayez à nouveau remboursé intégralement le solde de votre relevé. (Voir aussi :Les meilleures cartes de crédit à faible taux d'intérêt)

Obtenir un peu d'intérêt gratuit supplémentaire

Payer votre solde en totalité chaque mois est le meilleur moyen de gérer vos comptes de carte de crédit, car vous ne paierez aucun frais d'intérêt sur vos achats. Cela vous donne essentiellement un prêt gratuit à partir de la date de votre achat jusqu'à la date d'échéance du prochain relevé.

En réalité, vous pouvez obtenir autant d'intérêts gratuits que possible avec une astuce simple. Si vous pouvez reporter un achat important jusqu'à la clôture de votre relevé, vous obtiendrez alors un mois supplémentaire d'intérêts gratuits par rapport à un achat effectué juste avant la clôture de votre relevé. En attendant la clôture du relevé, l'achat apparaîtra sur le relevé suivant, qui aura une date d'échéance un mois plus tard que le relevé précédent.

-

Pouvez-vous refinancer une hypothèque avec un mauvais crédit ?

Il existe de nombreuses raisons pour lesquelles quelquun pourrait vouloir refinancer, dabaisser leur paiement mensuel à économiser de largent sur les intérêts. Il pourrait être plus difficile de refin

-

8 erreurs coûteuses de planification de la retraite que vous devez éviter

Éviter ces erreurs peut vous aider à planifier votre retraite. (iStock) Les Américains de toutes les générations ont du mal à épargner et à planifier leur retraite, beaucoup craignant de manquer dar

-

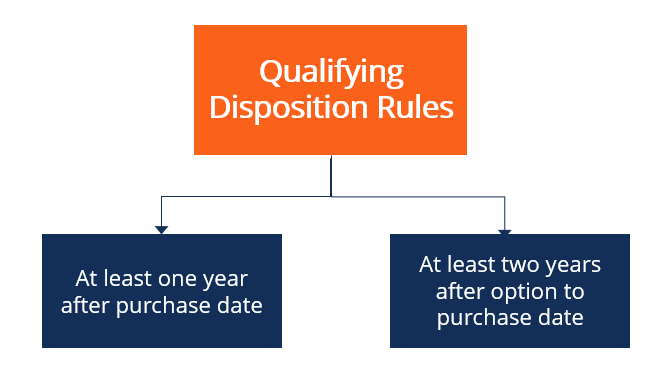

Qu'est-ce qu'une disposition admissible ?

La disposition admissible est un terme fiscal utilisé aux États-Unis qui fait référence à une vente ou à une autre disposition dactions qui bénéficient dun traitement fiscal favorable pour la disposit

-

Comment louer une maison sans vérification de crédit

Au moment de décider de vous louer leur maison, le propriétaire regarde généralement vos revenus, lhistorique des locations précédentes, vérification des antécédents et rapport de crédit pour vous ass

Finances personnelles

- 5 choses que le yoga peut vous apprendre sur l'argent

- 5 choses que vous ne devriez jamais acheter avec votre carte de crédit

- Comment l'achat d'une maison a un impact sur votre carrière

- 8 raisons pour lesquelles vous êtes toujours coincé dans un trou financier

- Les problèmes de chaîne d'approvisionnement frapperont-ils votre portefeuille pendant les achats des Fêtes ?

- Quelle assurance vie sans examen médical coûte

-

FSA vs HSA — Quelle est la différence et comment choisir ?

FSA vs HSA — Quelle est la différence et comment choisir ? Avec linscription ouverte juste au coin de la rue, il est temps de commencer à réfléchir aux avantages pour la santé auxquels vous allez vous inscrire pour lannée à venir. Cela peut sembler un peu s...

-

Qu'est-ce qu'un stock autorisé ?

Qu'est-ce qu'un stock autorisé ? Les actions autorisées ou les actions autorisées font référence au nombre maximum dactions quune société est légalement autorisée à émettre conformément à ses statuts dentreprise. au moment de la créa...

-

Le foreur pétrolier offshore Diamond dépose le bilan après la guerre des prix OPEP-Russie,

Le foreur pétrolier offshore Diamond dépose le bilan après la guerre des prix OPEP-Russie, épidémie de coronavirus Diamond Offshore Drilling Inc. a déposé une demande de mise en faillite dimanche, car la chute des prix du pétrole et le ralentissement de lactivité commerciale en raison de ...

-

Pourquoi les mauvaises critiques vous font acheter quelque chose

Pourquoi les mauvaises critiques vous font acheter quelque chose Une grande partie de nos achats se fait en ligne maintenant quil est difficile de savoir à lavance ce que nous obtenons vraiment. Tout ce que nous avons, cest la parole des autres pour continuer, ce q...