Pouvez-vous refinancer une hypothèque avec un mauvais crédit ?

Il existe de nombreuses raisons pour lesquelles quelqu'un pourrait vouloir refinancer, d'abaisser leur paiement mensuel à économiser de l'argent sur les intérêts. Il pourrait être plus difficile de refinancer une hypothèque avec un mauvais crédit, mais c'est encore possible. Si votre pointage de crédit n'est pas tout à fait là où vous voudriez qu'il soit, ces conseils pourraient vous aider à vous qualifier pour un prêt de refinancement.

Pourquoi quelqu'un voudrait-il refinancer son hypothèque avec un mauvais crédit ?

Il existe de nombreuses raisons pour lesquelles quelqu'un pourrait vouloir refinancer son hypothèque, même quand ils ont un mauvais crédit.

Pour obtenir un taux d'intérêt inférieur

Les taux hypothécaires en 2020 sont tombés à leurs plus bas niveaux jamais atteints. Par conséquent, les gens refinancent en nombre record pour profiter des taux. Typiquement, quand la réserve fédérale baisse les taux, plus de gens sont susceptibles de refinancer. Cela est dû aux économies de coûts. Un taux d'intérêt plus bas peut faire économiser aux propriétaires des dizaines de milliers de dollars sur la durée du prêt, il n'est donc pas surprenant que les gens, même ceux qui ont un mauvais crédit, veulent sauter sur l'occasion.

Pour réduire leur mensualité

Si les versements hypothécaires de quelqu'un sont devenus inabordables, alors le refinancement pourrait les aider à le réduire. Cela peut se produire en raison d'un taux d'intérêt plus bas ou d'une durée de prêt plus longue.

Pour encaisser

Un refinancement avec encaissement se produit lorsqu'une personne remplace son hypothèque par un nouveau prêt pour un montant supérieur à ce qu'elle doit actuellement. Puis, ils prennent l'excédent en espèces. Les refinancements de cash-out peuvent aider les gens à améliorer leur maison, consolidation de la dette, et plus.

Comment refinancer une hypothèque avec un mauvais crédit ?

Voici quelques étapes concrètes que vous devez suivre pour refinancer un prêt hypothécaire avec un mauvais crédit.

Parlez à votre prêteur actuel

Si vous décidez de refinancer votre hypothèque, vérifiez d'abord avec votre prêteur actuel. Ils ne veulent pas perdre votre entreprise, ils pourraient donc être plus disposés à travailler avec vous que les autres prêteurs. Cela étant dit, ne prenez pas automatiquement l'offre qu'ils proposent sans également faire le tour.

Demander un refinancement FHA

Le gouvernement fédéral assure les prêts FHA. Ils réduisent le risque du prêteur, les rendant plus susceptibles de donner de l'argent à ceux qui ont un mauvais crédit. Vous pouvez refinancer avec un processus FHA, que votre hypothèque actuelle soit ou non un prêt FHA.

Envisagez des prêts de refinancement VA ou USDA, si éligible

Le ministère des Anciens Combattants soutient les prêts VA, tandis que le ministère de l'Agriculture soutient les prêts de l'USDA. Les deux offrent aux gens la possibilité d'obtenir un prêt hypothécaire alors qu'ils n'en auraient peut-être pas autrement. Ils permettent également des options de refinancement. Contrairement au prêt FHA, vous devez répondre à des critères plus précis pour être admissible à l'un de ces prêts.

Trouver un cosignataire

Si vous ne pouvez pas vous qualifier pour un prêt de refinancement, vous pourriez envisager d'ajouter un cosignataire. Un cosignataire est une personne qui accepte d'effectuer les paiements si vous ne pouvez pas (ou ne le faites pas). Avoir quelqu'un avec un excellent crédit cosignataire de votre prêt peut aider à apaiser certaines inquiétudes des prêteurs hypothécaires. L'inconvénient ici est qu'une hypothèque est un engagement énorme, et vous pouvez avoir du mal à trouver quelqu'un prêt à assumer cette responsabilité. Ne suivez cette voie que si vous êtes absolument sûr de pouvoir effectuer les paiements.

Améliorez votre pointage de crédit

En fin de compte, vous pourriez constater que votre pointage de crédit vous empêche de vous qualifier pour un nouveau prêt. Si c'est le cas, vous pouvez reporter votre refinancement pour vous concentrer sur l'augmentation de votre pointage de crédit.

Quels conseils clés peut-on suivre pour améliorer son crédit ?

Si votre cote de crédit vous empêche de refinancer votre hypothèque, vous pouvez prendre des mesures pour obtenir ce numéro.

Payer les factures en souffrance

Si vous avez des factures en souffrance (c'est-à-dire en retard) sur votre rapport de crédit, les payer est votre première étape. Ils resteront sur votre rapport de crédit pendant sept ans, mais les marquer comme payés aidera votre pointage de crédit.

Payez vos factures à temps

Votre rapport de crédit indique aux prêteurs si vous êtes susceptible ou non d'effectuer vos paiements mensuels. À cause de ce, votre historique de paiement est le facteur le plus important de votre pointage de crédit. La meilleure façon d'augmenter votre score est de continuer à effectuer vos paiements mensuels à temps.

Réduisez votre utilisation de crédit

Votre utilisation de crédit est le pourcentage de votre crédit disponible que vous utilisez actuellement. Plus votre utilisation est faible, le meilleur. Obtenir ce nombre en dessous de 30 % vous aidera à augmenter votre pointage de crédit. Vous pouvez le faire en remboursant vos dettes ou en augmentant vos limites de crédit.

Vérifiez votre rapport de crédit pour les erreurs

Une étude de la Federal Trade Commission a révélé qu'environ un consommateur sur cinq a une erreur sur son rapport de crédit. Vous pouvez contester les erreurs et demander aux bureaux de crédit de les supprimer, ce qui peut aider à augmenter votre pointage de crédit.

Comment trouver les meilleurs taux pour son niveau de crédit ?

Bien qu'il puisse être plus difficile de refinancer votre prêt hypothécaire avec un mauvais crédit, c'est encore possible. Malheureusement, un pointage de crédit inférieur signifie souvent un taux d'intérêt plus élevé. À cause de ça, vous voudrez examiner vos options et déterminer comment obtenir le meilleur score.

Comparer les prix

Ne vous contentez pas de choisir le premier prêteur qui accepte de vous accorder un prêt hypothécaire. Le taux que vous pouvez obtenir peut varier de plusieurs pour cent d'un prêteur à l'autre. Vous voulez vous assurer que vous obtenez la meilleure offre. Faites le tour avec une poignée de prêteurs. Si vous avez un prêteur privilégié, vous pouvez demander s'ils correspondront au tarif le plus bas qui vous a été proposé.

Achetez des points pour baisser votre taux

Un point hypothécaire est une commission que vous pouvez payer pour réduire votre taux d'intérêt. Vous payez plus d'avance, mais obtenez ensuite un taux inférieur sur la durée de votre prêt. Il peut sembler contre-intuitif de payer pour économiser de l'argent. Mais payer une petite somme à l'avance peut en fait vous faire économiser beaucoup plus à long terme.

Envisagez une durée de prêt plus courte

Les prêteurs offrent généralement des taux d'intérêt plus bas aux personnes qui choisissent un prêt hypothécaire plus court. Alors que 30 ans est souvent la norme, opter pour un taux de refinancement de 15 ou 20 ans pourrait obtenir un taux inférieur. Gardez à l'esprit qu'une durée de prêt plus courte se traduira par un paiement mensuel plus élevé. Donc, si vous refinancez pour réduire votre paiement mensuel, cette option ne vous aidera probablement pas.

La ligne de fond

Le refinancement d'un prêt hypothécaire présente de nombreux avantages potentiels. Malheureusement, si vous avez un faible pointage de crédit, vous pouvez vous sentir découragé et comme ces avantages ne sont pas disponibles pour vous. La bonne nouvelle est qu'il existe des options. Un mauvais crédit ne doit pas vous empêcher de refinancer - vous devrez peut-être simplement explorer plus d'options et aborder le processus avec un esprit plus ouvert.

-

Gagner un faible APY sur votre compte d'épargne ? Voici combien vous laissez sur la table

Il est réconfortant de savoir que votre argent est dans la banque du coin. Mais à lère des banques traditionnelles offrant des rendements bien inférieurs à ceux de nombreuses banques en ligne, ce co

-

Examen des prêts auto KeyBank :remise de paiement automatique pour les clients des banques

Avantages Les inconvénients TAEG de départ compétitif pour ceux qui se qualifientPénalité de remboursement anticipéCapacité de financement de 12 à 72 mois selon le montant du prêt5$, 000 prêt minim

-

Lois kenyanes sur les usuriers

Le gouvernement kenyan na pas encore pris de mesures pour protéger ses citoyens contre les usuriers. Les usuriers sont appelés shylocks au Kenya, et ils sont florissants. Le terme vient de lusurier i

-

Qu'est-ce que la gestion de la qualité ?

La gestion de la qualité est lacte de superviser différentes activités et tâches au sein dune organisationStructure dentrepriseLa structure dentreprise fait référence à lorganisation de différents dép

la finance

- La différence entre pré-qualifié et pré-approuvé

- Qu'est-ce que l'offre à long terme ?

- Étapes clés pour mettre de l'ordre dans votre maison financière maintenant

- Qu'est-ce que la déclaration d'utilisation du produit ?

- Glossaire de la finance comportementale

- Qu'est-ce que la parité des taux d'intérêt (IRP) ?

-

Comment fonctionnent les options d'achat d'actions des employés ?

Comment fonctionnent les options d'achat d'actions des employés ? De nombreux employés ont un avantage dont ils ne sont peut-être pas au courant, ou peut ne pas comprendre complètement. Je parle des options dachat dactions des employés. Options dachat dactions des e...

-

Comment déterminer le type de carte de crédit à partir du numéro de carte

Comment déterminer le type de carte de crédit à partir du numéro de carte Toutes les cartes de crédit Visa commencent par le chiffre 4. Tous les numéros de carte de crédit suivent une formule standard par laquelle les six premiers chiffres de la carte de crédit identifient...

-

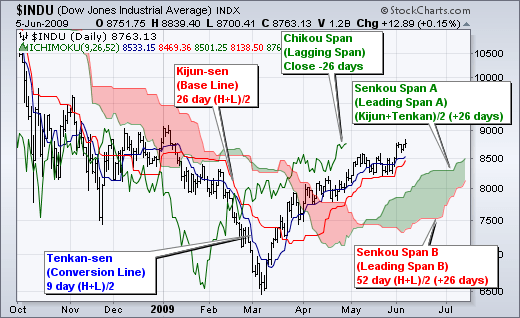

Qu'est-ce que le nuage Ichimoku ?

Qu'est-ce que le nuage Ichimoku ? Le Cloud Ichimoku est une analyse techniqueAnalyse technique - Un guide du débutantLanalyse technique est une forme dévaluation dinvestissement qui analyse les prix passés pour prédire lévolution futu...

-

Meilleurs ETF à effet de levier :un

Meilleurs ETF à effet de levier :un pari très rentable sur la volatilité du marché à court terme Il existe une multitude de stratégies à effet de levier destinées aux investisseurs particuliers. La plupart dentre eux suivent la perform...