4 erreurs courantes à éviter lorsque vous vous inscrivez à l'assurance-maladie

Si vous approchez de l'âge de la retraite, vous pourriez bientôt être admissible à Medicare. Le programme fédéral d'assurance-maladie est une ressource importante, vous aider à couvrir les frais de séjour à l'hôpital, visites chez le médecin, et les médicaments sur ordonnance. Le défi? L'inscription à l'assurance-maladie peut être compliquée. Il n'est pas rare que les nouveaux inscrits fassent des erreurs, et ces erreurs peuvent s'avérer coûteuses.

Votre objectif est de vous inscrire aux services Medicare à temps et correctement pour éviter les problèmes financiers. Voici quelques erreurs courantes à surveiller lors de l'inscription à l'assurance-maladie.

Penser que vous n'avez pas assez travaillé pour vous qualifier

Vous pourriez penser que juste parce que vous n'avez pas beaucoup travaillé, ou pas du tout, que vous ne pouvez pas vous inscrire à Medicare. Ce n'est pas vrai.

Pour être inscrit à Medicare Part A, vous pourriez entendre que vous devez accumuler 40 crédits d'éligibilité en payant les charges sociales de la sécurité sociale et de l'assurance-maladie. Cela représente environ 10 ans de travail pour la plupart des gens. Mais cela signifie seulement que vous n'aurez pas à payer pour la couverture Medicare Part A, qui couvre les services médicaux fournis par les hôpitaux. Vous pouvez toujours vous inscrire à Medicare Part A si vous n'avez pas travaillé assez longtemps pour gagner ces 40 crédits. Vous n'aurez qu'à payer une prime.

Certaines personnes sont automatiquement inscrites à Medicare Part B - l'assurance qui aide à couvrir les visites chez le médecin, visites à la clinique externe, et toutes les dépenses pour l'équipement médical - lorsqu'ils s'inscrivent à la partie A (ensemble, les deux comprennent Original Medicare), tandis que d'autres s'inscrivent séparément. Vous n'avez besoin d'aucun crédit de travail pour vous inscrire à Medicare Part B. Vous pouvez prétendre à cette partie de Medicare même si vous avez travaillé moins de 10 ans. Vous devez simplement avoir 65 ans ou plus et être citoyen américain ou résident légal qui vit dans le pays depuis au moins cinq ans. Il en va de même pour Medicare Part D, qui couvre les médicaments sur ordonnance. Tant que vous avez déjà les parties A et/ou B, vous pouvez vous inscrire à la partie D. (Voir aussi :Comment comprendre les différentes parties de l'assurance-maladie)

Inscription trop tardive

Medicare.gov est clair sur les risques de s'inscrire trop tard à Medicare. Dans de nombreux cas, vous devrez souscrire à une couverture Medicare au cours de votre période d'inscription initiale de sept mois. Cette période comprend les trois mois précédant l'âge de 65 ans, le mois de vos 65 ans, et les trois mois suivants.

Il existe une exception :vous pouvez retarder l'adhésion à l'assurance-maladie si vous avez une couverture d'assurance maladie après l'âge de 65 ans auprès d'un employeur pour lequel vous ou votre conjoint travaillez toujours activement. Si cet employeur compte 20 employés ou plus, vous pouvez retarder l'inscription à Medicare jusqu'à la fin du travail et ne pas encourir de pénalité. Si votre employeur compte moins de 20 salariés, vous devez vous inscrire à Medicare lorsque vous êtes éligible pour la première fois.

Si vous vous inscrivez en retard, en particulier pour la couverture de la partie B, vous encourez une lourde pénalité. Selon Medicare.gov, votre prime mensuelle pour Medicare Part B sera de 10 % plus élevée pour chaque période complète de 12 mois pendant laquelle vous auriez pu bénéficier de cette couverture mais que vous n'y avez pas souscrit. Et cette pénalité durera aussi longtemps que vous serez inscrit à la couverture de la partie B.

Voici un exemple tiré de Medicare.gov :supposons que votre période d'inscription initiale s'est terminée le 30 septembre 2009. Vous n'avez souscrit à la couverture de la partie B qu'à la période d'inscription générale en mars 2012. Votre pénalité de la partie B sera de 20 %. C'est parce que vous avez attendu deux périodes complètes de 12 mois avant de vous inscrire.

Il y a une pénalité pour s'inscrire en retard à Medicare Part A, trop, si vous n'êtes pas admissible à une couverture sans prime et devez payer à la place. De nouveau, votre prime mensuelle pourrait augmenter de 10 pour cent. Vous devrez payer cette pénalité pendant deux fois le nombre d'années pendant lesquelles vous auriez pu bénéficier de la couverture de la partie A sans y avoir souscrit.

De nouveau, voici un exemple tiré de Medicare.gov :supposons que vous étiez éligible à la couverture de la partie A pendant deux ans avant de vous inscrire définitivement. Vous devrez payer la prime la plus élevée pendant quatre ans, soit le double du nombre d'années pendant lesquelles vous avez attendu pour vous inscrire. (Voir aussi :5 mythes courants sur l'assurance-maladie, Démystifié)

Sauter l'assurance-maladie partie D

Medicare Part D aide à couvrir les coûts des médicaments sur ordonnance. Ce n'est pas gratuit, vous devrez payer une prime mensuelle. À cause de ce, vous pourriez être tenté de sauter cette couverture, surtout si vous êtes en bonne santé aujourd'hui et que vous ne prenez aucun médicament.

Non. Vous ne pouvez pas prédire à quel point vous serez en bonne santé à l'avenir. Vous ne pouvez pas prédire si un jour vous aurez besoin de médicaments sur ordonnance coûteux.

Inscrivez-vous à la couverture de la partie D dès que vous êtes admissible. Comme avec Medicare Part A ou B, si vous attendez trop longtemps — toute période continue de 63 jours ou plus après la fin de votre période d'inscription initiale, à moins que vous n'ayez une assurance-médicaments approuvée d'une autre source, vous devrez payer une pénalité ajoutée à vos frais mensuels.

Ne pas comprendre ce que signifie l'inscription ouverte

Medicare propose sa propre période d'inscription ouverte, qui se déroule chaque année du 15 octobre au 7 décembre. Si vous êtes nouveau à Medicare, bien que, ce n'est pas quand vous devez vous inscrire. Les nouveaux inscrits ont leurs propres périodes d'inscription.

La période d'inscription ouverte à partir du 15 octobre est réservée à ceux qui bénéficient déjà de Medicare et qui souhaitent modifier leurs choix de couverture pour l'année prochaine.

Si vous vous inscrivez pour la première fois, vous devez toujours vous inscrire à Medicare au cours de votre période d'inscription initiale de septième mois.

-

Demander de l'aide aux banques pendant la pandémie de coronavirus :ce qu'il faut savoir

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici . De nombreuses banques, les émetteurs de cartes de créd

-

Qu'est-ce qu'une homologation informelle ?

Les conseils dun avocat spécialisé dans les successions peuvent faciliter les successions informelles. Lhomologation est le processus consistant à payer les dépenses finales et à transférer la propri

-

La pandémie redéfinit les besoins des Américains,

Le sondage révèle :47 % dentre eux déclarent ne plus avoir besoin de dîner à lextérieur et plus encore La pandémie de coronavirus change les habitudes de consommation des Américains, selon une en

-

9 secrets d'argent des amish

Le mode de vie amish - et la façon dont ils gèrent leurs finances - peuvent sembler un peu mystérieux pour les étrangers. Typiquement, notre seul aperçu des Amish est quand ils sont vus dans leurs cou

Finances personnelles

- Comment perdre de l'argent peut vous aider à gagner de l'argent

- Premiers pas pour démarrer sur le Forex

- Arrêtez d'extrapoler vos perceptions

- 3 fois ça paye de prendre une baisse de salaire

- Trouvez de l'argent supplémentaire en faisant pivoter vos cartes de crédit

- Vous voulez une augmentation pour 2022 ? Faites ces 3 mouvements maintenant

-

Qu'est-ce que le ratio de rotation des actifs d'exploitation ?

Qu'est-ce que le ratio de rotation des actifs d'exploitation ? Le taux de rotation des actifs dexploitation, un rapport defficacité, est une variation du ratio de rotation des actifs totalRatio de rotation des actifsLe ratio de rotation des actifs, également conn...

-

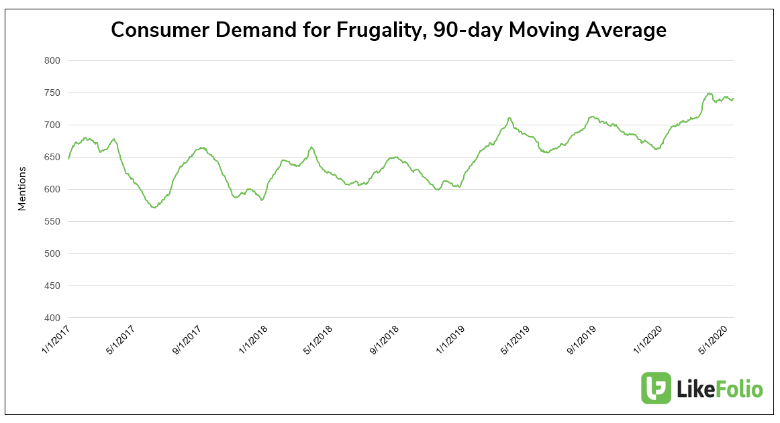

Manger pas cher :comment certains magasins à un dollar voient leurs ventes augmenter

Manger pas cher :comment certains magasins à un dollar voient leurs ventes augmenter Dans le sillage du COVID-19, les consommateurs sont de plus en plus frugaux. Selon lanalyse LikeFolio des discussions des consommateurs sur Twitter, mentions de « dépenser moins dargent », « moins dac...

-

10 meilleures sociétés de refinancement hypothécaire

10 meilleures sociétés de refinancement hypothécaire Le refinancement de votre prêt hypothécaire est une mesure que vous pouvez prendre pour réduire vos dépenses mensuelles. En réalité, en faisant appel à une entreprise pour refinancer votre hypothèque,...

-

Les travailleurs se tournent vers la sécurité sociale pour obtenir de l'aide à la retraite alors que le coronavirus ralentit l'épargne

Les travailleurs se tournent vers la sécurité sociale pour obtenir de l'aide à la retraite alors que le coronavirus ralentit l'épargne Alors que la pandémie de coronavirus remet certains Américains dans la planification de leur retraite, de plus en plus de personnes disent quelles prévoient de sappuyer sur la sécurité sociale et lass...