Fiducie du concédant intentionnellement défectueuse (IDGT)

Qu'est-ce qu'une fiducie de constituant intentionnellement défectueuse ?

Une fiducie de concédant intentionnellement défectueux (IDGT) est un outil de planification successorale qui est utilisé pour geler certains actifs d'un individu à des fins d'impôt sur les successions, mais pas aux fins de l'impôt sur le revenu. La fiducie intentionnellement défectueuse est créée en tant que fiducie de cédant avec une échappatoire qui permet au fiduciaire de continuer à payer des impôts sur le revenu sur certains actifs de la fiducie, car les lois de l'impôt sur le revenu ne reconnaîtront pas que ces actifs ont été transférés hors de l'individu.

Étant donné que le constituant doit payer les impôts sur tous les revenus de la fiducie chaque année, les actifs de la fiducie peuvent croître en franchise d'impôt, et ainsi éviter l'imposition des donations pour les bénéficiaires du constituant. Ainsi, c'est une échappatoire utilisée pour réduire l'exposition à l'impôt sur les successions.

Points clés à retenir

- Un constituant intentionnellement défectueux (IDGT) permet à un fiduciaire d'isoler certains actifs de la fiducie afin de séparer l'impôt sur le revenu du traitement de l'impôt sur les successions.

- Il s'agit en fait d'une fiducie concédante avec un défaut intentionnel qui garantit que l'individu continue de payer des impôts sur le revenu.

- Les IDGT sont le plus souvent utilisés lorsque les bénéficiaires de la fiducie sont des enfants ou des petits-enfants lorsque le constituant a payé l'impôt sur le revenu sur la croissance des actifs dont ils hériteront.

Comprendre les fiducies de cédant intentionnellement défectueuses

Les règles de fiducie du concédant décrivent certaines conditions dans lesquelles une fiducie irrévocable peut recevoir certains des mêmes traitements qu'une fiducie révocable par l'Internal Revenue Service (IRS). Ces situations conduisent parfois à la création de fiducies de cédant intentionnellement défectueuses. Dans ces cas, un constituant est responsable du paiement des impôts sur les revenus générés par la fiducie, mais les actifs en fiducie ne sont pas comptabilisés dans la succession du propriétaire. De tels actifs s'appliqueraient à la succession d'un constituant si le particulier gère une fiducie révocable, cependant, parce que le particulier serait toujours propriétaire des biens détenus par la fiducie.

Aux fins de la taxe foncière, bien que, la valeur de la succession du constituant est diminuée du montant de la cession d'actifs. L'individu « vendra » des actifs à la fiducie en échange d'un billet à ordre d'une certaine longueur, comme 10 ou 15 ans. La note paiera suffisamment d'intérêts pour classer la fiducie comme au-dessus du marché, mais les actifs sous-jacents devraient s'apprécier à un rythme plus rapide.

Les bénéficiaires des IDGT sont généralement des enfants ou petits-enfants qui recevront des actifs qui ont pu croître sans réduction d'impôt sur le revenu, que le constituant a payé. L'IDGT peut être un outil de planification successorale très efficace s'il est bien structuré, permettre à une personne de réduire son patrimoine imposable tout en faisant don d'actifs à des bénéficiaires à une valeur immobilisée. Le constituant de la fiducie peut également réduire son patrimoine imposable en payant des impôts sur les actifs de la fiducie, essentiellement en offrant des richesses supplémentaires aux bénéficiaires.

Vendre des actifs à une fiducie de constituant intentionnellement défectueuse

La structure d'un IDGT permet au constituant de transférer des actifs à la fiducie par don ou par vente. Donner un bien à un IDGT pourrait déclencher un droit de donation, la meilleure alternative serait donc de vendre l'actif à la fiducie. Lorsque des actifs sont vendus à un IDGT, il n'y a pas de reconnaissance de plus-value, ce qui signifie qu'aucun impôt n'est dû.

En raison de la complexité, un IDGT doit être structuré avec l'assistance d'un expert-comptable, planificateur financier agréé (CFP), ou un avocat en planification successorale.

C'est l'idéal pour retirer du domaine des actifs très appréciés. Dans la plupart des cas, la transaction est structurée comme une vente à la fiducie, à régler sous forme d'acompte, payable sur plusieurs années. Le constituant qui reçoit les paiements du prêt peut exiger un faible taux d'intérêt, qui n'est pas comptabilisé comme un revenu d'intérêt imposable. Cependant, le concédant est responsable de tout revenu gagné par l'IDGT. Si l'actif vendu à la fiducie est productif de revenu, comme un bien locatif ou une entreprise, les revenus générés à l'intérieur de la fiducie sont imposables pour le constituant.

-

Quels sont les six principes de l'assurance?

Les six principes de lassurance sont quelque chose que tout nouvel agent dassurance apprend avant dobtenir une licence de vente dassurance. Ces six principes rappellent aux agents en tout temps les no

-

Examen Chrome Discover it® :récompenses bonus simples,

mais valeur potentielle faible Cette offre nest plus disponible sur notre site :Carte de crédit Capital One® SavorOne® Cash Rewards Avantages Les inconvénients Récompenses bonus dans les cat

-

3 avantages moins connus d'obtenir une activité secondaire

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce qu'un IRA conjoint?

Un IRA conjoint permet à un conjoint qui ne travaille pas douvrir un compte de retraite individuel (IRA) et de bénéficier des avantages fiscaux du compte de retraite. Cela peut être particulièrement b

Finances personnelles

- Pourquoi avez-vous besoin d'un fonds d'urgence et comment en créer un

- La décision loyer vs. achat

- Vous êtes probablement redevable de près de 200 $ :voici où le réclamer

- Comment rechercher un prêteur fiable en 2020

- Canadiens handicapés :ce que vous devez savoir sur l'accès au crédit

- Les Américains ont augmenté leurs économies au cours des 3 derniers mois. Voici comment vous pouvez faire la même chose

-

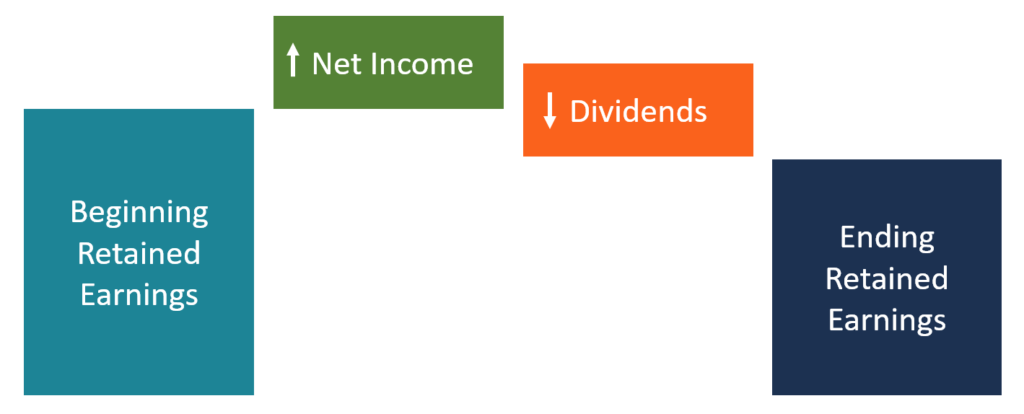

Qu'est-ce que l'état des bénéfices non répartis?

Qu'est-ce que l'état des bénéfices non répartis? Létat des bénéfices non distribués donne un aperçu des changements dans les bénéfices non distribués dune entreprise au cours dun cycle comptable spécifiqueCycle comptableLe cycle comptable est le pro...

-

Que sont les actions de croissance par rapport aux actions de valeur ?

Que sont les actions de croissance par rapport aux actions de valeur ? Dans cet article, nous parlerons des principales caractéristiques et différences entre les actions de croissance et les actions de valeur. Définition Valeurs de croissance sont des action...

-

Les cours de Baltimore annulés après qu'un incendie ait décimé un centre commercial

Les cours de Baltimore annulés après qu'un incendie ait décimé un centre commercial BALTIMORE (AP) – Les cours dans quatre écoles du centre-ville de Baltimore ont été annulés en raison dun incendie dans un centre commercial. ÉCOLES DE CHICAGO, UN SYNDICAT PORTE UN ACCORD POUR METT...

-

Litecoin News:Mike Novogratz émet un avertissement après que la crypto-monnaie ait gagné 200% en une semaine

Litecoin News:Mike Novogratz émet un avertissement après que la crypto-monnaie ait gagné 200% en une semaine Coinbase a annoncé hier (12 décembre 2017) quil a été contraint de suspendre la négociation de Litecoin et dEthereum en raison dune augmentation de la demande. La récente augmentation de 200 % de P...