6 façons de respecter les limites de contribution 401 (k) 2018 illumineront votre avenir

A partir de l'année prochaine, les investisseurs seront autorisés à contribuer plus d'argent dans leurs 401(k). En 2018, la limite des cotisations annuelles à un régime 401(k) passera de 18 $, 000 à 18 $, 500.

Ces 500 $ supplémentaires peuvent ne pas sembler beaucoup, mais vous devriez essayer d'atteindre le nouveau maximum si vous le pouvez. Maximiser votre 401(k) est souvent le meilleur moyen d'accumuler une somme saine pour la retraite, et il y a aussi de grands avantages fiscaux.

Si vous ne savez pas si vous devez affecter 500 $ supplémentaires à votre 401(k), considérer ces arguments.

1. Cela pourrait vous rapporter des dizaines de milliers de dollars

Ce n'est pas facile de cotiser 18 $, 500 par an dans un compte de retraite. Mais si tu peux le faire, ces 500 $ supplémentaires chaque année peuvent vraiment rapporter. Disons que vous avez 30 ans et que vous prévoyez prendre votre retraite à 65 ans. En supposant un rendement prudent de 7 %, que 500 $ de plus par an pourraient signifier 74 $ de plus, 000 au total. Si vous commencez à cotiser ces 500 $ supplémentaires à partir de 25 ans, et continuer à le faire pendant 40 ans, la différence est de 106 $, 000 au fil du temps — plus d'une année entière de dépenses courantes pour de nombreuses personnes.

2. C'est plus d'argent pour vous et moins d'impôts

Si vous avez 500 $ de revenu disponible, c'est de l'argent dont l'IRS obtiendra une part, sauf si vous le placez dans un plan 401 (k) ou un IRA traditionnel. Tout argent que vous cotisez à ces comptes de retraite est déduit de votre revenu imposable. Si vous êtes dans une tranche d'imposition élevée, ces 500 $ pourraient en fait représenter environ 300 $ de votre chèque de paie. Si l'Oncle Sam en prenait autant de toute façon, pourquoi ne pas investir la totalité de la somme à la place ?

3. Vous pouvez trouver 42 $ par mois

Si vous êtes à la cotisation maximale maintenant, vous pouvez trouver un moyen de frapper le nouveau plafond. Mangez moins. Oubliez le café du matin. Quittez ce gymnase où vous n'allez jamais. Si vous répartissez 500 $ sur une année, cela revient à moins de 42 $ par mois, soit à peine 10 $ par semaine. C'est le prix d'un déjeuner médiocre. Même le plus petit serrage de ceinture peut vous aider à atteindre cet objectif, et ce n'est probablement pas de l'argent que vous remarquerez. Mais vous le remarquerez plus tard au moment de la retraite.

4. Vous avez peut-être déjà maximisé votre IRA

Si vous avez placé de l'argent sur un compte de retraite individuel (IRA), vous savez peut-être que les plafonds de cotisation sont inférieurs à ceux des régimes 401(k). Les personnes de moins de 50 ans sont autorisées à cotiser seulement 5 $, 500 chaque année à un IRA, et il n'est pas rare que les gens atteignent ce maximum. Si votre IRA est au maximum, avoir la permission de placer 500 $ supplémentaires dans un 401 (k) est un énorme bonus.

5. La limite pourrait être diminuée à l'avenir

Nous devrions être reconnaissants qu'en 2018, la limite de cotisation 401(k) augmente. C'est parce que certains membres du Congrès ont suggéré que la limite pourrait être considérablement réduite à l'avenir dans le cadre de la réforme fiscale. Heureusement, il semble qu'une discussion sur de tels changements ait été amorcée, mais rien ne garantit que l'idée ne sera pas ressuscitée à l'avenir. En attendant, c'est une bonne idée de contribuer autant que vous le pouvez.

6. Où allez-vous placer votre argent d'autre ?

Si vous avez 500 $ par an à perdre, le marché boursier est peut-être l'endroit le plus intelligent pour le mettre. Les taux d'intérêt sont encore très bas, donc le placer dans la banque ne rapporterait que quelques dollars chaque année. Et très peu d'autres investissements offrent les mêmes types de rendements constants que les actions. À moins que vous n'envisagiez d'utiliser l'argent pour acheter une maison ou démarrer une entreprise, vous ne ferez probablement pas beaucoup mieux sur une base cohérente que - ou n'obtiendrez pas les mêmes avantages fiscaux que - d'investir dans des actions dans un 401 (k).

-

Qu'est-ce que l'indice pondéré par les prix ?

Un indice pondéré par les prix est un type dindice boursier dans lequel chaque composante de lindice est pondérée en fonction du cours actuel de son action. Dans les indices pondérés par les prix, les

-

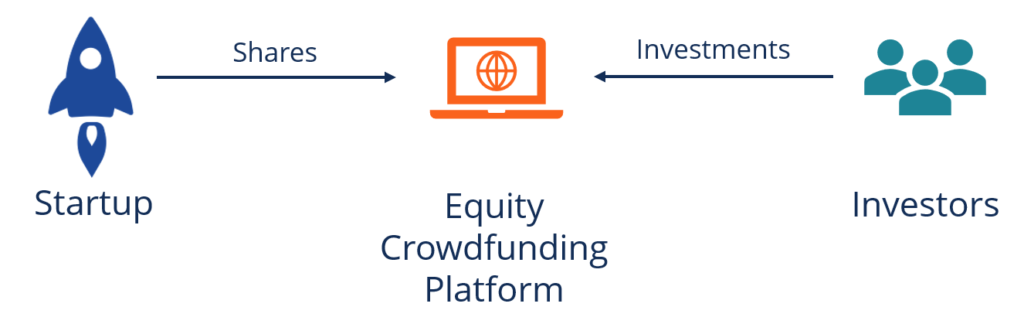

Qu'est-ce que le financement participatif en actions ?

Le financement participatif en actions (également connu sous le nom dinvestissement participatif ou de financement participatif dinvestissement) est une méthode de mobilisation de capitaux utilisée pa

-

Avis sur Ellevest

Ellevest Note globale 9.5 Résultat final Ellevest est une excellente plate-forme pour les personnes qui souhaitent commencer à investir. Avec un certain nombre de produits et services disponib

-

Comment calculer un fractionnement d'actions 3 pour 1

Recherchez soigneusement vos investissements avant dinvestir Si lon sert une part de tarte divisée en 10 morceaux, la tarte nest pas moins savoureuse quune tarte à cinq tranches, mais la valeur de ch

investir

-

Ce que me faire voler dans le métro de New York m'a appris sur les paiements numériques et la préparation financière

Ce que me faire voler dans le métro de New York m'a appris sur les paiements numériques et la préparation financière Cela fait deux semaines que jai été cambriolé alors que je prenais le métro de New York. Je me suis endormi, raté mon arrêt et a été réveillé par une femme qui ma dit de vérifier mon sac - elle pens...

-

Puis-je bénéficier de l'invalidité sociale et conserver mon 401(k) ?

Puis-je bénéficier de l'invalidité sociale et conserver mon 401(k) ? Votre 401(k) devrait être en sécurité, même si vous bénéficiez dune pension dinvalidité de la Sécurité Sociale. Si vous bénéficiez dune demande de prestations dinvalidité de la Sécurité sociale, vous...

-

5 investissements alternatifs pour un retour sur les graisses

5 investissements alternatifs pour un retour sur les graisses Envie de rendements supérieurs à ceux que vous obtenez ? Mais les gains peuvent être importants. Plus haut sur la courbe de risque, les courtiers en ligne vous permettent dinvestir dans le prochai...

-

Directives SEBI pour le marché primaire

Directives SEBI pour le marché primaire Le marché primaire en Inde, comme ça dans dautres pays, est le marché où les investisseurs et les entreprises négocient des actions, options et autres instruments financiers publics. En 2000, le Secur...