Comment calculer un fractionnement d'actions 3 pour 1

Recherchez soigneusement vos investissements avant d'investir

Recherchez soigneusement vos investissements avant d'investir Si l'on sert une part de tarte divisée en 10 morceaux, la tarte n'est pas moins savoureuse qu'une tarte à cinq tranches, mais la valeur de chaque tranche, en dollars et en cents, est susceptible d'être moindre. Le principal avantage de la tarte à 10 tranches est qu'elle sert 10 personnes, plutôt que cinq.

Le phénomène n'est pas sans rappeler ce qui se passe à la suite d'un fractionnement d'actions, que ce soit un deux pour un, trois pour un (également connu sous le nom de partage 3:1) ou cinq pour un. Les seuls effets significatifs immédiats en termes financiers sont le coût de base d'une action et la capitalisation boursière de l'entreprise après la division des actions.

Qu'est-ce qu'un fractionnement d'actions ?

Un fractionnement d'actions se produit lorsqu'une entreprise divise chacune de ses actions existantes en plusieurs actions. Une entreprise met en œuvre un fractionnement d'actions pour augmenter la liquidité de l'action.

À la suite d'un fractionnement d'actions, le nombre d'actions en circulation - le nombre d'actions sur le marqueur ouvert - augmente d'un multiple spécifique, la valeur en dollars du nombre total d'actions est la même que celle du nombre d'actions en circulation avant le fractionnement. Par conséquent, du point de vue de l'entreprise, une division d'actions, comme un dividende en actions, est une opération non monétaire.

Deux ratios de division courants sont 2 pour 1 et 3 pour 1, ou fractionnement des actions 2:1 ou 3:1. Dans le cas d'un partage 2:1, pour chaque action qu'un actionnaire possède avant une division d'actions, elle détiendra deux actions après la scission. D'une manière similaire, en cas de fractionnement d'actions 3:1, un actionnaire recevra deux actions supplémentaires pour chaque action qu'il possédait avant la scission.

Objectif d'un fractionnement d'actions

Une société met en œuvre un fractionnement d'actions pour diviser chaque action existante en plusieurs actions. En multipliant le nombre d'actions en circulation, la société prend des mesures administratives pour diminuer d'un pourcentage significatif le prix par action des actions en circulation.

À la suite d'un fractionnement d'actions, l'action devient plus activement négociée dans la mesure où son cours est suffisamment bas pour ne pas empêcher son achat par un plus grand nombre d'investisseurs. Par conséquent, la scission augmente la liquidité de ses actions.

Effet à long terme d'un fractionnement d'actions

Le fait que certaines personnes préfèrent acheter de bonnes affaires est l'une des raisons pour lesquelles une action qui subit une scission peut connaître une hausse de prix immédiatement après la scission. C'est peut-être moins rageant d'acheter 50 actions à un prix de 100 $ par action que d'acheter 10 actions à 500 $ par action.

Lorsqu'une entreprise est rentable, un qui génère un flux de revenus sain et un dont la gestion a l'approbation du « marché, " il est probable que l'action gagnera de la valeur supplémentaire sur le long terme. Suite à une scission, un investisseur a une plus grande opportunité de capturer plus de « part à la hausse » qu'avant la scission, lorsque le prix par action est élevé.

Suite à un fractionnement d'actions, le prix par action s'ajuste en fonction de l'offre et de la demande.

Base par action après division des actions

Un actionnaire ne comptabilise pas de gain ou de perte résultant d'un fractionnement d'actions, ce n'est donc pas un événement fiscal. Au lieu, le gain ou la perte est constaté au moment où vous vendez l'action. Pour calculer correctement cet événement, vous devez calculer la base par action après la division des actions.

Pour commencer, divisez le prix que vous avez payé pour les actions concernées par le nombre d'actions que vous avez achetées. Par exemple, supposez que vous avez payé 8 $, 000 pour acquérir 10 actions. Dans ce cas, la base par action est de 8 $, 000 divisé par 10, ou 800 $.

Prochain, divisez la base par action par le nombre d'actions que vous avez reçues après le fractionnement d'actions pour chaque action que vous possédiez avant le fractionnement. Par exemple, après un fractionnement d'actions 3:1, la nouvelle base par action est de 800 $ divisé par 3, ou une base par action de 266,67 $.

Vous répétez ces deux étapes pour tout fractionnement d'actions ultérieur.

Capitalisation boursière après division des actions

La capitalisation boursière d'une entreprise, ou capitalisation boursière, est la valeur marchande totale de ses actions en circulation. Vous calculez le chiffre en multipliant le nombre total d'actions en circulation par le prix par action de l'action. Par exemple, pour une société qui a 10 millions d'actions en circulation et dont le prix actuel par action est de 50 $, la capitalisation boursière de l'entreprise est de 500 millions de dollars.

-

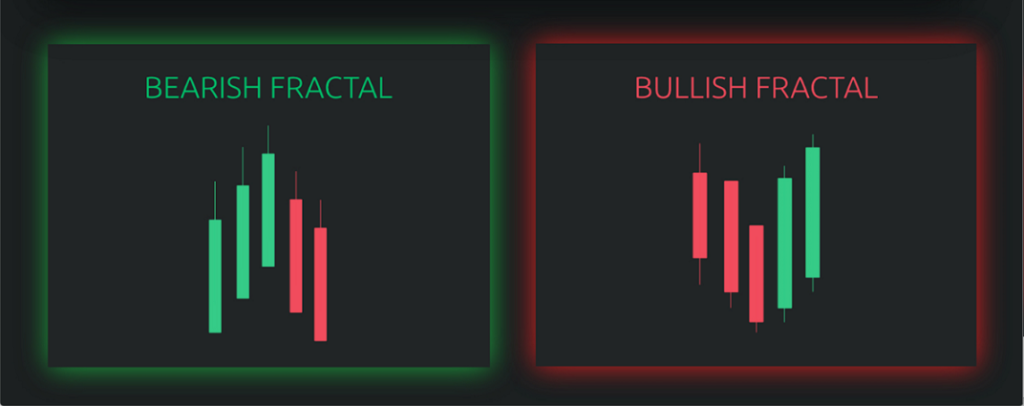

Qu'est-ce que l'indicateur fractal ?

Lindicateur fractal est un indicateur de trading utilisé dans lanalyse techniqueAnalyse technique - Guide du débutantLanalyse technique est une forme dévaluation des investissements qui analyse les pr

-

Mise à jour de stimulation :certaines familles reçoivent 1 $, 800 chèques le mois prochain. Êtes-vous un d'entre eux?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment fonctionnent les enchères de maisons ?

Identifier les enchères de maisons Lachat de votre nouvelle maison lors dune vente aux enchères de maisons pourrait vous permettre dobtenir la bonne affaire que vous espériez trouver. Les panneaux d

-

Comment trouver des subventions gouvernementales pour les enfants ayant des besoins spéciaux

Enfant souriant en fauteuil roulant dans le couloir de lécole. Vous pouvez trouver des subventions pour les enfants ayant des besoins spéciaux au niveau des États et du gouvernement fédéral ainsi que

investir

- Quelle est la différence entre un prix unitaire et un cours boursier?

- Comment calculer un fractionnement d'actions inversé

- Revenu brut vs. Revenu brut

- Qu'arrive-t-il à votre IRA simple lorsque vous mettez fin à votre emploi ?

- Dois-je réclamer des intérêts IRA sur mes impôts ?

- Qu'est-ce que la dernière signifie en actions ?

-

Qu'est-ce qu'une rente différée ?

Une rente différée est un moyen populaire de structurer une rente pour ceux qui recherchent un revenu de retraite. Une rente verse de largent sur une période de temps, généralement pendant la retraite...

-

Quel est le ratio de la dette sur les actifs?

Quel est le ratio de la dette sur les actifs? Le ratio de la dette sur les actifs est un ratio de levier Ratios de levier Un ratio de levier indique le niveau dendettement contracté par une entité commerciale par rapport à plusieurs autres compte...

-

Les compagnies d'assurance habitation réduiront les primes si vous possédez ces appareils intelligents

Les compagnies d'assurance habitation réduiront les primes si vous possédez ces appareils intelligents Certaines compagnies dassurance habitation baissent les primes pour ceux qui ont des appareils intelligents pour la maison. Voici comment savoir si vous pouvez économiser. (iStock) Ces jours, de nom...

-

Le refinancement de votre prêt personnel aurait-il un sens pour vous ?

Le refinancement de votre prêt personnel aurait-il un sens pour vous ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...