Qu'est-ce que le prix sale ?

Le prix sale est lorsqu'un prix d'obligation comprend les intérêts accumulés depuis le dernier paiement du coupon.

Lorsque les investisseurs achètent des titres à revenu fixe, tels que les obligationsBonds vs StocksPour les investisseurs potentiels et bien d'autres, il est important de faire la distinction entre les obligations et les actions. Deux des classes d'actifs les plus courantes pour les investissements sont, ils s'attendent à recevoir des paiements de coupons selon un calendrier fixe. Cependant, le prix d'une obligation dépend de la valeur actuelle des futurs paiements de coupon. Sauf si une obligation est achetée à la date de paiement du coupon, le prix de l'obligation comprend probablement les intérêts accumulés depuis lors.

Par conséquent, l'acheteur manquera un paiement de coupon, et le vendeur empochera les intérêts courus – ce serait un prix sale. Cela contraste avec un prix propre, ce qui exclut les intérêts courus.

Sommaire

- Le prix sale est lorsqu'un prix d'obligation comprend les intérêts accumulés depuis le dernier paiement du coupon.

- Elle est considérée comme « sale » car les intérêts courus inclus dans le prix de l'obligation vont au vendeur.

- Pour calculer le prix sale, additionner le prix net et les intérêts courus.

Comprendre le prix sale

Pour comprendre le prix sale, il est important d'abord de comprendre comment fonctionnent les obligations. Comme les autres actifs à revenu fixe, les obligations fournissent un paiement de coupon au détenteur d'obligations selon un calendrier fixe. Les paiements de coupons peuvent avoir lieu mensuellement, trimestriel, ou annuellement. Cependant, la plupart des obligations versent des coupons sur une base semestrielle (tous les six mois).

Une obligation est évaluée en fonction de la valeur actuelle de ses flux de trésorerie futurs. Une fois le paiement du coupon effectué, il n'y aura aucun autre paiement jusqu'à la prochaine date de paiement. Les intérêts courus entre chaque date de paiement sont appelés intérêts courusIntérêts courusLes intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement n'a pas encore été effectué ou. A la date de paiement, les intérêts courus sont remis à zéro.

Si un investisseur décide d'acheter une obligation après la date de paiement, ils ne recevront aucun paiement de coupon avant la prochaine date de paiement. Cependant, le vendeur d'obligations peut fixer le prix d'une obligation pour inclure tous les intérêts courus jusqu'à la date de vente – c'est ce qu'on appelle le prix sale.

Le prix est qualifié de « sale » car l'acheteur paie le prix de l'obligation et les intérêts courus mais ne recevra aucun paiement de coupon avant la prochaine date de paiement. Par conséquent, les intérêts courus qui ont été inclus dans le prix de l'obligation vont au vendeur.

Comment calculer les prix

Aux Etats-Unis., il est typique de fournir des prix obligataires propres en excluant tout intérêt couru. Une fois l'achat terminé (réglé), les intérêts courus sont ensuite rajoutés au prix net pour refléter la véritable valeur marchande de l'obligation.

Prix sale

Le calcul du prix sale est assez simple; il suffit d'ajouter les intérêts courus au prix net.

La formule est la suivante :

Prix sale =prix net + intérêts courus

Prix propre

Si nous souhaitons trouver le prix propre, nous séparons simplement l'effet des intérêts courus du prix sale.

La formule serait la suivante :

Prix net =Prix sale – Intérêts courus

Les deux prix

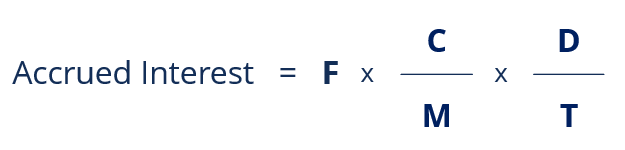

Pour calculer les deux prix, nous aurions également besoin de la formule pour les intérêts courus :

Où:

- F =valeur nominale

- C =Taux de coupon annuel totalTaux de couponUn taux de coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation.

- M =Nombre de paiements de coupons par an

- ré =Jours depuis la dernière date de paiement

- T =Période d'accumulation (nombre de jours entre les paiements)

Exemple du monde réel

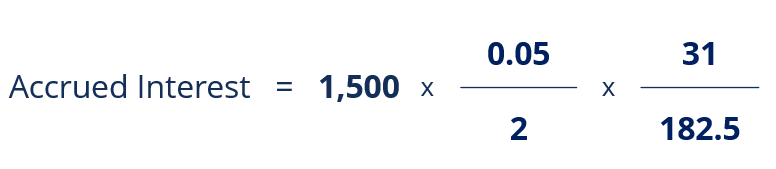

Supposons qu'une obligation d'État paie un coupon de 5% et arrive à échéance en 2022. Le coupon est payé semestriellement le 1er décembre et le 1er juin. Supposons qu'un investisseur achète l'obligation le 1er janvier. 2020, pour un prix de 1 $, 500.

Pour calculer le prix sale, nous avons d'abord besoin des intérêts courus depuis la dernière date de paiement. Si l'obligation a été réglée le 1er janvier alors 31 jours se sont écoulés. En utilisant la formule ci-dessus :

La résolution de l'équation ci-dessus fournit un intérêt couru de 6,37 $ .

Pour trouver le prix sale, on utiliserait la formule donnée ci-dessus :

Prix sale =prix net + intérêts courus

Prix sale =1 $, 500 + 6,37 $ =1 $, 506.37

Par conséquent, le prix sale d'une obligation vendue le 1er janvier serait 1 $, 506.37 .

Lectures connexes

Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- AccrualAccrualUne régularisation est la base du principe de comptabilité d'exercice qui ajuste les revenus gagnés et les dépenses encourues par une entreprise à la fin

- Modèle de taux de couponModèle de taux de coupon Ce modèle de taux de coupon calculera un taux de coupon d'obligations en fonction du total des paiements de coupon annuels et de la valeur nominale de l'obligation. Comme d'habitude avec les modèles CFI, les valeurs bleues sont des nombres codés en dur et les nombres noirs sont des calculs dépendants d'autres cellules. Voici un extrait du modèle :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Titre de créanceSécurité de créanceUn titre de créance est une dette qui peut être achetée ou vendue entre des parties sur le marché avant l'échéance. Sa structure représente une dette due

-

Quelle est la signification de l'argent convertible,

Argent inconvertible, et de largent représentatif ? Convertible, la monnaie inconvertible et représentative sont des formes de ce que les économistes appellent le papier-monnaie. La monnaie que vo

-

Qu'est-ce qu'un acte de garantie du Texas avec privilège des fournisseurs ?

Au Texas, un acte de garantie comprend des assurances spécifiques faites par le vendeur à lacheteur. Lune de ces assurances est une garantie que le titre de propriété est libre de toute charge, ce qui

-

Que sont les pièces alternatives en crypto-monnaie et comment fonctionnent-elles ?

La pièce alternative est un terme dérivé de deux mots, cest-à-dire ALTERNATIVE et COIN ce sont les pièces qui sajoutent à Bitcoin, chaque pièce qui nest pas appelée Bitcoin est ajoutée à la liste des

-

10 conseils financiers pour fonder une famille

En tant que maman de jumeaux, Je peux vous dire de première main quavoir des enfants change la vie ! Cest certainement cher et nécessite très certainement que vous réajustiez vos finances pour répondr

investir

-

Comment calculer le fonds de roulement net sur les flux de trésorerie

Comment calculer le fonds de roulement net sur les flux de trésorerie Les variations du fonds de roulement net affectent les flux de trésorerie dexploitation. Le fonds de roulement net dune entreprise est la différence entre ses actifs courants et ses passifs courants....

-

Comment utiliser le papier du grand livre pour un budget domestique

Comment utiliser le papier du grand livre pour un budget domestique Le grand livre est un outil comptable classique où les propriétaires dentreprise et les comptables enregistrent les chiffres financiers relatifs aux transactions commerciales. Les particuliers peuvent...

-

5 bases d'investissement qui peuvent vous rendre riche

5 bases d'investissement qui peuvent vous rendre riche Alors vous voulez devenir un meilleur investisseur, construire plus de richesse, et gagner en liberté financière ? Super! Par où commencer ? Il existe des tonnes de conseils sur la façon de gagner...

-

Qu'est-ce que les PCGR ?

Qu'est-ce que les PCGR ? PCGR, ou g en général UNE accepté UNE comptabilité P principes, est un ensemble communément reconnu de règles et de procédures conçues pour régir la comptabilité dentreprise et linformation fi...