Comment calculer le fonds de roulement net sur les flux de trésorerie

Les variations du fonds de roulement net affectent les flux de trésorerie d'exploitation.

Les variations du fonds de roulement net affectent les flux de trésorerie d'exploitation. Le fonds de roulement net d'une entreprise est la différence entre ses actifs courants et ses passifs courants. Les actifs courants comprennent des éléments tels que la trésorerie et les comptes débiteurs, tandis que les passifs courants comprennent des éléments tels que les comptes créditeurs. Une entreprise utilise son fonds de roulement pour ses opérations quotidiennes. Vous pouvez calculer la variation du fonds de roulement net entre deux périodes comptables pour déterminer son effet sur les flux de trésorerie de l'entreprise. Une augmentation du fonds de roulement net réduit les flux de trésorerie d'une entreprise car les liquidités ne peuvent pas être utilisées à d'autres fins tant qu'elles sont immobilisées dans le fonds de roulement. Une diminution du fonds de roulement net augmente les flux de trésorerie d'une entreprise.

Étape 1

Trouvez le montant des actifs et passifs courants d'une entreprise sur son bilan le plus récent et le bilan de la période comptable précédente.

Étape 2

Soustraire le passif à court terme de l'entreprise de ses actifs à court terme pour la période comptable précédente. Par exemple, soustraire 200 $, 000 de passif à court terme à partir de 450 $, 000 d'actifs circulants. Cela équivaut à 250 $, 000 en fonds de roulement net pour l'exercice précédent.

Étape 3

Soustraire le passif à court terme de l'entreprise de ses actifs à court terme pour la période comptable la plus récente. Par exemple, soustraire 250 $, 000 de passif à court terme à partir de 350 $, 000 d'actifs circulants. Cela équivaut à 100 $, 000 en fonds de roulement net pour la période comptable la plus récente.

Étape 4

Soustraire le fonds de roulement net de la période précédente du fonds de roulement net de la période la plus récente pour déterminer la variation du fonds de roulement net. Un nombre positif représente une augmentation du fonds de roulement net, tandis qu'un nombre négatif représente une diminution. Par exemple, soustraire 250 $, 000 en fonds de roulement net dans la période précédente à partir de 100 $, 000 en fonds de roulement net au cours de la période la plus récente. Cela équivaut à moins 150 $, 000, ce qui représente 150 $, 000 diminution du fonds de roulement net entre les deux périodes. Par définition, cela ajoute 150 $, 000 aux flux de trésorerie d'exploitation de l'entreprise pour la période comptable.

-

Qu'est-ce que la monnaie électronique ?

La monnaie électronique fait référence à la monnaie stockée électroniquement sur les systèmes électroniques et les bases de données numériques, par opposition au papier physique et à la monnaie de piè

-

Comment la Business Intelligence est utilisée en comptabilité aujourd'hui

Une équipe comptable à la fois axée sur les données et proactive peut être carrément transformatrice. Et les directeurs financiers lont compris :lenquête de Brainyard sur lhiver 2021 auprès denviron 1

-

Quelle est la différence entre une garantie et un prêt garanti ?

Si vous signez une garantie personnelle pour un prêt commercial, le prêteur peut saisir vos biens personnels, comme des biens immobiliers ou des véhicules, en cas de défaut. Lorsque vous faites une d

-

Types de cartes de crédit | Quel est le meilleur pour moi ?

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

investir

- Comment calculer le revenu net à partir d'un bilan

- Comment transférer des actions après le décès

- Instructions relatives aux certificats d'actions

- Comment encaisser tôt sur un 403B

- Définition de l'investissement international

- Avantages et inconvénients des bons du Trésor américain et des obligations du Trésor américain

-

Avantages et inconvénients des options de revenu de retraite

Avantages et inconvénients des options de revenu de retraite Malgré des rappels quasi constants, Les Américains ne sont pas vraiment doués pour épargner pour la retraite. Et ils sont susceptibles dêtre tout aussi mauvais pour étirer leurs économies pour quils d...

-

6 mouvements d'argent que vous pouvez faire en étant coincé dans une ligne TSA sans fin

6 mouvements d'argent que vous pouvez faire en étant coincé dans une ligne TSA sans fin A laéroport le plus proche de chez moi, les lignes TSA sont légendaires, surtout pendant la période des fêtes. Lannée dernière, ils disaient aux gens de se donner une heure supplémentaire avant leur...

-

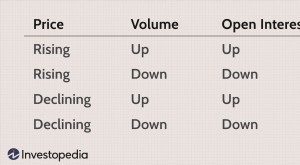

Utiliser Open Interest pour trouver des signaux Bull/Bear

Utiliser Open Interest pour trouver des signaux Bull/Bear Les traders utilisent souvent lintérêt ouvert comme indicateur pour confirmer les tendances et les inversions de tendance pour les marchés à terme et les options. Lintérêt ouvert représente le nombre ...

-

Comment transformer une maison en multipropriété

Comment transformer une maison en multipropriété Comment transformer une maison en multipropriété. Si vous envisagez de transformer votre maison en multipropriété, vous voudrez peut-être vous poser quelques questions et analyser certaines choses ava...