Que demander à votre service RH sur la vie, Santé, et assurance invalidité

Avec tous les papiers que vous finissez par remplir le premier jour de travail, connaître les détails exacts de vos prestations d'assurance peut vous échapper.

Pourtant, il est important que vous sachiez exactement quelle couverture votre employeur offre afin de savoir s'il y a des lacunes.

Voici quelques questions importantes à poser à votre service des ressources humaines au sujet de vos avantages, que vous veniez de commencer votre travail ou que vous y travailliez depuis plusieurs années :

Assurance-vie

1. Quelle est la couverture maximale ?

Dans de nombreux cas, vous pouvez être inscrit à l'assurance-vie collective de votre employeur pour un montant spécifié « gratuitement », c'est-à-dire sans aucun frais pour vous.

Pour de nombreux jeunes employés célibataires, ce montant spécifié (qui peut être un montant en dollars ou un multiple du revenu, comme deux fois votre salaire annuel) peut être une couverture plus que suffisante.

Après des événements majeurs de la vie comme le mariage et les enfants, vous voudrez peut-être ajouter à cette couverture «gratuite» pour vous assurer que votre famille est prise en charge si quelque chose vous arrivait.

Vous pouvez payer votre police d'assurance-vie avec des dollars avant impôts tant que le paiement est de 50 $, 000 ou moins. Après ce point, vous paierez vos primes après impôt.

Selon la couverture maximale offerte par votre employeur, vous voudrez peut-être compléter votre assurance-vie par une police individuelle.

2. Mon assurance-vie est-elle transférable?

Cette question peut être un peu difficile à poser, car vous découvrirez si vous pouvez transférer votre police d'assurance-vie collective à une police d'assurance-vie individuelle si jamais vous quittez votre employeur.

Vous devez connaître la réponse même si vous n'avez pas actuellement l'intention de quitter votre emploi, pourtant, car il peut vous aider à déterminer si vous pourriez avoir besoin d'une police individuelle supplémentaire si votre vie change.

En outre, vous voudrez savoir si les règles de portabilité sont prohibitives, Dans ce cas, il peut être judicieux de vous couvrir avec une petite police individuelle qui pourra vous suivre tout au long de votre carrière.

Assurance santé

1. Qui est couvert et pour combien de temps ?

Quand mon mari et moi avons déménagé à Lafayette, Indiana pour qu'il puisse commencer un nouveau travail, J'étais toujours couvert par mon assurance par le système scolaire où j'enseignais dans l'Ohio.

C'était assez compliqué, parce que j'étais enceinte de sept mois et que ma couverture (qui prendrait fin juste autour de ma date d'échéance) signifiait que mon mari et moi devions payer un supplément pour me mettre sur sa police pendant que j'étais couverte ailleurs.

Tous les problèmes de couverture ne sont pas aussi compliqués, mais il vaut la peine de savoir qui vous pouvez faire participer à votre assurance maladie avant d'en avoir besoin.

Dans notre cas, Je devais trouver un médecin qui prenait à la fois mon assurance extinction et celle de mon mari, car bien sûr, ils ne faisaient pas tous les deux partie de la même entreprise.

C'est aussi une question que vous devez poser si vous avez des enfants qui vont à l'université, parce que décider de les garder sur votre assurance ou de les inscrire à une police par le biais de leur école pourrait potentiellement vous faire économiser ou vous coûter beaucoup.

2. Comment puis-je réduire mes primes ?

Votre service RH est l'endroit idéal pour poser cette question, car il peut vous offrir toutes les informations sur les options de franchise et de prestations.

De là, vous pouvez déterminer le niveau de couverture dont vous avez besoin.

Si vous pouvez augmenter votre franchise ou éliminer certains avantages, vous pouvez potentiellement réduire vos primes à un montant plus gérable.

3. Mon assurance maladie est-elle transférable ?

Semblable à votre assurance-vie, vous devez savoir si votre assurance maladie peut être prise avec vous si/quand vous partez.

Il est bon de savoir si vous pouvez transférer votre régime de soins de santé collectif à une police individuelle si jamais vous quittez votre employeur.

C'est également le bon moment pour vous renseigner sur les prestations couvertes par la couverture santé COBRA.

L'assurance invalidité

1. Combien de temps après une invalidité dois-je attendre avant de pouvoir recouvrer une réclamation?

L'assurance invalidité a généralement une période d'attente que vous devez respecter avant de pouvoir commencer à percevoir des prestations.

Plus la période d'attente avant le début des prestations est longue, plus les primes sont basses.

Découvrez donc si vous pourriez vous rafraîchir les talons pendant 30 jours ou six mois, voire plus, avant de pouvoir percevoir une demande d'indemnisation pour invalidité.

2. S'agit-il d'une politique d'occupation ou d'occupation personnelle ?

Une politique de toute occupation ne versera des prestations que si vous êtes handicapé au point que vous ne pouvez plus effectuer aucun travail, y compris le flipper de hamburger, la caissière, et d'autres emplois non qualifiés.

Avoir une politique de toute profession signifie que vous êtes beaucoup moins susceptible de voir vos avantages, car seuls des handicaps vraiment dévastateurs rendent impossible tout travail.

Une politique d'occupation propre, d'autre part, verse des prestations si vous êtes handicapé et donc incapable de travailler pour le travail pour lequel vous avez été formé.

;

-

Comment suivre un remboursement d'impôt dans le New Jersey

Cet article a été vérifié par nos rédacteurs et Rachel Weatherly, spécialiste des produits fiscaux avec Credit Karma Tax®. Le New Jersey se classe parmi les 50 États pour la charge fiscale, selon l

-

Qu'est-ce que le produit de revenu marginal (MRP) ?

Le produit de revenu marginal (MRP) explique le revenu supplémentaire généré par lajout dune unité supplémentaire de ressource de production. Cest un concept important pour déterminer la demande dintr

-

Sondage :L'accession à la propriété avait ses avantages en 2020,

mais le stress demeure pour beaucoup Posséder une maison peut être une arme à double tranchant. Les personnes qui ont accumulé une certaine valeur nette pourraient être en mesure de puiser dans

-

Qu'est-ce que le rendement annuel ?

Le rendement annuel est le rendement dun investissement généré sur une année et calculé en pourcentage du montant initial de linvestissement. Si le retour est positif (négatif), il est considéré comme

Assurance

- L’impact des rénovations domiciliaires sur vos primes d’assurance habitation

- L'assurance au format large :une bonne ou une mauvaise idée ?

- Voici pourquoi les conducteurs devraient souscrire une assurance automobile complète

- Pourquoi avez-vous besoin d'une police d'assurance pour les petites entreprises ?

- Options d'assurance-maladie des employés des petites entreprises

- Le plan de santé familiale des États-Unis

-

Qu'est-ce qu'un régime d'intéressement?

Un régime dintéressement est un régime de retraite qui permet à un employeur ou à un propriétaire dentreprise de partager les bénéfices de lentreprise, jusquà 25 % de la masse salariale de lentreprise...

-

Que signifie 2/10 Net 30 ?

Que signifie 2/10 Net 30 ? 2/10 Net 30 fait référence au crédit commercialCrédit commercialUn crédit commercial est un accord ou une entente entre des agents engagés dans des affaires les uns avec les autres qui permet léchange...

-

Qu'est-ce que le profit par rapport à l'argent ?

Qu'est-ce que le profit par rapport à l'argent ? Comprendre la différence entre le profit et le cash est très important dans le secteur financier. Le profit est défini comme le revenu moins toutes les dépenses dune entreprise sur une certaine périod...

-

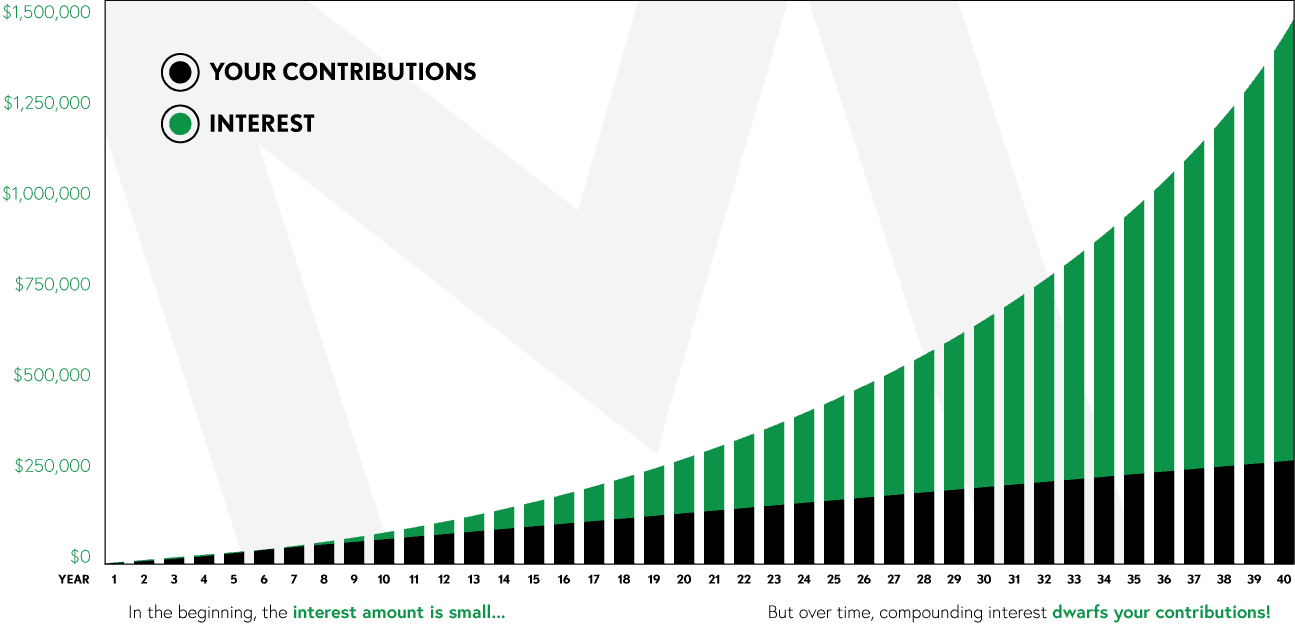

Qu'est-ce que l'intérêt composé ?

Qu'est-ce que l'intérêt composé ? Albert Einstein a fait référence à lintérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de lunivers. Pourtant, de nombreux investisseurs entrent en bourse sa...