Devriez-vous acheter une assurance-vie pour vos enfants?

Rien ne réveille les émotions comme la pensée de quelque chose qui arrive à votre (vos) enfant(s).

Ma femme et moi avons récemment eu notre deuxième enfant, et je sais que les premières semaines ont été remplies d'une gamme d'émotions - et si quelque chose m'arrivait, ou ma femme, ou, Dieu nous en garde, mes filles?

Les statistiques disent que les chances sont longues, et il est probable que rien ne se passera. Et ce ne sera probablement pas le cas. Mais tu ne sais jamais. Et c'est la pensée qui empêche les parents de dormir la nuit.

Alors… revenons à notre question : Faut-il souscrire une assurance vie pour ses enfants ?

Les « experts » disent de ne pas acheter d'assurance-vie pour vos enfants

De nombreux experts financiers nous conseillent de l'ignorer. Tu n'en as pas besoin, ils disent, parce que les enfants ne sont généralement pas les sources de revenus de votre ménage.

Et, c'est vrai pour la plupart (sauf si vous êtes le parent d'un modèle enfant, acteur ou comédienne, etc., mais c'est une situation tout à fait différente).

Une autre raison pour laquelle beaucoup de gens disent d'éviter l'assurance-vie pour enfants est que l'idée de « profiter » de la mort d'un enfant est immorale ou macabre.

Lorsque vous exécutez les nombres, il est facile de justifier le fait de ne pas acheter d'assurance-vie pour les enfants, surtout si vous ne remplacez aucun revenu.

En réalité, nous avons récemment répertorié l'assurance-vie pour enfants comme l'une des polices dont vous n'avez pas besoin , et vous n'en avez pas besoin si vous l'achetez comme revenu de remplacement ou comme investissement.

Alors… maintenant j'ai un aveu à faire : J'ai une police d'assurance-vie pour mes deux filles.

Pourquoi nous avons acheté des polices d'assurance-vie pour nos enfants

Pourquoi le ferais-je alors que les experts vous disent que ce n'est pas nécessaire ?

Il y a quelques raisons:

- Les soins médicaux coûtent cher

- Les funérailles coûtent cher

- L'assurance-vie pour les enfants est pas cher

- La police que nous avons achetée garantit l'assurabilité future

- Tranquillité d'esprit

Regardons-les un peu plus en profondeur.

Frais médicaux finaux

Je ne connais aucun parent qui n'irait pas au bout du monde pour sauver son enfant. Si quelque chose arrive à mon enfant, je ne demanderai pas au médecin combien coûte une procédure avant de donner son accord.

Ma seule question sera de savoir si mon enfant a ou non une meilleure chance de survie. Je peux m'inquiéter d'essayer de négocier les factures médicales plus tard.

Avez-vous une assurance santé?

Ouais, Moi aussi.

Mais la plupart des polices d'assurance ont des franchises, co-payeur, et parfois même des exclusions ou des limites sur ce que la police d'assurance paiera.

Notre régime est un régime de soins de santé à franchise élevée, ce qui nous ferait payer plusieurs milliers de dollars si le pire devait arriver.

Cette, bien sûr, n'inclut aucun autre coût associé.

Un enterrement vous coûtera près de 10 $, 000

Oui, vous pouvez avoir des funérailles moins chères.

Le coût moyen d'un enterrement aux États-Unis était de 6 $, 500 en 2009 (informations les plus récentes).

Mais ces chiffres n'incluent pas les coûts de la parcelle du cimetière, pierre tombale, ou d'autres frais tels que des fleurs, nécrologies, famille d'accueil, etc.

Il est possible d'avoir des funérailles moins chères, mais il est également possible que les dépenses dépassent largement 10 $, 000.

Les enfants ne coûtent pas cher à assurer

Statistiquement, les enfants ne meurent pas fréquemment et la valeur de leurs polices d'assurance-vie est faible. Cela joue en faveur des consommateurs.

Lorsque j'ai acheté ma police d'assurance-vie pour moi-même, On m'a donné la possibilité d'acheter un cavalier pour couvrir mes enfants.

J'ai acheté une police d'assurance-vie pour chacun de mes enfants — je ne paie que 2 $ par mois (chacun) pour 20 $, 000 police d'assurance-vie sur chacun d'eux.

Tu peux aller plus haut, mais ma femme a eu le même avenant sur sa police, donc nous payons 4 $ par mois (chacun) pour 40 $, 000 de couverture d'assurance-vie sur chaque enfant.

Il garantit une couverture future

Les polices d'assurance-vie que nous avons souscrites pour nos enfants garantissent qu'ils pourront souscrire une police d'assurance-vie lorsqu'ils auront 18 ans et ne seront plus couverts par ma police - et cette assurance est en place, qu'ils soient ou non admissibles à la vie. Assurance.

Par example, s'ils ont contracté une maladie non assurable ou s'il s'est produit quelque chose d'autre qui les a rendus inadmissibles à une police d'assurance-vie.

Cela peut être ou non le cas pour votre police, alors assurez-vous de lire les petits caractères.

Cela vous donne la tranquillité d'esprit

J'aime mes enfants et je ne veux pas qu'il leur arrive quoi que ce soit. N'importe quoi .

Mais je comprends aussi que la vie est précieuse, et nous ne pouvons pas tout contrôler.

Si quelque chose arrive à mon ou mes enfants, Je ferai tout ce qu'il faut pour les aider à survivre, ou même les garder à l'aise dans leurs derniers jours ou heures.

Les soins médicaux sont coûteux . Les funérailles sont coûteux .

Aucun de ces faits ne changera de si tôt, et je suis prêt à dépenser quelques dollars chaque mois pour éviter une catastrophe financière à l'avenir.

Conseils pour trouver une assurance-vie abordable pour les enfants : Vous trouverez des polices d'assurance-vie plus abordables pour vos enfants si vous combinez des polices, similaire à ce que j'ai mentionné ci-dessus. Tenez-vous en à l'assurance-vie temporaire; si vous voulez acheter à votre enfant un investissement, acheter un vrai investissement, pas d'assurance-vie. Certaines entreprises proposent également une assurance-vie pour enfants et des comptes d'épargne-études combinés.

Parfois, vous devriez ignorer les experts

Je comprends pourquoi certains experts financiers recommandent d'éviter les polices d'assurance-vie pour les enfants.

Dans de nombreux cas, ils ont raison. Cela n'a pas de sens d'utiliser l'assurance-vie comme un remplacement de revenu pour la plupart des enfants, et il n'a presque jamais de sens d'utiliser l'assurance-vie comme investissement pour les enfants.

Mais faire une déclaration unique pour ne pas acheter d'assurance-vie pour les enfants, c'est trop réfléchir.

Les finances personnelles ne consistent pas toujours à prendre la décision qui est la plus " techniquement correct . "

Il s'agit également de prendre les décisions qui vous offrent de la flexibilité ou de la tranquillité d'esprit.

Vous n'avez pas besoin d'une police d'un million de dollars pour votre enfant, c'est probablement trop. Mais une petite politique est en fait une décision financièrement prudente, et un qui vous aide à mieux dormir la nuit.

Pour le dire autrement : Je peux facilement me permettre de dépenser 4 $ par mois .

Pourrais-je facilement me permettre de dépenser 40 $, 000 dans une urgence?

Ce n'est pas aussi facile à faire.

[havre de paix]

-

Qu'est-ce qu'une société non financière ?

Un porte-conteneurs amarré. Les sociétés à but lucratif sont en affaires pour faire de largent, mais ils le font de différentes manières. Les investisseurs et les régulateurs gouvernementaux font la

-

5 questions que les retraités devraient se poser avant de démarrer une petite entreprise

La retraite est un moment pour se détendre, ralentir, et faites toutes les choses que vous navez pas eu le temps de faire pendant vos années de « poinçonnage ». Mais pour un nombre croissant de retrai

-

Comment suivre un remboursement d'impôt dans le New Jersey

Cet article a été vérifié par nos rédacteurs et Rachel Weatherly, spécialiste des produits fiscaux avec Credit Karma Tax®. Le New Jersey se classe parmi les 50 États pour la charge fiscale, selon l

-

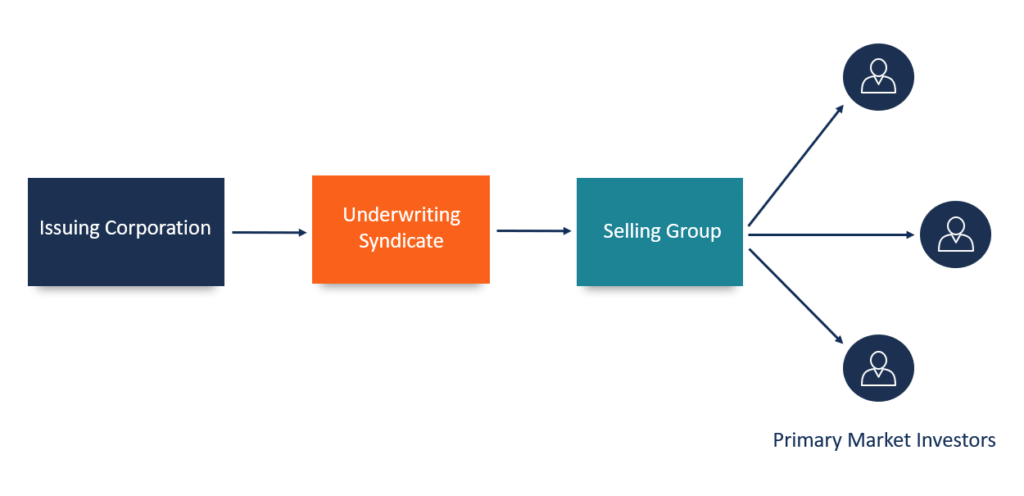

Qu'est-ce qu'un groupe de vente ?

Un groupe de vente comprend les courtiers et les courtiers impliqués dans la commercialisation ou la vente dune nouvelle émission de titres ou dune émission secondaire dactions ou de titres de créance

Assurance

- Comment l'assurance responsabilité civile générale est-elle calculée sur une feuille de paie?

- 3 conseils puissants pour négocier une assurance

- Aperçu de la tarification médicale

- Trouvez une assurance pour animaux de compagnie appropriée pour votre animal

- 9 choses surprenantes que couvre l'assurance automobile

- Avez-vous besoin d'une assurance mariage ?

-

Un guide sur la façon dont vous pouvez réaliser un profit en négociant des devises

Un guide sur la façon dont vous pouvez réaliser un profit en négociant des devises Des événements mondiaux imprévisibles et imprévus tels que lémergence de la pandémie de coronavirus et les blocages qui ont suivi en 2020 ont un impact significatif sur les devises et les marchés fina...

-

5 questions que les retraités devraient se poser avant de démarrer une petite entreprise

La retraite est un moment pour se détendre, ralentir, et faites toutes les choses que vous navez pas eu le temps de faire pendant vos années de « poinçonnage ». Mais pour un nombre croissant de retrai...

-

Ces six questions amélioreront vos décisions

Ces six questions amélioreront vos décisions Pour améliorer vos décisions, vous voulez regarder votre traiter pour prendre une décision. La plupart des gens supposent quune bonne prise de décision consiste à choisir un plan daction qui mène au...

-

Comment déclarer une annulation de dette sur une annexe K

Comment déclarer une annulation de dette sur une annexe K Si vous avez connu une faillite, une reprise de possession ou autre libération de dette, vous avez probablement également été informé de lexigence de lIRS dinclure tout montant de dette qui a été acqu...