Responsabilité civile commerciale (CGL)

Qu'est-ce que la responsabilité civile commerciale (CGL)

La responsabilité civile commerciale (CGL) est un type de police d'assurance qui offre une couverture à une entreprise pour les dommages corporels, blessure personnelle, et les dommages matériels causés par l'exploitation de l'entreprise, des produits, ou des blessures qui surviennent dans les locaux de l'entreprise. La responsabilité civile commerciale est considérée comme une assurance tous risques pour les entreprises, bien qu'il ne couvre pas tous les risques auxquels une entreprise peut être confrontée.

Points clés à retenir

- La responsabilité civile commerciale (CGL) est une forme d'assurance complète qui offre une couverture en cas de dommages ou de blessures causés par les opérations ou les produits d'une entreprise, ou dans ses locaux.

- Il existe deux types de polices CGL :une police sur sinistre qui couvre les sinistres quel que soit le moment où l'événement s'est produit, et une politique d'occurrence où l'événement doit avoir lieu pendant une période déterminée.

- Les entreprises peuvent ajouter d'autres entreprises ou personnes avec lesquelles elles ont contracté à leur police d'assurance responsabilité civile commerciale en tant qu'« assuré supplémentaire ».

Comprendre la responsabilité civile commerciale (CGL)

Les polices d'assurance responsabilité civile commerciale ont différents niveaux de couverture. Une police peut inclure une couverture des locaux, qui protège l'entreprise contre les réclamations qui se produisent sur l'emplacement physique de l'entreprise pendant les opérations commerciales régulières. Il peut également inclure une couverture pour les blessures corporelles et les dommages matériels résultant d'un produit fini ou d'un service effectué à un autre endroit.

Une couverture de responsabilité excédentaire peut être achetée afin de couvrir les réclamations qui dépassent la limite de la police CGL. Certaines polices d'assurance responsabilité civile commerciale peuvent comporter des exclusions quant aux actions couvertes. Par exemple, une police peut ne pas couvrir les coûts associés à un rappel de produit.

Lors de l'achat d'une assurance responsabilité civile commerciale, il est important pour l'entreprise de faire la différence entre une police sur sinistre et une police survenant. Une police d'assurance sur les réclamations offre une couverture chaque fois qu'une réclamation est faite, indépendamment du moment où l'événement de réclamation s'est produit. Une police d'occurrence est différente en ce qu'elle couvre les réclamations lorsque l'événement de réclamation s'est produit pendant la durée de la police, même si la police est maintenant expirée.

En plus des polices de responsabilité civile commerciale, les entreprises peuvent également acheter des polices qui offrent une couverture pour d'autres risques commerciaux. Par exemple, l'entreprise peut souscrire une assurance responsabilité civile professionnelle pour se protéger des réclamations liées au harcèlement sexuel, Mauvaise terminaison, et les discriminations. Il peut également souscrire une assurance pour couvrir les erreurs et omissions commises dans les états financiers, ainsi que la couverture des dommages, résultant des actes de ses administrateurs et dirigeants.

Considérations particulières

En fonction de ses besoins commerciaux, une entreprise peut avoir besoin de désigner d'autres entreprises ou personnes comme « assurés supplémentaires » en vertu de leur police d'assurance responsabilité civile commerciale. Ceci est courant lorsque les entreprises concluent un contrat avec une autre entité. Par exemple, si un garage de réparation automobile conclut un contrat avec ABC Co. pour fournir des services de nettoyage pour son installation, ABC Co. peut exiger des propriétaires de garage qu'ils ajoutent ABC Co. comme « assuré supplémentaire » sur leur couverture de responsabilité civile commerciale.

Exemple de responsabilité civile commerciale (CGL)

Voici quelques exemples qui nécessiteraient le CGL :

- Un client entre dans votre établissement où les sols ont été récemment nettoyés et cirés, et par conséquent sont très glissants. Le client glisse par terre et se casse la jambe.

- L'un des employés de votre entreprise d'électricité visite une maison pour un travail de câblage électrique et provoque accidentellement un incendie dans la maison du client.

- Une annonce que vous avez placée aboutit à une diffamation ou à une calomnie.

-

Les 12 seules catégories de budget dont vous avez besoin pour gérer votre argent

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Si vous êtes ici depuis un certain temps, vous saurez que nous aimon

-

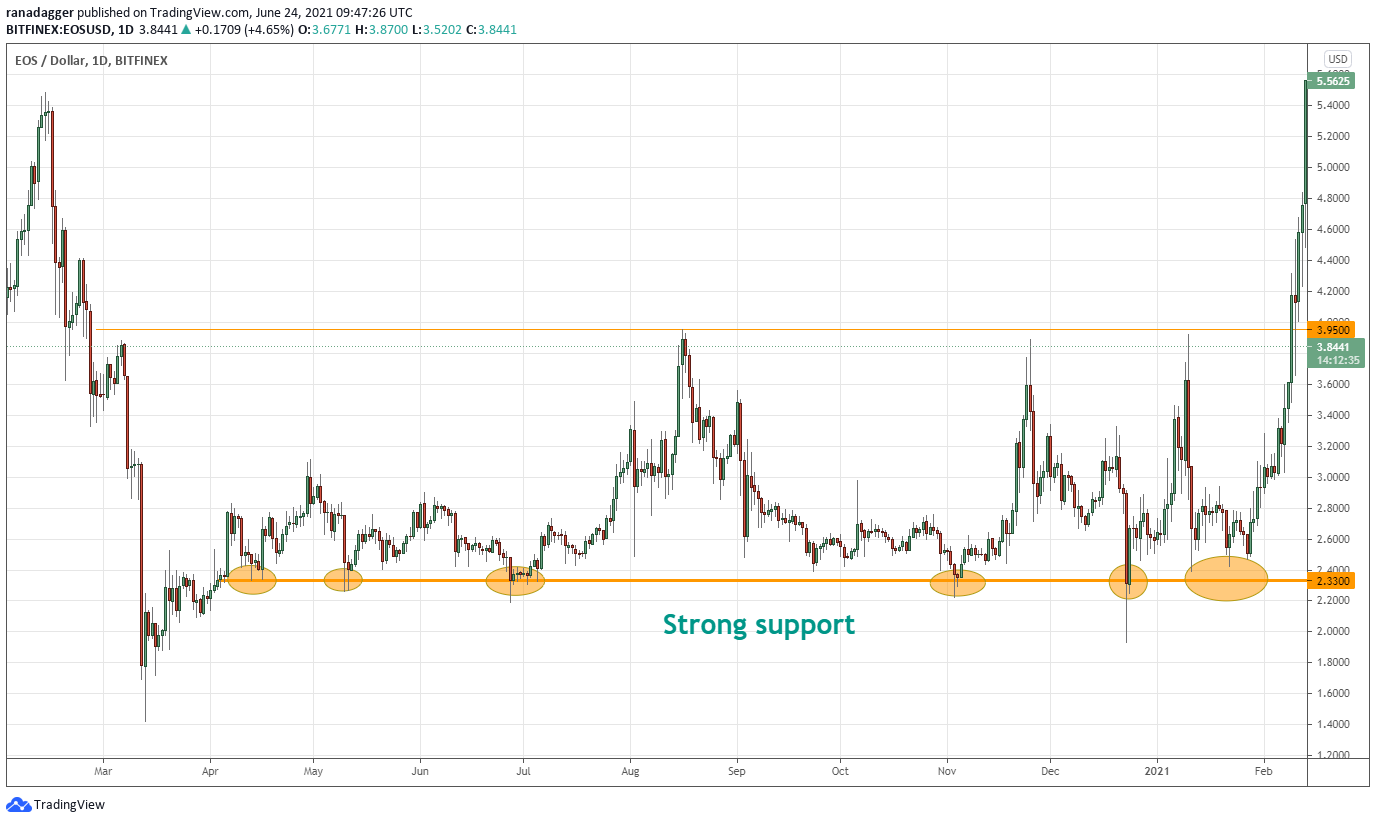

4 façons dont les investisseurs utilisent les niveaux de support et de résistance pour effectuer de meilleures transactions

Le trading devrait être un simple processus dachat bas et de vente haut, mais pour de nombreux investisseurs, le processus sapparente davantage à de la science-fiction. Lune des stratégies les plus él

-

Qu'est-ce qu'un appel Premium ?

Une prime dachat fait référence au montant au-dessus de la valeur nominale quun investisseur reçoit lorsque lémetteur de la dette rachète le titre avant sa date déchéance. Si un titre est remboursé av

-

Qu'est-ce qu'une dépense à payer ?

Les charges à payer sont un concept de comptabilité dexerciceComptabilité dexerciceDans la comptabilité financière, les charges à payer font référence à lenregistrement des revenus quune entreprise a

Assurance

- Assurance péniche :couverture pour vivre sur l'eau

- 5 mythes courants sur l'assurance-maladie,

- Existe-t-il une assurance gratuite pour animaux de compagnie ?

- Comment vérifier le statut de votre réclamation VA

- Qu'est-ce que le trou de beignet Medicare?

- Police d'assurance Alabama QB Tua Tagovailoa:Pourrait-il perdre des millions après une blessure?

-

Les meilleurs actifs physiques à acheter

Les meilleurs actifs physiques à acheter Dans le monde actuel des cartes de crédit et de la crypto-monnaie, on a parfois limpression que largent na quune valeur numérique. Cependant, les actifs physiques sont plus que du froid, espèces sonna...

-

Ces mythes pourraient ruiner votre retraite, mais ils n'ont pas à

Ces mythes pourraient ruiner votre retraite, mais ils n'ont pas à Comment épargner pour la retraite Phil Blancato sur la façon de préparer financièrement lavenir. La retraite est une étape passionnante à franchir, mais si vous ne le planifiez pas correctement, v...

-

Comment une organisation à but non lucratif peut-elle acheter un bien immobilier ?

Comment une organisation à but non lucratif peut-elle acheter un bien immobilier ? Une organisation à but non lucratif possède la capacité légale dacheter et de prendre possession dun bien immobilier. Il existe des procédures spécifiques quune organisation à but non lucratif doit su...

-

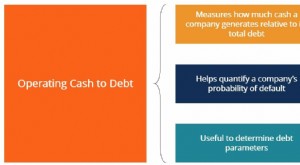

Quel est le ratio trésorerie d'exploitation/dette ?

Quel est le ratio trésorerie d'exploitation/dette ? Le ratio de trésorerie dexploitation sur dette mesure le pourcentage de la dette totale dune entreprise qui est couvert par ses flux de trésorerie dexploitation pour une période comptable donnée. Le c...