Quel est le ratio trésorerie d'exploitation/dette ?

Le ratio de trésorerie d'exploitation sur dette mesure le pourcentage de la dette totale d'une entreprise qui est couvert par ses flux de trésorerie d'exploitation pour une période comptable donnée. Le cash-flow d'exploitation fait référence aux liquidités qu'une entreprise génère grâce à ses activités d'exploitation de base. Cela représente généralement le plus gros flux de trésorerie généré par une entreprise.

Le ratio de trésorerie d'exploitation sur dette peut être utilisé pour évaluer la probabilité qu'une entreprise fasse défaut sur ses paiements d'intérêts. Générer beaucoup de liquidités par rapport au montant de la dette d'une entreprise indique que l'entreprise est bien placée pour rembourser ses dettes. Il est donc considéré comme un investissement en dette plus sûr par les créanciers.

Un ratio élevé indique qu'une entreprise a probablement une probabilité plus faible de faire défaut sur ses prêts, ce qui en fait une opportunité d'investissement plus sûre pour les créanciers. Inversement, un ratio faible indique que l'entreprise a plus de chances de faire défaut, car il dispose de moins de liquidités à consacrer au remboursement de la dette.

Comment calculer le ratio trésorerie d'exploitation/dette ?

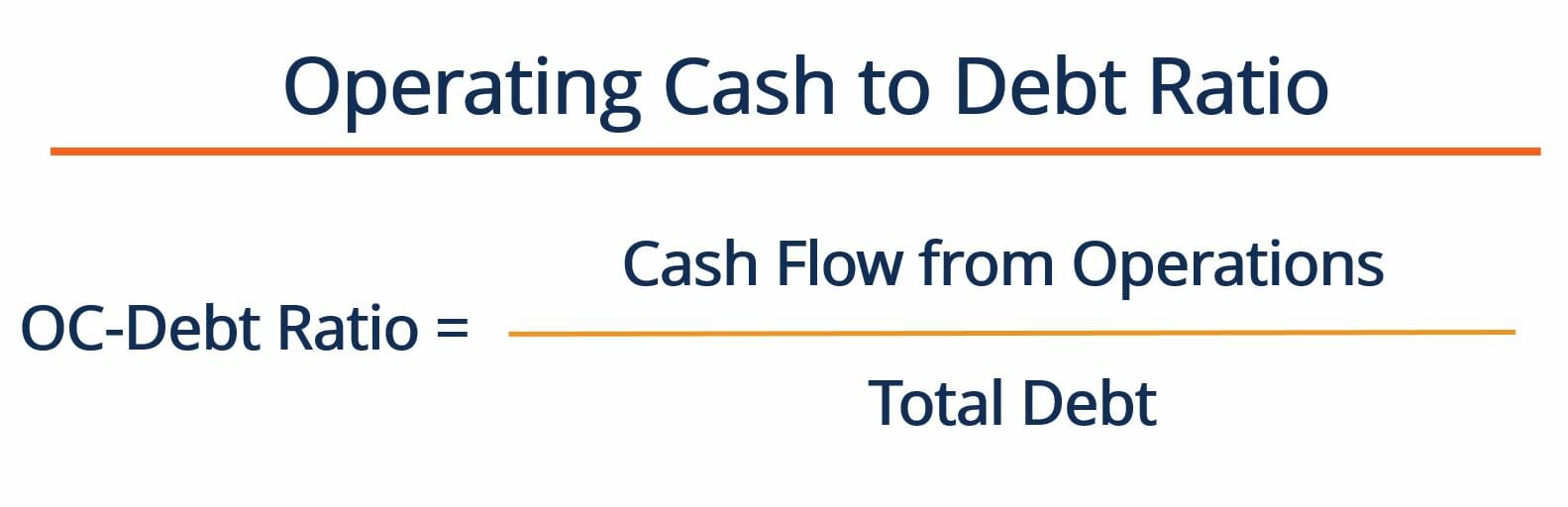

Le ratio de trésorerie d'exploitation sur dette est calculé en divisant les flux de trésorerie d'exploitation d'une entreprise par sa dette totale. La formule pour calculer le ratio est la suivante :

Où:

Flux de trésorerie d'exploitation – fait référence aux flux de trésorerie que l'entreprise génère grâce à ses activités d'exploitation. Ce numéro se trouve sur le tableau des flux de trésorerie d'une entreprise

Dette totale – fait référence à la dette totale d'une entreprise. Cela peut être trouvé en additionnant la dette à court terme et à long terme de l'entreprise. Ces deux chiffres figurent au bilan de l'entreprise.

En général, un ratio OC/Dette élevé indique qu'une entreprise est assez mature, car il génère beaucoup de trésorerie provenant des activités d'exploitation. Cela contraste avec les startups, qui dépendent souvent du financement pour générer des flux de trésorerie (c. ne sont pas encore autonomes). Les fournisseurs de dette préfèrent généralement prêter de l'argent à des entreprises ayant un ratio OC/dette élevé. Comme indiqué, ces sociétés génèrent des flux de trésorerie d'exploitation stables et ne sont probablement pas surendettées.

Exemple de ratio trésorerie d'exploitation/dette

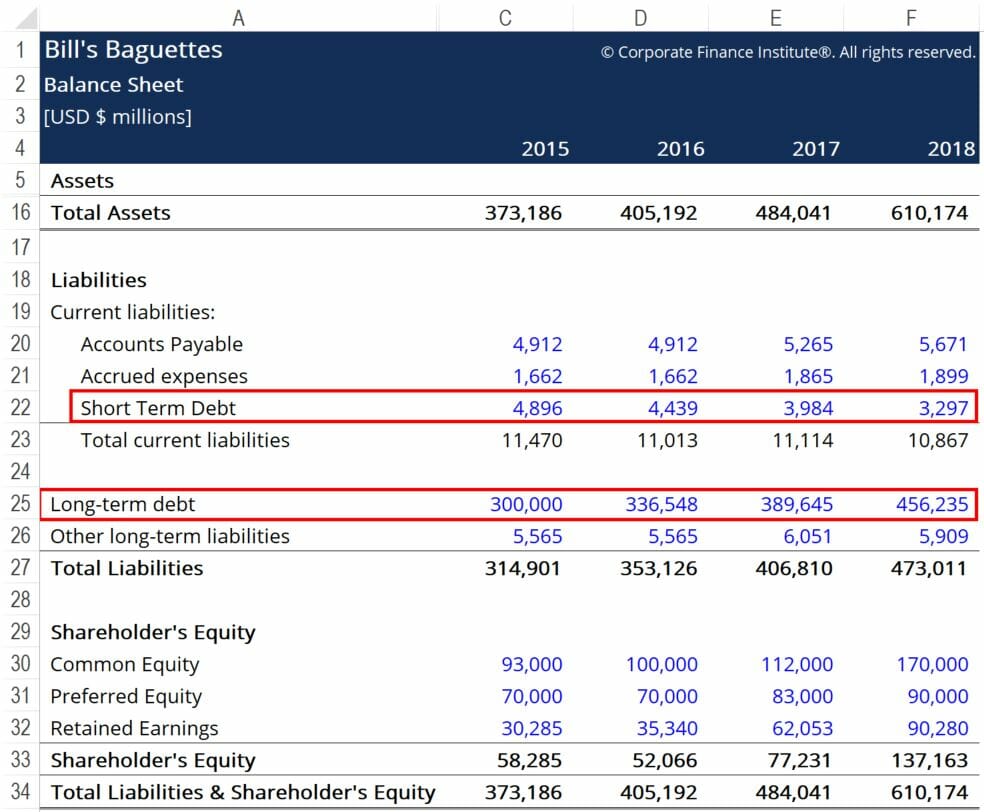

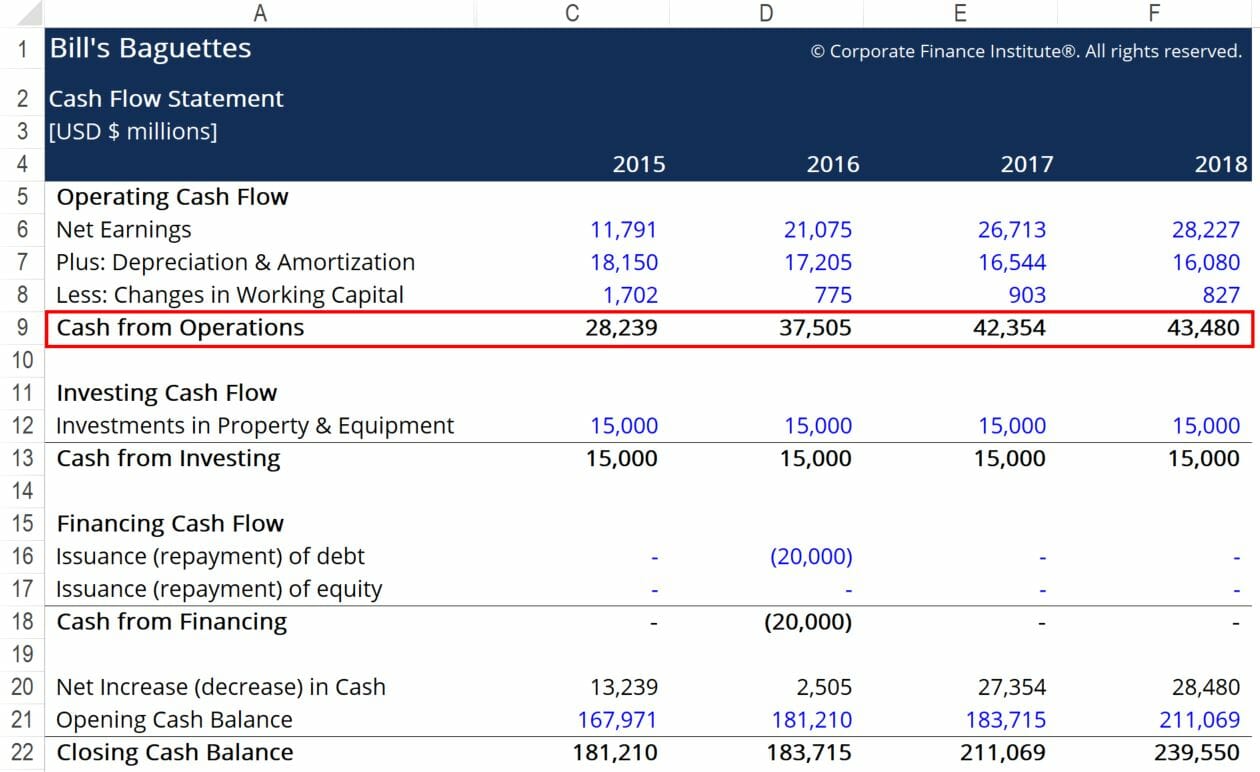

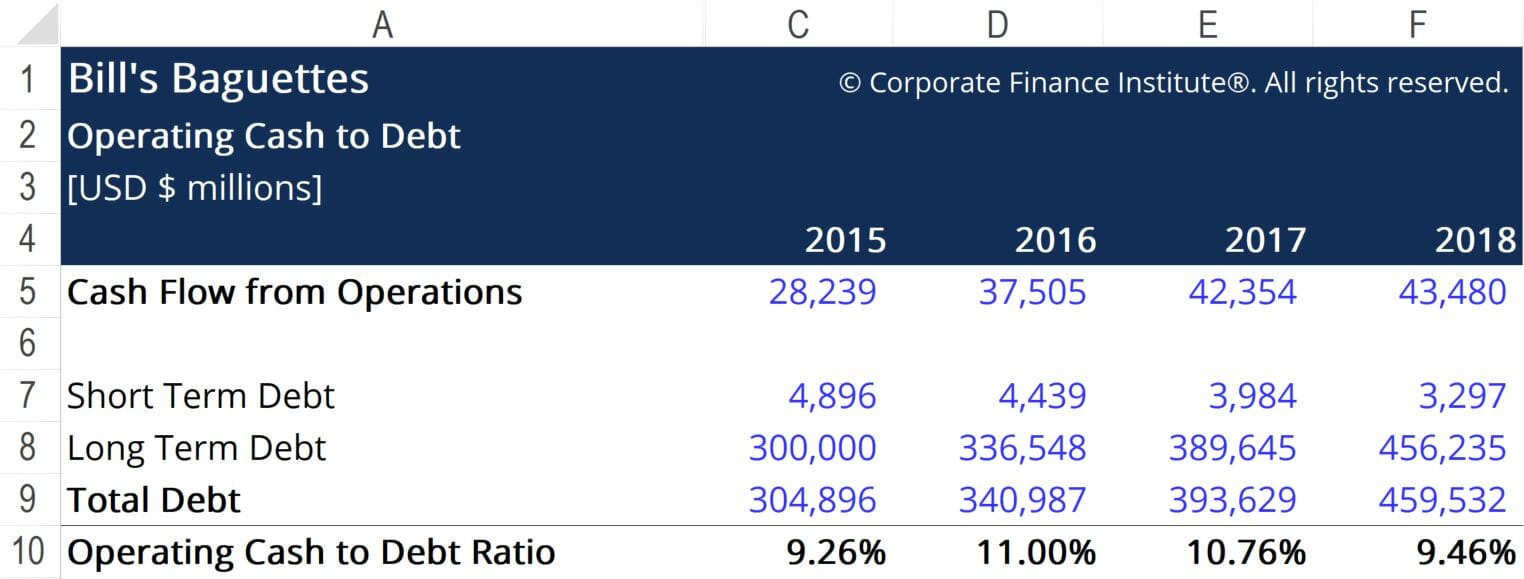

Bill’s Baguette’s souhaite calculer son ratio de trésorerie d’exploitation sur dette pour mieux comprendre où il se situe dans l’industrie en ce qui concerne la génération de flux de trésorerie. Vous trouverez ci-dessous des extraits des états financiers de l'entreprise :

Les encadrés rouges mettent en évidence les informations importantes dont nous avons besoin pour calculer le ratio trésorerie d'exploitation/dette. Les chiffres requis sont la dette à court terme, la dette à long terme, et les flux de trésorerie liés à l'exploitation. En utilisant la formule fournie ci-dessus, on arrive aux chiffres suivants :

Ici, nous voyons que le ratio OC/Dette de Bill oscille autour de la barre des 10%. Cela signifie que si Bill choisit de consacrer tout l'argent généré par ses activités d'exploitation au remboursement de sa dette, il serait en mesure de rembourser 10 % du total. Bien qu'il ne soit probablement pas judicieux d'utiliser les espèces de cette manière, la mesure fournit un certain contexte quant à la position de l'entreprise par rapport à sa situation d'endettement et de trésorerie.

Pour mieux comprendre la santé financière de l'entreprise, le ratio de trésorerie d'exploitation sur dette doit être comparé aux chiffres d'un certain nombre d'entreprises opérant dans le même secteur. Si d'autres entreprises opérant dans l'industrie voient des pourcentages d'OC-Dette qui sont, en moyenne, inférieur à celui de Bill, nous pouvons conclure que Bill’s gère relativement bien son levier financier. À son tour, les créanciers peuvent être plus susceptibles de prêter plus d'argent à Bill's, car l'entreprise représente un investissement relativement sûr dans l'industrie de la baguette.

Ressources additionnelles

Merci d'avoir lu cet article de la FCI sur le ratio trésorerie d'exploitation sur dette ! CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Comment calculer le ratio de couverture du service de la detteComment calculer le ratio de couverture du service de la detteCe guide décrira comment calculer le ratio de couverture du service de la dette. D'abord, nous allons passer en revue une brève description du ratio de couverture du service de la dette, pourquoi c'est important, puis passez en revue les solutions étape par étape de plusieurs exemples de calculs du ratio de couverture du service de la dette.

- Partie courante de la dette à long termePartie courante de la dette à long termeLa partie courante de la dette à long terme est la partie de la dette à long terme exigible dans un délai d'un an. La dette à long terme a une échéance de

- Cours Fondamentaux de la Comptabilité – CFI

- Ratio d'intervalle défensifRatio d'intervalle défensifLe ratio d'intervalle défensif (DIR) est un ratio de liquidité financière qui indique combien de jours une entreprise peut fonctionner sans avoir besoin de puiser dans des sources de capitaux autres que ses actifs actuels. Il est également connu sous le nom de ratio d'intervalle de défense de base (BDIR) ou de ratio de période d'intervalle défensif (DIPR).

-

Faibles ratios de dépenses – Plus importants que vous ne le pensez pour vos retours sur investissement

Lorsque vous recherchez un rendement maximal des investissements des fonds, la plupart des investisseurs recherchent les fonds les plus performants, et cest comme il se doit. Mais la deuxième considér

-

Qu'est-ce que la théorie des prix d'arbitrage?

LArbitrage Pricing Theory (APT) est une théorie de lévaluation des actifs qui considère que le rendement dun actifReturn on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de me

-

Que se passe-t-il si une forclusion est rejetée?

Lorsque votre prêt hypothécaire est en souffrance et que vous ne parvenez pas à prendre de nouvelles dispositions avec le prêteur, il peut saisir votre maison. Cependant, la banque ne peut généralemen

-

Comment calculer un pro rata

Investisseur Pro rata signifie en latin en proportion de. Il est couramment utilisé dans les investissements pour représenter la proportion dune entreprise détenue ou le taux de rendement sur une pér

la finance

- Lois sur la paie et le travail des petites entreprises :ce que vous devez savoir pour rester conforme

- Que sont les mesures de l'effet de levier ?

- Comment encaisser un 401 (k) - et pourquoi vous ne devriez presque jamais

- Comment construire un état d'esprit d'abondance

- Comment travailler à domicile :11 conseils pour rester productif

- 4 alternatives de prêt personnel Bank of America

-

Qu'est-ce qu'un score FICO ?

Qu'est-ce qu'un score FICO ? Un score FICO, plus communément appelé pointage de crédit, est un numéro à trois chiffres qui est utilisé pour évaluer la probabilité quune personne rembourse le crédit si la personne reçoit une carte...

-

Combien de temps après avoir commencé un nouvel emploi puis-je acheter une maison ?

Combien de temps après avoir commencé un nouvel emploi puis-je acheter une maison ? Combien de temps après avoir commencé un nouvel emploi puis-je acheter une maison ? Même si commencer un nouvel emploi juste avant de demander un prêt hypothécaire nest peut-être pas la meilleure idé...

-

La valeur du certificat d'argent d'un dollar 1935-E

La valeur du certificat d'argent d'un dollar 1935-E Pièces dun dollar en argent. La série 1953-E et dautres certificats en argent sont du papier-monnaie des États-Unis qui pourrait être échangé contre le métal précieux sous forme de dollars en argent....

-

Quel est le lien entre la valeur de l'argent et le niveau des prix ?

Quel est le lien entre la valeur de l'argent et le niveau des prix ? Une pile de billets et de pièces se trouve à côté dune calculatrice sur un bureau La relation causale de base entre le niveau des prix et la valeur de largent est quà mesure que le niveau des prix au...