Définition de la clause de coopération

Qu'est-ce qu'une clause de coopération ?

Une clause de coopération est un passage dans un contrat d'assurance qui oblige le preneur d'assurance à travailler avec l'assureur en cas de sinistre. En vertu de cet accord, le preneur d'assurance doit participer et contribuer à toute enquête sur la réclamation d'assurance. Cette activité de réclamation est différente d'une réclamation standard, lorsque l'assuré n'est pas directement impliqué dans la découverte d'informations pertinentes. Cette clause est également appelée disposition d'assistance et de coopération sur le contrat.

La clause de coopération permet à la compagnie d'assurance d'obtenir des informations supplémentaires sur la nature des circonstances à l'origine du sinistre. Dans certains cas, l'assuré peut avoir des informations détaillées sur des événements antérieurs, pendant, et après la survenance d'un événement couvert. Plus loin, l'accord est utile pour accélérer le traitement des dossiers de réclamation, car les informations sont rapidement disponibles auprès du preneur d'assurance et conduisent fréquemment à une résolution rapide.

Points clés à retenir

- Une clause de coopération dans un contrat d'assurance oblige le preneur d'assurance à aider l'assureur en cas de sinistre.

- Le preneur d'assurance doit participer à l'instruction du sinistre en fournissant des informations détaillées.

- La clause aide les assureurs à accéder à des informations qui pourraient autrement être difficiles à découvrir et, donc, déterminer plus facilement si une réclamation doit être payée.

- Le preneur d'assurance est rarement tenu de se présenter en personne pour fournir des informations et peut le faire par téléphone, par e-mails, ou via une visioconférence.

Clauses de coopération expliquées

En général, un assureur souscrira des polices pour des milliers de personnes dans une vaste zone géographique. Comme ils couvrent de vastes régions, il est peu probable que l'entreprise connaisse les activités quotidiennes exactes de l'assuré. Ils sont encore moins susceptibles de connaître les détails minute par minute de ce qui s'est passé dans les moments, ou jours, menant à l'événement couvert.

Ce mystère peut désavantager la compagnie d'assurance, alors qu'il tente de rassembler des informations qui l'aideront à déterminer si la demande est valide. Le manque de transparence est la principale raison pour laquelle les polices d'assurance contiennent des dispositions telles que la clause de coopération. En vertu de cet accord, le preneur d'assurance est légalement tenu de fournir des informations sur les événements et les mesures prises auparavant, pendant, et après l'incident couvert.

Exigences pour les assurés

Alors que l'assuré doit assister l'assureur dans les enquêtes, cela ne signifie pas nécessairement que le preneur d'assurance devra comparaître devant un tribunal ou effectuer des recherches et une collecte d'informations approfondies. Selon la police et le montant de la réclamation, l'assuré peut finir par ne parler avec l'assureur que par téléphone, par e-mails, ou via une visioconférence pour présenter leurs informations sur les événements et leurs actions. Dans la plupart des cas, un récit verbal est tout ce qui est nécessaire. Cependant, le preneur d'assurance peut également avoir besoin de vérifier des éléments spécifiques, ce qui peut inclure la conservation de copies des reçus ou de toute autre communication écrite.

Certaines clauses de coopération peuvent inclure un langage détaillé supplémentaire. Ces détails peuvent préciser le niveau de coopération que l'assuré doit fournir au cours d'une enquête et la durée dont il peut avoir besoin pour aider. Il va sans dire que le preneur d'assurance doit être entièrement véridique dans toutes ses déclarations.

Le besoin de clauses de coopération

Les clauses de coopération sont considérées comme des éléments essentiels d'un contrat d'assurance. Bien sûr, l'assureur exige toutes les informations disponibles afin qu'ils ne couvrent pas une demande de couverture frauduleuse. Lorsque les assureurs paient des demandes faussement soumises, le coût de la souscription d'une couverture pour tous les membres de la communauté augmentera. Les réclamations frauduleuses faussent le risque actuariel utilisé pour déterminer les primes de tous les candidats à l'assurance.

Si l'assuré décide de ne pas coopérer, ils pourraient perdre leur capacité de demander une couverture. Aussi, si un tribunal détermine que l'assuré retient des informations ou n'agit pas de bonne foi, ils peuvent permettre à l'assureur de réclamer pour rupture de contrat. Dans certains cas, le preneur d'assurance menteur peut se retrouver à payer des frais de justice en plus de perdre sa couverture d'assurance.

Si un assuré refuse de coopérer, cela peut entraîner le refus d'une couverture future.

Exemple du monde réel

Dans une affaire de 2019 de la Cour d'appel des États-Unis pour le cinquième circuit, l'inclusion d'une clause de coopération s'est avérée cruciale pour établir l'immunité de l'avocat et a entraîné le rejet d'une action en justice.

Dans le cas, une famille a déposé et gagné une poursuite contre Dorel Juvenile Group Inc. concernant un siège d'auto défectueux qui a causé des blessures graves à leur enfant. Le jury a donné raison aux parents et a accordé des millions de dommages et intérêts.

Dorel était auto-assurée jusqu'à concurrence de 6 millions de dollars et avait une police de franchise émise par Ironshore Inc. pour fournir une couverture supplémentaire de 25 millions de dollars. Le contrat d'Ironshore avec Dorel comportait une clause d'assistance et de coopération qui stipulait qu'Ironshore était autorisée à s'associer à Dorel pour défendre toute réclamation. À son tour, Dorel devait coopérer si Ironshore exerçait son droit et exigeait de Dorel qu'elle fournisse rapidement toute information liée au litige qu'Ironshore demandait.

Dorel a également embauché un avocat externe, Schiff Hardin, pendant le procès des parents. Ironshore n'a pas retenu les services d'un avocat externe, mais Schiff Hardin partageait toujours des informations avec eux. L'affaire est conclue, et un jury a statué en faveur de la famille lésée, en accordant des millions à la fois en dommages-intérêts compensatoires et en dommages-intérêts exemplaires.

Après le verdict, Ironshore a embauché un avocat pour la première fois et grâce à la médiation, négocié avec la famille pour un règlement qui respecte les conditions d'Ironshore. L'entreprise a ensuite poursuivi Schiff Hardin, prétendant entre autres, qu'il s'était livré à une fausse déclaration par négligence allant à l'encontre des termes de la clause d'aide et de coopération de Dorel.

Schiff Hardin a demandé le rejet de l'affaire par l'immunité de l'avocat, mais un tribunal de district a statué contre l'entreprise, refusant d'accorder le licenciement. Cependant, la Cour d'appel des États-Unis du cinquième circuit de la Nouvelle-Orléans a annulé la décision du tribunal inférieur et a rejeté l'affaire, disant que l'immunité des avocats s'appliquait à Schiff Hardin.

-

Comment obtenir de la monnaie canadienne

Comment obtenir de la monnaie canadienne Un voyage au Canada nécessite une certaine somme dargent canadien. Bien que la monnaie soit facilement accessible au Canada pour les voyageurs américains, pre

-

Comment économiser de l'argent en tant que pigiste pour partir en vacances

Au milieu de lagitation typique et du stress déchirant des vacances, Je préfère garder ma vie professionnelle aussi détendue que possible. Cela signifie prendre quelques semaines de congé à la fin de

-

Options sur actions Coinbase :ce que vous devez savoir

Si vous étiez lun des nombreux commerçants à la recherche doptions sur actions Coinbase à négocier après la cotation directe de la semaine dernière, vous avez remarqué quaucun nétait disponible. Cela

-

Comment trouver des choses amusantes à faire près de chez moi

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Fatigué de jouer à des jeux à la maison ou envie de trouver quelque

Assurance

- L'assurance-parapluie personnelle est-elle votre meilleur choix?

- Étude :L'électronique pourrait arrêter 40 % des collisions arrière de gros camions

- Les 5 principales raisons pour lesquelles les gens souscrivent à une assurance responsabilité civile

- La pression monte sur les compagnies d'assurance pour qu'elles paient le coronavirus

- L'assurance pour animaux de compagnie couvre-t-elle les frais dentaires?

- Comment percevoir des allocations de chômage

-

Qu'est-ce qu'un compte d'appropriation ?

Qu'est-ce qu'un compte d'appropriation ? Un compte daffectation montre comment les fonds dune organisation sont répartis entre les partenaires, actionnaires, et départements. Pour les entreprises, un compte daffectation montre comment les bé...

-

Comment rechercher des numéros de routage

Comment rechercher des numéros de routage Localisez facilement le numéro de routage de votre banque. LAmerican Bankers Association attribue un numéro unique à neuf chiffres à chaque institution bancaire. Ce nombre, connu sous le nom de numér...

-

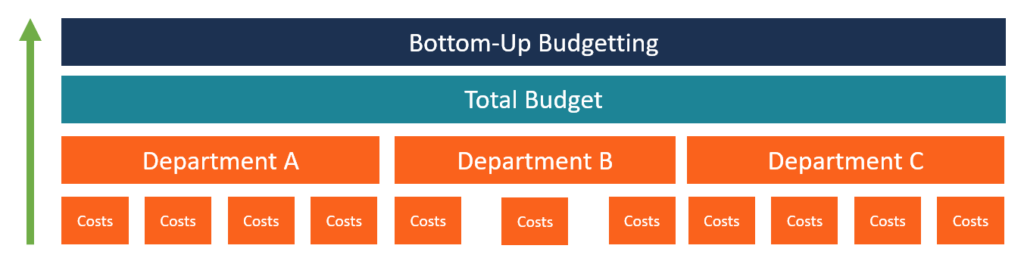

Qu'est-ce que la budgétisation ascendante ?

Qu'est-ce que la budgétisation ascendante ? La budgétisation ascendante est une méthode de budgétisation qui commence au niveau du département, passer au niveau supérieur. Chaque département au sein de lorganisation est tenu de compiler une lis...

-

Comment obtenir une bourse d'études complète:un aperçu

Comment obtenir une bourse d'études complète:un aperçu Le collège est un moment fort dans la vie de nombreuses personnes. Mais payer pour ces quatre années de premier cycle peut aussi être une source de stress énorme. Cest pourquoi la recherche de bourses...