Conseil fiscal de dernière minute :vous pouvez toujours faire des cotisations IRA 2017 et 401k

Comme beaucoup de gens, vous travaillez peut-être à finaliser votre déclaration de revenus 2017 avant la date limite de production des déclarations de revenus du 17 avril. Si c'est le cas, vous pourriez avoir la possibilité d'obtenir une déduction fiscale intéressante tout en augmentant votre épargne-retraite.

Beaucoup de gens ne s'en rendent pas compte, mais la date limite pour verser des cotisations déductibles d'impôt à certains régimes de retraite admissibles s'étend en fait au-delà de la fin de l'année civile. Vous avez jusqu'à la date limite de production des déclarations de revenus de 2017, c'est-à-dire 17 avril 2018 - pour faire des cotisations IRA et 401k qui comptent pour l'année d'imposition 2017.

Maximiser les cotisations IRA maintenant

Si vous n'avez pas encore maximisé vos contributions IRA traditionnelles pour 2017, présente maintenant une excellente occasion de le faire tout en réduisant éventuellement votre facture d'impôt à venir si vous êtes admissible à déduire ces cotisations.

La limite de cotisation annuelle à l'IRA pour 2017 est de 5 $, 500 si vous avez moins de 50 ans (6 $, 500 si vous avez 50 ans ou plus). Donc, si vous n'avez pas encore cotisé les montants maximaux pour l'année d'imposition 2017, vous pouvez toujours cotiser en tout temps avant le 17 avril afin d'atteindre la limite annuelle. Vous pourriez même être en mesure d'ouvrir un tout nouvel IRA traditionnel si vous n'en avez pas actuellement et de bénéficier éventuellement d'avantages fiscaux pour l'année d'imposition 2017. (Notez que les cotisations aux Roth IRA ne sont pas déductibles, donc cette stratégie ne s'applique pas à eux.)

Par exemple, supposons que vous ayez 55 ans et que vous ayez cotisé 4 $, 000 jusqu'à présent à votre IRA traditionnel pour l'année d'imposition 2017. Vous pourriez faire une contribution supplémentaire de 2 $, 500 avant ce 17 avril et déduire éventuellement ce montant sur votre déclaration de revenus 2017.

Alors, comment savoir si vos cotisations IRA traditionnelles sont déductibles d'impôt ou non ? Cela dépend si votre employeur offre un régime de retraite parrainé par l'employeur, comme un 401k. Si non, le montant total de votre contribution à l'IRA pourrait potentiellement être déductible des impôts.

Si votre employeur offre un régime de retraite, la déductibilité de vos cotisations IRA dépendra de combien d'argent vous gagnez. Une fois que votre revenu brut ajusté (AGI) atteint 62 $, 000 si vous êtes célibataire, ou 99 $, 000 si vous êtes marié et déposez conjointement, le montant de votre déduction IRA commencera à diminuer progressivement. Une fois que votre AGI atteint 72 $, 000 si vous êtes célibataire, ou 119 $, 000 si vous êtes marié et déposez conjointement, vous ne pouvez plus déduire vos cotisations IRA. (Notez que ces chiffres sont pour l'année d'imposition 2017.)

Idem pour vos cotisations 401k

Le même principe s'applique aux plans 401k. Si vous n'avez pas encore atteint le maximum de vos cotisations 401k pour 2017, vous pourriez répartir les cotisations versées d'ici le 17 avril, 2018, à l'année d'imposition 2017. Pour ce faire, demandez à votre service de la paie d'appliquer ces cotisations à 2017. N'oubliez pas que les cotisations doivent être versées avec des fonds retenus sur les salaires pour être déductibles d'impôt.

La limite de report facultatif pour 2017 est de 18 $, 000 si vous avez moins de 50 ans, ou 24 $, 000 si vous avez 50 ans ou plus. Cela signifie que si vous avez 55 ans et avez cotisé 20 $, 000 jusqu'à présent à votre 401k pour l'année d'imposition 2017, vous pourriez faire un report facultatif supplémentaire de 4 $, 000 avant ce 17 avril et déduisez ce montant sur votre déclaration de revenus 2017 si vous imputez la cotisation à l'année d'imposition 2017.

Lancez-vous sur les contributions 2018

Si vous avez maximisé vos cotisations IRA traditionnelles ou 401k pour 2017, toutes nos félicitations! Vous profitez au maximum de l'un des meilleurs outils disponibles non seulement pour épargner en vue de la retraite, mais aussi d'éventuellement baisser votre facture fiscale actuelle.

Dans ce scénario, vous voudrez répartir les cotisations que vous versez d'ici le 17 avril, 2018, à l'année d'imposition en cours. Cela vous donnera un bon départ pour maximiser à nouveau vos cotisations de retraite en 2018, lorsque les limites de cotisation annuelles pour les IRA n'ont pas changé depuis 2017. La bonne nouvelle est que le gouvernement a augmenté les limites pour 401k de 500 $, le montant maximal des cotisations en 2018 est jusqu'à 18 $, 500 à partir de 18 $, 000 en 2017.

La date limite de production des déclarations de revenus de 2017 approche à grands pas, vous devrez donc agir rapidement afin de mettre en œuvre ces stratégies. Assurez-vous de parler à un fiscaliste pour obtenir des conseils détaillés dans votre situation spécifique.

Pour en savoir plus sur les IRA, 401ks et plus d'informations fiscales, téléchargez le guide fiscal gratuit de Personal Capital.

-

Louer ou acheter une maison :la location est-elle un gaspillage ?

On me pose assez souvent cette question sur la location par rapport à lachat dune maison. Beaucoup de gens semblent partager le sentiment que la location dune maison revient essentiellement à gaspille

-

Améliorer l'innovation numérique dans les grandes entreprises :renforcer l'e-Leadership au niveau C

Par Joe Peppard, Simon Robinson et Tobias Hüsing Si votre entreprise ne veut pas manquer les nouvelles opportunités quoffre linformatique pour linnovation commerciale, vous avez besoin de personn

-

Qu'est-ce que la Banque centrale de la Réserve fédérale (la Fed) ?

La Réserve fédérale, plus communément appelée « La Fed, ” est la banque centrale des États-Unis dAmérique et est lautorité financière suprême derrière la plus grande économie de marché libre au mondeÉ

-

Comment rédiger un reçu de vente pour une voiture

Un reçu valide et bien rédigé est important à la fois pour lacheteur et le vendeur dune voiture doccasion. Sans reçu, lacheteur ne peut pas prouver la propriété du véhicule au DMV. Si le vendeur ne co

Assurance

- Assurance voyage familiale pas chère lorsque vous êtes en vacances

- L'assurance des locataires de limonade est-elle légitime ? | Évaluation de l'entreprise

- Votre couverture d'assurance responsabilité civile est-elle adéquate?

- Aperçu de l'assurance contre la criminalité

- Une grande compagnie d'assurance révèle avoir payé une rançon de 40 millions de dollars après une cyberattaque

- Assurance-vie sans examen

-

Qu'est-ce qu'un compte d'épargne ?

Quest-ce quun compte dépargne ? Un compte dépargne est un type de produit financier de base qui vous permet de déposer votre argent et de gagner généralement un montant dintérêt modeste. Ces comptes...

-

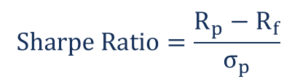

Quels sont les ratios de rendement ajustés en fonction du risque ?

Quels sont les ratios de rendement ajustés en fonction du risque ? Il existe un certain nombre de ratios de rendement ajustés en fonction du risque qui aident les investisseurs à évaluer les investissements existants ou potentiels. Les ratios peuvent être plus utiles...

-

Initiative Q n'est pas le nouveau Bitcoin,

Initiative Q n'est pas le nouveau Bitcoin, mais voici pourquoi lidée a de la valeur Les unités gratuites dune nouvelle monnaie numérique pourraient-elles valoir des milliers de dollars ? Initiative Q, qui se commercialise agressivement sur ...

-

Devriez-vous économiser pour l'université en utilisant un plan de scolarité prépayé 529 ?

Devriez-vous économiser pour l'université en utilisant un plan de scolarité prépayé 529 ? La plupart des parents denfants à luniversité connaissent le régime dépargne-études traditionnel 529. Il permet aux parents ou aux grands-parents de mettre de largent dans un compte dépargne ou dinves...