Conseils financiers :conseils de finances personnelles

Gérer son argent n'est pas toujours une activité amusante, surtout lorsque vos amis vous supplient de sortir le week-end ou que le dernier gadget technologique sur lequel vous avez eu les yeux arrive sur le marché. Dépenser son argent peut être très tentant, et peut conduire à de mauvais choix financiers. Cependant, il existe de nombreuses façons de gérer judicieusement votre argent, tout en profitant des plaisirs simples de la vie. Dans ce billet, nous vous fournirons nos meilleurs conseils financiers pour vous aider à mieux gérer vos finances personnelles.

Au dessous de, nous diviserons nos meilleurs conseils sur les finances personnelles en trois catégories :les bases, budgétisation, et économiser. Vous pouvez lire nos conseils financiers pour vous aider à mettre de l'ordre dans vos finances, ou utilisez les liens pour accéder à une catégorie de votre choix.

- Notions de base sur les conseils financiers

- Achetez la bonne assurance

- Utilisez votre carte de crédit à bon escient

- N'oubliez pas vos impôts

- Gardez une trace des taux d'intérêt

- Conseils financiers pour la budgétisation

- Budget pour le collège tôt

- Planifiez soigneusement lors de l'achat d'une maison

- Profitez des ressources de budgétisation

- Essayez la règle de budgétisation 50/30/20

- Conseils d'argent pour économiser

- Économisez tôt

- Faire des investissements intelligents

- Focus sur les finances familiales

- Économisez pour l'urgence imprévue

- Points clés à retenir

Notions de base sur les conseils financiers

Peu importe qui tu es, il y a certaines bases de conseils financiers que vous devriez suivre. Cela peut vous aider à garder vos finances personnelles en bonne santé. Une fois que vous avez les bases, la gestion de vos finances peut devenir beaucoup plus facile. Une fois maîtrisé, vous pouvez passer à certains de mes conseils plus complets sur la gestion de l'argent.

1. Achetez la bonne assurance

L'assurance peut être excellente lors d'événements malheureux, qu'une catastrophe naturelle arrache votre toit ou que vous ayez un accident de voiture. Cependant, trop de gens sont souvent liés à des régimes d'assurance qui coûtent trop cher. Si quelqu'un dépend de vos revenus, acheter une assurance-vie. Cependant, si vous n'avez pas de personnes à charge, l'assurance-vie n'est pas toujours nécessaire.

Vous devriez également envisager de vous assurer contre les catastrophes financières, pas seulement des ennuis. Souscrire une assurance locataire ou habitation, assurance voiture, l'assurance invalidité, et l'assurance maladie.

Par la même occasion, vous voudrez peut-être éviter les extensions de garantie, assurance smartphone, assurance voyage, ou des plans de protection des paiements, car ceux-ci peuvent ne pas toujours être nécessaires et peuvent vous coûter beaucoup d'argent.

2. Utilisez votre carte de crédit à bon escient

Les cartes de crédit sont utiles mais peuvent être dangereuses, un peu comme les outils électriques. Les utiliser fréquemment peut augmenter la probabilité que vous vous coupiez le pouce, pour ainsi dire. Beaucoup d'histoires tristes commencent, "J'ai toujours payé ma carte de crédit tous les mois, jusqu'à ce que… » L'utilisation judicieuse de votre carte de crédit et le maintien de votre taux d'utilisation du crédit inférieur à 30 % peuvent vous aider à contrôler votre pointage de crédit.

Il est important de préserver votre pointage de crédit, comme il est utilisé pour une variété de questions financières, comme la souscription d'un prêt hypothécaire ou la demande de prêt automobile. Cela étant dit, assurez-vous de vérifier vos rapports de crédit annuels gratuits pour les erreurs. Cela devrait être une action régulière que vous entreprenez au moins une fois par an. En tirant périodiquement un rapport de crédit, vous pouvez rechercher des erreurs ou des erreurs qui pourraient réduire votre pointage de crédit.

Les cotes de crédit sont plus simples que vous ne le pensez. Si vous payez vos factures à temps, plus que probable, vous aurez une bonne cote de crédit. Si vous ne le faites pas, vous ne le ferez pas.

3. N'oubliez pas vos impôts

Personne n'aime payer et déclarer des impôts, mais ne pas le faire peut vous conduire à de graves problèmes financiers. Les impôts sont prélevés une fois par an ou trimestriellement, selon votre métier. Cela étant dit, assurez-vous d'avoir un calendrier financier qui vous rappelle quand payer ou déclarer vos impôts.

Un conseil financier pour économiser sur les impôts est de cotiser à votre 401 (k) ou à d'autres régimes de retraite. Les stratagèmes intelligents d'évasion fiscale sont souvent illégaux, alors assurez-vous d'être honnête et faites des choix légaux qui peuvent vous faire économiser de l'argent.

Si vous engagez toujours quelqu'un pour faire vos impôts, essayez de le faire vous-même (ou utilisez un logiciel fiscal) une fois. Si vous le faites toujours vous-même, essayez d'embaucher quelqu'un. Dans les deux cas, vous pourriez économiser de l'argent ou apprendre quelque chose.

4. Gardez une trace des taux d'intérêt

Avec presque tous les mouvements financiers que vous faites, les taux d'intérêt suivront. Cartes de crédit, prêts étudiants, hypothèques, comptes d'épargne - ce ne sont là que quelques-uns des types de prêts, dettes, et les comptes financiers que vous aurez avec un taux d'intérêt. Il est essentiel de connaître les taux d'intérêt sur ces différents types de comptes, car vous pourriez dépenser plus ou gagner moins sur vos diverses dettes et engagements d'épargne. Il est préférable de garder un œil sur vos taux d'intérêt, afin que vous sachiez sur quels comptes vous concentrer.

Conseils financiers pour la budgétisation

La budgétisation est l’un des conseils les plus importants en matière de finances personnelles. Sans budget, vous pouvez facilement dépenser plus d'argent que vous n'en gagnez, ce qui peut rendre difficile le remboursement des dettes, économiser pour l'avenir, et payer une dépense d'urgence. Tenez compte de ces conseils de budgétisation lorsque vous planifiez l'avenir.

5. Budget pour le collège tôt

Les prêts étudiants sont horribles. Si vous êtes une famille de classe moyenne, cela pourrait valoir la peine d'envoyer vos enfants dans un collège communautaire, université publique de l'État, Académie militaire, ou un collège privé d'élite. Par ici, ils n'accepteront pas autant de prêts étudiants qui peuvent prendre des décennies à rembourser.

Les collèges traditionnels de quatre ans sont souvent inabordables sans s'endetter massivement et n'offrent pas nécessairement une meilleure éducation.

L'épargne-retraite passe avant l'épargne-études. Si vous ne pouvez pas vous permettre d'économiser pour l'université de votre enfant, n'en faites pas encore une priorité. Même si vous ne pouvez pas vous permettre d'économiser maintenant, ouvrir un régime d'épargne-études 529 auquel les grands-parents ou d'autres membres de la famille peuvent cotiser.

6. Planifiez soigneusement l'achat d'une maison

Rembourser agressivement une hypothèque est un autre conseil important en matière de finances personnelles qui mérite d'être pris en considération.

La meilleure mesure de votre volonté d'acheter une maison est le montant de votre mise de fonds. Méfiez-vous des acomptes inférieurs à 20%, même par le biais d'un programme de prêt du gouvernement.

S'étirer pour acheter plus de maison que ce que vous pouvez vous permettre peut souvent conduire à une misère financière douloureuse et évitable.

7. Tirez parti des ressources budgétaires

Vous n'êtes pas obligé de faire votre budget seul. Suivre attentivement vos finances sans aucune aide peut être accablant et stressant. Heureusement, il existe de nombreuses ressources qui peuvent vous aider à suivre vos revenus et vos dépenses et à prendre des mesures financières intelligentes. Mymoney.gov propose de nombreux conseils de bien-être financier dont vous pouvez profiter et apprendre une ou deux choses. A la menthe, vous pouvez utiliser notre application de budgétisation gratuite qui peut vous aider à gérer toutes vos finances en un seul endroit, y compris vos factures, soldes, et cote de crédit.

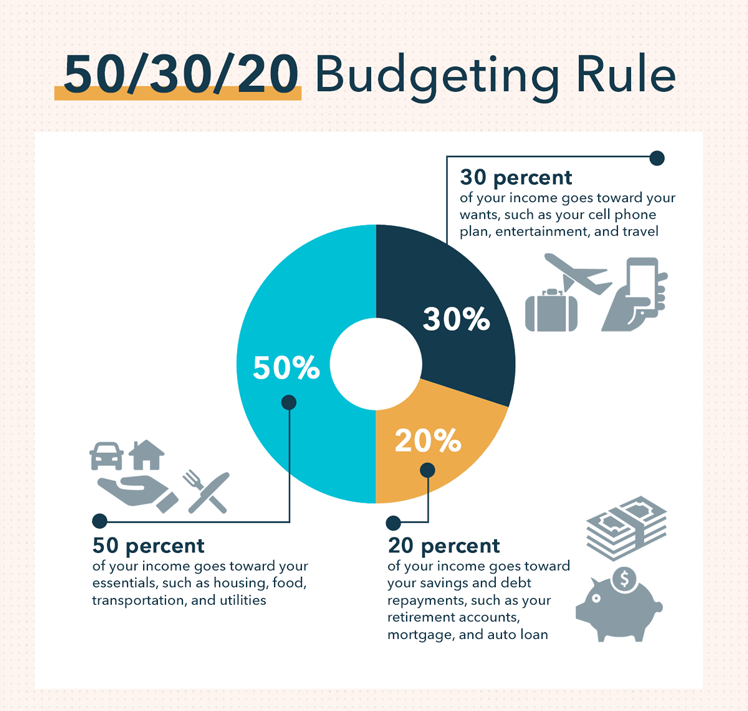

8. Essayez la règle de budgétisation 50/30/20

Parfois, tout ce dont vous avez besoin, c'est de quelques conseils pour vous aider à établir un budget solide et gérable. Un bon conseil pour la gestion de l'argent est de suivre la règle de budgétisation 50/30/20, qui va comme suit :

- 50 pourcent de vos revenus vont à vos besoins essentiels, comme le logement, nourriture, transport, et utilitaires

- 30 pour cent de vos revenus va à vos besoins, comme un beau téléphone intelligent, divertissement, et voyager

- 20 pour cent de vos revenus sont consacrés à votre épargne et au remboursement de vos dettes, comme vos prêts étudiants, prêts médicaux, et prêts auto

La gestion des revenus est une compétence essentielle nécessaire pour budgétiser correctement, et avec la règle budgétaire 50/30/20, vous pouvez y arriver. Avec cette règle budgétaire, vous pouvez créer un plan solide pour atteindre vos objectifs financiers en identifiant les domaines où vous pouvez réduire ou réduire les dépenses.

Conseils d'argent pour économiser

Gérer votre argent peut être une tâche difficile, surtout quand vous avez des dépenses importantes à payer comme un loyer, prêts étudiants, utilitaires, épiceries, et ainsi de suite. Cependant, il existe de nombreuses façons de payer vos besoins tout en vous offrant des choses que vous aimez, tout en économisant. Consumerfinance.gov propose de nombreux conseils et astuces financiers intelligents qui peuvent vous aider à commencer à épargner.

9. Économisez tôt

Il n'y a aucune honte à utiliser des astuces pour économiser de l'argent. Utilisez plusieurs comptes d'épargne ; mettez votre carte de crédit au congélateur; mettre en place des virements automatisés; pensez à votre prochaine augmentation comme une opportunité d'économiser plus, pas l'occasion de dépenser plus. Tout ce qui fonctionne pour vous est très bien. La clé est de commencer à économiser le plus tôt possible, quitte à mettre de côté quelques dollars dans une tirelire. Prendre l'habitude d'épargner tôt peut vous préparer à la réussite financière à l'avenir.

Il est également important d'examiner votre style de vie et d'identifier les domaines où vous pouvez réduire vos dépenses. Souvent, la meilleure façon de prendre l'habitude d'économiser est de ne pas sauter les cafés au lait ; cela permet de réduire vos dépenses de logement et de transport.

Quand il s'agit d'économiser, la retraite devrait toujours faire partie de la conversation. La dernière chose que vous voulez est d'entrer dans vos années d'or et de réaliser que vous ne pouvez pas prendre votre retraite parce que vous n'aurez pas assez d'argent pour joindre les deux bouts. Plus tôt vous commencez à enregistrer, le meilleur. Avec le calculateur de retraite de Mint, vous pouvez voir combien vous devez épargner pour réaliser vos rêves de retraite.

10. Faites des investissements intelligents

Investir peut être un excellent moyen d'augmenter votre épargne et de générer des revenus supplémentaires qui peuvent être consacrés aux dépenses nécessaires. Bien qu'il soit possible de battre le marché, c'est souvent si peu probable que cela ne vaut pas la peine d'essayer. Au lieu, envisager d'investir dans des fonds indiciels bon marché ou des fonds à date cible, car vous pouvez réduire votre risque de perdre de grosses sommes d'argent. Il est toujours important d'éviter d'investir dans tout ce qui promet des rendements impressionnants avec peu ou pas de risque.

Vous pouvez également investir dans votre épargne-retraite. Essayez de maximiser vos comptes fiscalement avantageux, comme votre 401(k) ou IRA, avant d'investir dans un compte imposable. Par ici, vous pouvez investir de manière moins risquée, tout en faisant grandir votre pécule.

11. Focus sur les finances familiales

Les couples ont diverses façons de fusionner et de gérer leurs finances. Quelle que soit la dynamique de votre relation, il est important de trouver un terrain d'entente lorsqu'il s'agit de gérer les finances familiales. Par ici, vous pourrez planifier l'achat d'une nouvelle maison, économiser pour le collège de vos enfants, ou acheter une nouvelle voiture. Ayant dit cela, les couples qui ont l'intention de passer leur retraite ensemble devraient envisager de considérer leur portefeuille de placements comme une seule unité. Cela peut vous permettre de créer un plan de retraite, afin que vous puissiez passer vos années d'or comme vous l'avez toujours imaginé.

En plus de vous concentrer sur vos finances et celles de votre conjoint, il est important d'enseigner à vos enfants des gestes financiers intelligents pour les aider à réussir. Par exemple, obliger les enfants à épargner ou à faire don d'une partie de leur allocation peut parfois les priver de la possibilité d'apprendre des leçons intéressantes. Avec peu d'obligations financières, vos enfants peuvent apprendre dès leur plus jeune âge ce qui rend une décision financière risquée, alors quand ils seront plus grands, ils pourront réfléchir à cette expérience et faire le bon choix.

12. Économisez pour l'urgence imprévue

Vous ne pouvez jamais prédire l'imprévisible, c'est pourquoi vous voulez avoir un plan en place en cas d'urgence imprévue. Cintreuses d'ailes, factures médicales, un toit qui fuit - ce ne sont que quelques-unes des surprises que la vie pourrait vous réserver, ce qui peut gravement nuire à vos finances si vous ne disposez pas d'économies d'urgence suffisantes. Aujourd'hui, de nombreux Américains ont découvert à quel point les économies d'urgence sont importantes en raison de la pandémie de coronavirus. Avec des millions de travailleurs maintenant au chômage, les économies n'ont jamais été aussi importantes. Pour se préparer aux futurs ralentissements économiques, vous pouvez consulter les conseils de Mint sur le financement de la récession qui peuvent vous aider à surmonter toute perturbation financière.

Pour créer un fonds pour les jours de pluie, mettez de côté une partie de vos revenus dans un compte d'épargne auquel vous ne serez pas tenté de toucher. Il est recommandé d'avoir entre six mois et un an d'économies stockées dans un fonds d'urgence. Par ici, si vous perdez votre emploi, devoir acheter une nouvelle voiture, ou besoin de payer pour une chirurgie coûteuse, vous ne rencontrerez pas de difficultés économiques.

Points clés à retenir

- Notions de base sur les conseils financiers : Assurez-vous de souscrire la bonne assurance, utilisez vos cartes de crédit à bon escient, rester au top de vos impôts, et soyez au courant des taux d'intérêt sur tous les prêts et comptes d'épargne.

- Conseils financiers pour la budgétisation : Mettez de côté des fonds tôt pour le collège, acheter une maison que vous pouvez raisonnablement vous permettre, profiter des ressources budgétaires, et essayez la règle de budgétisation 50/30/20.

- Astuces pour économiser : Économisez le plus tôt possible, surtout pour la retraite, faire des investissements intelligents qui ne sont pas extrêmement risqués, concentrez-vous sur vos finances familiales, et créer un fonds d'urgence.

Qu'ajouteriez-vous ? Écoutons votre sagesse financière dans toute sa splendeur.

Matthew Amster-Burton est un finances personnelles chroniqueur à Mint.com. Retrouvez-le sur Twitter @Mint_Mamster .

-

10 petites villes avec le plus de millionnaires par habitant

Quand on pense aux quartiers des millionnaires, vous pourriez imaginer Park Avenue à Manhattan, Pacific Heights de San Francisco, ou Rodeo Drive de Los Angeles. Mais saviez-vous quun tiers des villes

-

IRC 382 pour les reports de pertes fiscales

LIRC 382 fixe les lignes directrices pour le montant du revenu imposable qui peut être compensé par des pertes historiques, connu sous le nom de report de perte fiscale NOL Report de perte fiscale Une

-

Qu'est-ce qu'un modèle Hikkake ?

Un motif hikkake, simplement connu sous le nom de hikkake, est un modèle de chandelier utilisé par les traders pour identifier une tendance à court terme dans le cours dune actionDow Jones Industrial

-

Introduction au risque de contrepartie

Le risque de contrepartie est le risque associé au fait que lautre partie à un contrat financier ne respecte pas ses obligations. Chaque transaction dérivée doit avoir une partie pour prendre le parti

la finance

-

Comptabilité définie

Comptabilité définie La comptabilité est une vaste discipline qui se concentre sur létat actuel des activités financières dune organisation. Mais les comptables daujourdhui sont loin de la « personne stéréotypée des chiff...

-

Les 6 meilleures façons de vendre votre voiture

Les 6 meilleures façons de vendre votre voiture Si vous essayez de vendre une voiture, il y a une variété doptions qui soffrent à vous. Même si votre véhicule est accidenté ou nest plus en état de marche, vous pouvez toujours le vendre. En réalité,...

-

Qu'est-ce qu'un dividende d'intérêt exonéré?

Qu'est-ce qu'un dividende d'intérêt exonéré? Le dividende exonéré dintérêts désigne tout dividende ou une partie de celui-ci quune société dinvestissement réglementée paie et qui nest pas soumis à limpôt. Il est désigné comme tel dans un avis éc...

-

Comment les contrats à terme Bitcoin sont-ils évalués ?

Comment les contrats à terme Bitcoin sont-ils évalués ? Que sont les contrats à terme Bitcoin ? Lorsque Bitcoin est arrivé sur le marché pour la première fois en 2009, personne ne savait vraiment où il irait, encore moins si le buzz allait durer. Parce q...