Devriez-vous rembourser vos prêts étudiants ou investir ?

Quand tu finis enfin l'université, c'est excitant de sortir dans le monde réel! Vous allez enfin pouvoir trouver un vrai travail et avoir un revenu. Maintenant, la question est :que devez-vous en faire ? Vous pourriez être pris à décider si vous devez rembourser des prêts étudiants ou investir?

Il peut être déroutant de décider, mais ne laissez pas ce choix vous décourager. Nous ne voyons aucune raison pour laquelle vous devez choisir entre les deux !

Investir avec des prêts étudiants est possible

Nous irons droit au but. Vous n'avez pas besoin de décider si vous devez rembourser des prêts étudiants ou investir, car tu peux faire les deux. Cela dit, il faudra une planification minutieuse.

Vous devrez créer un budget qui maximisera vos économies tout en vous permettant de rembourser vos prêts étudiants. Cela peut prendre un peu de calcul pour bien cerner, mais une fois que vous le faites, s'y tenir. Par ici, vous aurez une base financière solide et serez sur la bonne voie vers la liberté monétaire dans quelques années.

Comment décider si vous devez rembourser des prêts étudiants ou investir

D'accord, nous avons établi que vous devriez absolument essayer d'investir tout en remboursant vos prêts étudiants. Mais devriez-vous consacrer plus d'argent à vos prêts ou à vos investissements ? Jetons un coup d'œil et voyons ce qui a le plus de sens pour vous.

Pensez à vos taux d'intérêt

Tout d'abord, tenez compte des taux d'intérêt de votre prêt étudiant. Sont-ils supérieurs au rendement que vous obtiendriez en investissant ? Si c'est le cas, faire de leur paiement une priorité.

Le rendement moyen des investissements du marché boursier a été d'environ 10 % au cours des 50 dernières années. Pendant ce temps, les taux des prêts fédéraux sont fixés à 5 % pour les prêts Perkins et à 2,75 % pour les prêts directs subventionnés et non subventionnés.

Cela signifie que pour de nombreux diplômés, investir davantage est une meilleure idée. Cependant, si vous avez des prêts étudiants privés avec un taux d'intérêt plus élevé, pensez à les rembourser plus rapidement.

Pensez aux avantages fiscaux

Saviez-vous que payer des prêts étudiants signifie que vous pouvez prendre jusqu'à 2 $, 500 de déduction sur vos impôts ? C'est une excellente façon de devoir moins le jour de l'impôt !

Mais est-ce suffisant pour compenser vos revenus de placement ? Nous vous recommandons de faire un calcul rapide pour voir de combien le crédit d'impôt réduirait le taux d'intérêt de votre prêt étudiant. Il suffit de prendre le taux d'intérêt de votre prêt étudiant et de le multiplier par 1 moins le taux marginal d'imposition.

Faisons un exemple rapide pour que vous puissiez voir ce que nous voulons dire. Le taux marginal d'imposition en 2021 est de 22 % pour les revenus supérieurs à 40 $, 525 et moins de 86 $, 375, qui est probablement la tranche d'imposition dans laquelle se situent la plupart des diplômés. Donc, vous soustrayez 0,22 de 1, qui est de 0,78.

Puis, multipliez 0,78 fois votre taux de prêt étudiant - utilisons le taux actuel pour un prêt Perkins, 5%. Votre résultat est de 3,9%, ce qui signifie qu'il s'agit de votre nouveau taux d'intérêt estimatif de votre prêt étudiant lorsque vous comptabilisez le crédit d'impôt.

Votre taux de retour sur investissement estimé est-il encore plus élevé ? Dans la plupart des cas, ça devrait être, Alors continuez à investir plus d'argent là-dedans ! Aussi, N'oubliez pas que vous pouvez également bénéficier d'économies d'impôt sur les investissements, comme un crédit d'impôt spécial pour les cotisations à des comptes de retraite.

Rechercher une remise de prêt étudiant

Les prêts étudiants fédéraux peuvent parfois offrir un remboursement en fonction du revenu ou même une remise en fonction de votre travail. Il existe des programmes permettant aux enseignants et aux fonctionnaires d'obtenir l'annulation d'une partie de leur prêt. Vous pouvez également être admissible si votre école ferme ou perd son accréditation. Si vous êtes admissible à un tel programme, vous pouvez certainement investir davantage.

Alors que les prêts privés ne peuvent pas être annulés, mais vous pourriez être en mesure de refinancer pour potentiellement réduire votre taux d'intérêt. Il y a cependant des avantages et des inconvénients à cela, prenez donc le temps de réfléchir avant d'appuyer sur la gâchette.

Conseils pour investir avec des prêts étudiants

Maintenant que vous avez décidé si vous devez rembourser vos prêts étudiants ou investir, nous vous fournirons quelques conseils pour vous aider à le faire fonctionner.

Payez toujours votre solde minimum

Même si vous décidez d'investir massivement, ne sautez jamais sur un paiement de prêt étudiant. Même manquer un paiement pourrait réduire votre pointage de crédit, et votre prêt pourrait éventuellement faire défaut.

Toujours avec un fonds d'urgence

Un fonds d'urgence est impératif au cas où vous auriez des factures imprévues. Nous recommandons d'avoir économisé au moins trois à six mois de dépenses de subsistance essentielles.

Pensez au refinancement pour baisser vos mensualités

Si vous avez un taux d'intérêt élevé sur vos prêts étudiants, vous pourriez être en mesure de réduire ce taux en refinançant. Cela réduirait vos paiements mensuels afin que vous puissiez investir davantage.

Profitez du régime de votre employeur

Votre employeur propose-t-il un 401k ? Si c'est le cas, vous devez y contribuer ! C'est particulièrement vrai s'ils fournissent une correspondance 401k. Cela signifie qu'ils doubleront un pourcentage spécifié de ce que vous contribuez - plus d'argent gratuit !

Ouvrir un IRA

Un moyen facile d'investir sans trop de stress est d'ouvrir un IRA. Vous pouvez y contribuer chaque fois que vous avez de l'argent supplémentaire en main, jusqu'à un total de 6 $, 000 par an.

Exemples de résultats d'investissement

Vous ne pourrez peut-être pas investir une tonne au début, surtout si vous avez des paiements de prêt plus importants. Mais ça va, parce que chaque petit geste compte lorsque vous lui donnez le temps de composer !

Disons que vous avez un travail qui rapporte 50 $, 000 par an — environ 44 $, 000 après impôts fédéraux — vous aurez donc un salaire d'environ 3 $, 400 par mois.

Le paiement moyen d'un prêt étudiant se situe entre 200 $ et 299 $ par mois, alors utilisons 250 $ pour cela. Supposons alors que vous ayez 2 $, 500 en frais de subsistance, mettre 200 $ dans votre fonds d'urgence, et dépensez 200 $ en divertissement. Cela laisse 250 $ par mois pour les investissements.

Cela peut sembler peu, mais ça s'additionne. L'indice moyen des grandes capitalisations devrait offrir un taux de rendement annualisé moyen de 6 % au cours des 10 prochaines années. Bien que conservateur, utilisons ce nombre pour nos calculs.

Avec ce taux de retour, vous aurez 39 $, 359 économisés après 10 ans avec 1 $, 275 de ce montant provenant d'intérêts composés. Après 25 ans, c'est 150 $, 013 avec 26 $, 491 d'intérêt composé - en d'autres termes, argent gratuit!

Trouver le bon équilibre

Investir avec des prêts étudiants est non seulement possible, mais un grand choix de vie. Vous ouvrirez la voie à la réussite financière avec chaque dollar !

Soyez intelligent avec votre argent, et faire des choix responsables en matière de remboursement des prêts, investir, ou les deux. Besoin d'aide? Consultez notre feuille de route financière pour avoir une meilleure idée de la façon de budgétiser et de hiérarchiser la dette.

-

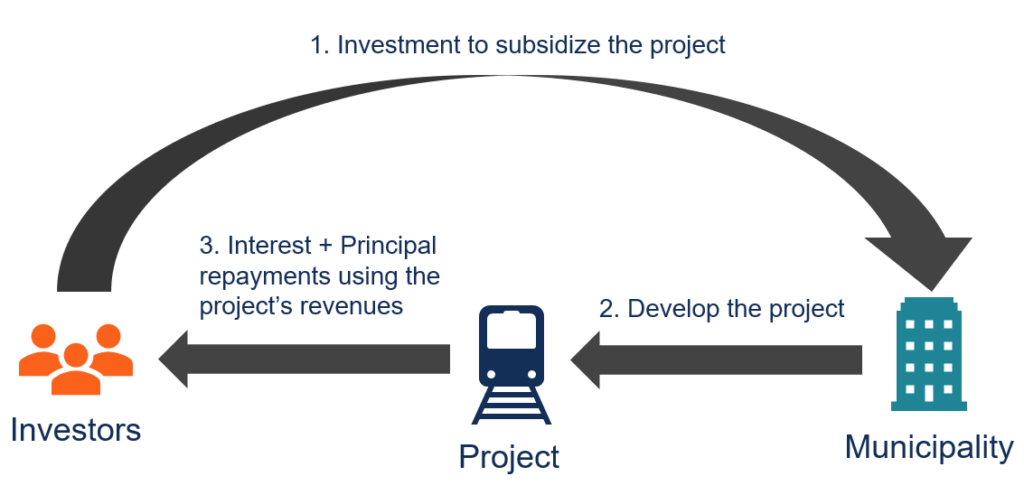

Qu'est-ce qu'une obligation fiscale ?

Une obligation fiscale est un type dobligation municipale dans laquelle le remboursement de lobligation est principalement garanti par les revenus dexploitation. Revenus (également appelés ventes ou r

-

Comment économiser de l'argent à Pottery Barn

Catalogues Pottery Barn Pottery Barn est un magasin populaire qui propose des meubles, vaisselle et accessoires de décoration. La société est célèbre pour ses catalogues magnifiquement photographiés,

-

Comment signaler une fausse entreprise

Les fausses entreprises commettent toutes sortes de fraudes, y compris, mais sans sy limiter, les escroqueries à linvestissement, arnaques à lassurance, vol didentité, arnaques à la loterie, et les of

-

Quels sont les actifs et les passifs d'une demande de prêt immobilier ?

Pour certains, cest une période difficile pour obtenir un financement immobilier. Les normes de crédit semblent plus strictes, les options de prêt semblent plus limitées et, en raison de la documentat

la finance

- Comment arrêter d'acheter des vêtements que vous ne portez jamais

- Qu'est-ce que le ratio de couverture de la durée de vie du prêt (LLCR) ?

- Que sont les événements Black Swan ?

- Comment évaluer vos fonds de retraite en 15 minutes ou moins

- Questions à poser à votre propriétaire avant de signer un bail

- Quelle est la cote de crédit moyenne?

-

Types de drains d'évier

Types de drains d'évier Les éviers de la cuisine et de la salle de bain sont des points daccent majeurs. A part sa beauté, lévier détient une responsabilité précieuse; cest lemplacement central pour faire la vaisselle, se la...

-

Commencez votre voyage d'indépendance financière

Commencez votre voyage d'indépendance financière Remarque MM :Brian est un récent diplômé collégial qui vient de commencer son premier emploi lautomne dernier. A seulement 22 ans, il démarre sa carrière avec une stratégie simple pour atteindre lindé...

-

Attention aux années folles

Attention aux années folles Aleutie Cest les nouvelles années folles, appelons donc une voix authentique de la dernière époque :Thorstein Veblen, un économiste et critique social qui a inventé lexpression « consommation ostent...

-

Qu'est-ce qu'un événement de crédit?

Qu'est-ce qu'un événement de crédit? Un événement de crédit fait référence à un changement négatif de la solvabilité dun emprunteur qui déclenche un paiement éventuel dans un contrat déchange sur défaut de crédit (CDS). Il survient lorsq...