Qu'est-ce que le ratio de couverture des intérêts (RIC) ?

Le taux de couverture des intérêts (ICR) est un ratio financier qui est utilisé pour déterminer dans quelle mesure une entreprise peut payer les intérêts sur ses dettes en cours. nous devons d'abord revoir la pile de capital. La pile de capital classe la priorité des différentes sources de financement. Les dettes senior et subordonnées font référence à leur rang dans la pile de capital d'une entreprise. En cas de liquidation, la dette senior est payée en premier. L'ICR est couramment utilisé par les prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. , créanciers, et les investisseurs pour déterminer le risque de prêter du capital à une entreprise. Le ratio de couverture des intérêts est également appelé ratio « fois les intérêts gagnés ».

Formule du ratio de couverture des intérêts

La formule du ratio de couverture des intérêts est calculée comme suit :

Où:

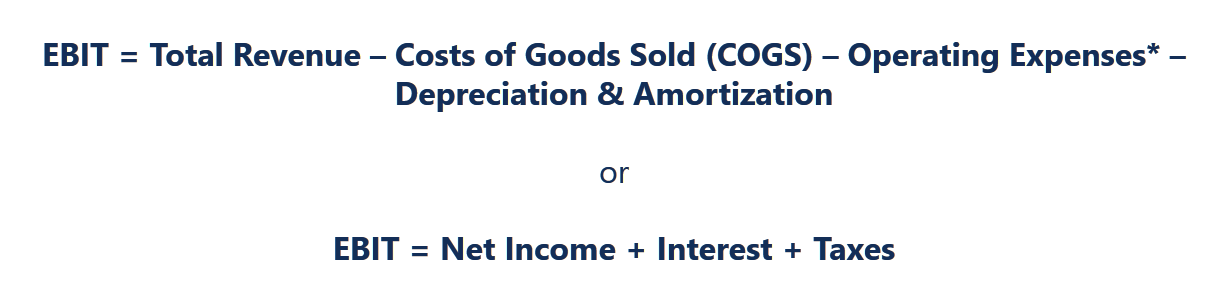

- BAII Guide EBITEBIT signifie Bénéfices Avant Intérêts et Impôts et est l'un des derniers sous-totaux du compte de résultat avant résultat net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. est le résultat d'exploitation de l'entreprise (Bénéfice Avant Intérêts et Impôts)

- Frais d'intérêts Dépenses d'intérêtsLes dépenses d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut également représenter les intérêts dus sur des emprunts tels que des obligations, prêts, Lignes de crédit, etc.

Une autre variante de la formule consiste à utiliser les bénéfices avant intérêts, impôts, dépréciation et amortissement (EBITDA) au numérateur :

Ratio de couverture des intérêts =EBITDA / Charges d'intérêts

Exemple de ratio de couverture des intérêts

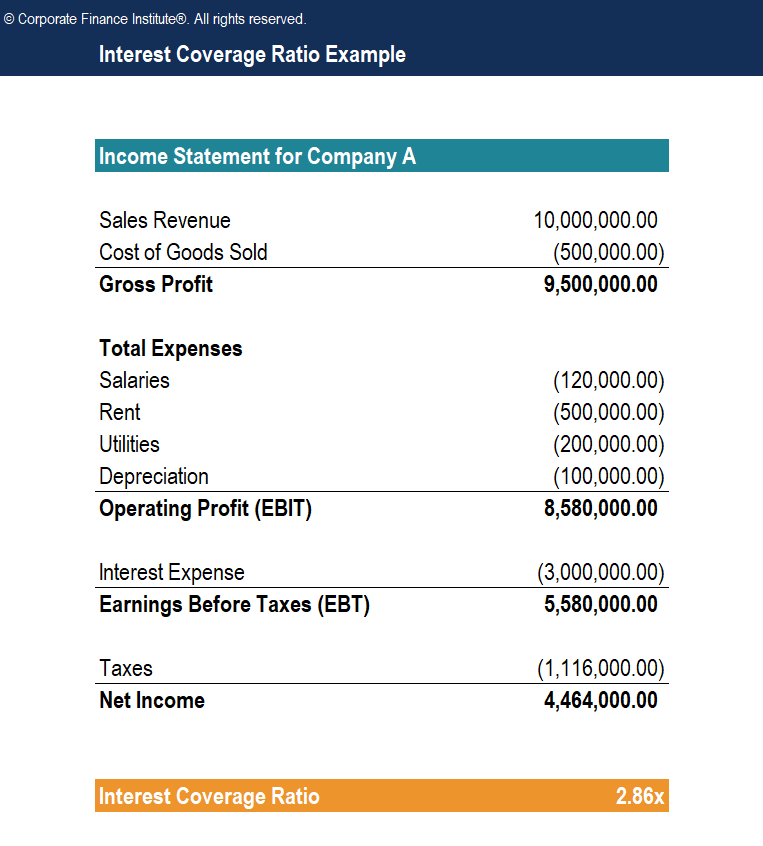

Par exemple, La société A a déclaré des revenus totaux de 10 $, 000, 000 avec COGS (coûts des marchandises vendues)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct de 500 $, 000. De plus, les dépenses d'exploitation au cours de la période de déclaration la plus récente étaient de 120 $, 000 en salaires, 500 $, 000 en loyer, 200 $, 000 dans les services publics, et 100 $, 000 en amortissement. Les intérêts débiteurs pour la période sont de 3 $, 000, 000. Le compte de résultat de la société A est présenté ci-dessous :

Pour déterminer le ratio de couverture des intérêts :

BAII =Revenus – COGS – Dépenses d'exploitation

BAII =10 $, 000, 000 – 500 $, 000 – 120 $, 000 – 500 $, 000 – 200 $, 000 – 100 $, 000 =8 $, 580, 000

Par conséquent:

Ratio de couverture des intérêts =8 $, 580, 000 / 3 $, 000, 000 =2,86x

L'entreprise A peut payer ses intérêts 2,86 fois avec son bénéfice d'exploitation.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Interprétation du ratio de couverture des intérêts

Plus le ratio de couverture des intérêts est bas, plus l'endettement de l'entreprise est élevé et plus le risque de faillite est élevé.FailliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées. Intuitivement, un ratio inférieur indique que moins de bénéfices d'exploitation sont disponibles pour faire face aux paiements d'intérêts et que l'entreprise est plus vulnérable aux taux d'intérêt volatils. Par conséquent, un ratio de couverture des intérêts plus élevé indique une meilleure santé financière – l'entreprise est plus en mesure de faire face aux obligations d'intérêts.

Cependant, un ratio élevé peut également indiquer qu'une entreprise néglige les opportunités d'augmenter ses bénéfices grâce à l'effet de levier. En règle générale, un ICR supérieur à 2 serait à peine acceptable pour les entreprises dont les revenus et les flux de trésorerie sont constants. Dans certains cas, les analystes aimeraient voir un ICR supérieur à 3. Un ICR inférieur à 1 implique une mauvaise santé financière, car il montre que l'entreprise ne peut pas payer ses obligations d'intérêt à court terme.

Ratio de couverture des utilisations principales d'intérêt

- L'ICR est utilisé pour déterminer la capacité d'une entreprise à payer ses intérêts débiteurs sur la dette en cours.

- ICR est utilisé par les prêteurs, créanciers, et les investisseurs pour déterminer le risque de prêter de l'argent à l'entreprise.

- L'ICR est utilisé pour déterminer la stabilité de l'entreprise – un ICR en baisse est une indication qu'une entreprise peut être incapable de faire face à ses obligations de dette à l'avenir.

- L'ICR est utilisé pour déterminer la santé financière à court terme d'une entreprise.

- L'analyse des tendances de l'ICR donne une image claire de la stabilité d'une entreprise en ce qui concerne les paiements d'intérêts.

Par exemple, utilisons la notion de taux de couverture des intérêts pour comparer deux sociétés :

Lors de la comparaison des ICR des sociétés A et B sur une période de cinq ans, nous pouvons voir que la société A augmente régulièrement son ICR et semble être plus stable, tandis que la société B a affiché un ICR en baisse et pourrait faire face à des problèmes de liquidité à l'avenir.

Ressources additionnelles

CFI est un fournisseur mondial de formation d'analyste financier et d'avancement professionnel pour les professionnels de la finance, y compris la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification. Pour en savoir plus et développer votre carrière, consultez les ressources supplémentaires pertinentes de la FCI ci-dessous.

- Dépenses d'intérêtsDépenses d'intérêtsLes dépenses d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi

- Frais d'intérêt annuels effectifsTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (TEAR) est le taux d'intérêt ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

-

Inflation définie (qu'est-ce que le taux d'inflation ?)

Grandir, vous avez peut-être entendu vos parents se remémorer que lessence ne coûtait quun quart par gallon ou que passer une nuit au cinéma ne coûtait quun centime. Cela peut vous amener à vous deman

-

9 rappels importants pour vos finances

Lagitation de la vie peut faire passer le temps trop vite, et avant de le savoir, vos factures sont en retard, et vos objectifs financiers ont été mis en veilleuse. Ne pas maîtriser vos finances peut

-

Quatre principaux types de budgets/méthodes de budgétisation

Il existe quatre types courants de budgets que les entreprises utilisent :(1) incrémentiel, (2) basé sur lactivité, (3) proposition de valeur, et (4) base zéro. Ces quatre méthodes de budgétisation on

-

Comment calculer la variation d'inventaire

Les calculs dinventaire varient, en fonction de la raison pour laquelle ils sont effectués. Le suivi des niveaux de stock vous aide à savoir plus que ce que vous avez vendu au cours dune période donn

la finance

- 10 conseils financiers pour fonder une famille

- Aperçu et frais de la banque EQ

- Comment votre cercle d'influence affecte vos finances

- 30 meilleurs cadeaux non-jouets pour les enfants que tout le monde adorera !

- Fonctionnalité Pay It Plan It® d'American Express :ce que vous devez savoir

- 5 meilleurs prêts personnels avec cosignataires en 2021

-

Qu'est-ce que l'effet de levier fait maison ?

Qu'est-ce que l'effet de levier fait maison ? Leffet de levier fait maison est un concept financier selon lequel tant que les investisseurs empruntent aux mêmes conditions que lentreprise, ils peuvent reproduire artificiellement les effets de len...

-

3 pièges surprenants du travail à la retraite

3 pièges surprenants du travail à la retraite Il y a plein de bonnes raisons de garder un emploi à la retraite. Non seulement le travail peut fournir un revenu supplémentaire et ainsi compenser un solde de régime de retraite plus faible, mais il ...

-

Assurance vie entière ou temporaire :comment décider ce qui vous convient

Assurance vie entière ou temporaire :comment décider ce qui vous convient Les coûts dassurance-vie varient considérablement selon les circonstances et le type de couverture que vous avez, mais certains types de polices dassurance-vie permanente peuvent offrir plus davantage...

-

Qu'est-ce que l'EBIT ?

Qu'est-ce que l'EBIT ? EBIT signifie E gains B avant je intérêt et T axes et est lun des derniers sous-totaux du compte de résultat. Le bénéfice ou avant résultat net. LEBIT est également parfois appelé revenu dexpl...