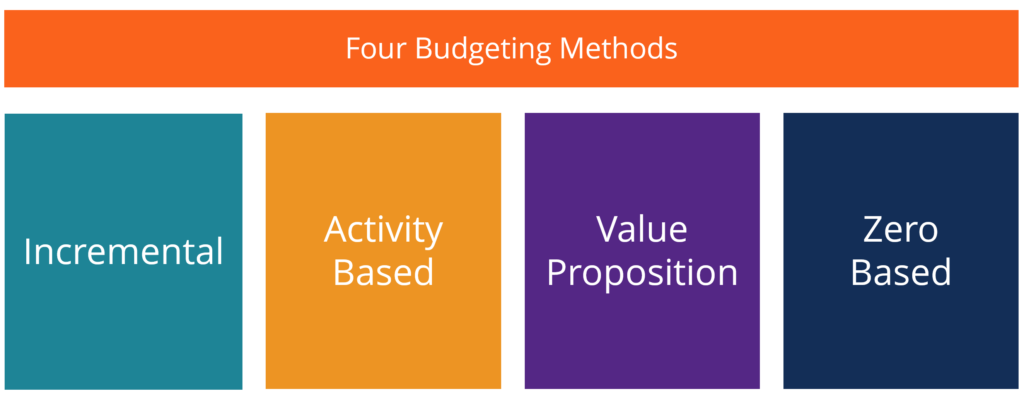

Quatre principaux types de budgets/méthodes de budgétisation

Il existe quatre types courants de budgets que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4) base zéro. Ces quatre méthodes de budgétisation ont chacune leurs avantages et inconvénients, qui sera discuté plus en détail dans ce guide.

Source :Cours Budgétisation et prévisions de CFI.

1. Budgétisation incrémentale

La budgétisation incrémentielle prend les chiffres réels de l'année dernière et ajoute ou soustrait un pourcentage pour obtenir le budget de l'année en cours. C'est la méthode de budgétisation la plus courante car elle est simple et facile à comprendre. La budgétisation incrémentielle est appropriée à utiliser si les principaux inducteurs de coûtsInducteur de coûtUn inducteur de coût est la cause directe d'un coût, et son effet est sur le coût total encouru. Par exemple, si vous devez déterminer la quantité d'électricité consommée au cours d'une période donnée, le nombre d'unités consommées détermine la facture totale d'électricité. Dans un tel scénario, les unités d'électricité consommées ne changent pas d'une année à l'autre. Cependant, il y a quelques problèmes avec l'utilisation de la méthode:

- Il est susceptible de perpétuer les inefficacités. Par exemple, si un manager sait qu'il a l'opportunité d'augmenter son budget de 10 % chaque année, il en profitera simplement pour atteindre un budget plus important, sans faire d'efforts pour chercher des moyens de réduire les coûts ou d'économiser.

- Il est probable qu'il en résulte un mou budgétaire. Par exemple, un responsable peut surestimer la taille du budget dont l'équipe a réellement besoin, de sorte qu'il semble que l'équipe soit toujours en deçà du budget.

- Il est également susceptible d'ignorer les moteurs externes d'activité et de performance. Par exemple, l'inflation de certains coûts d'intrants est très élevée. La budgétisation incrémentielle ignore tous les facteurs externes et suppose simplement que le coût augmentera de, par exemple, 10% cette année.

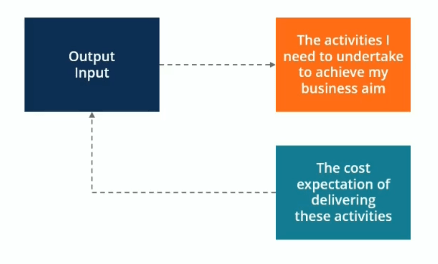

2. Budgétisation par activité

La budgétisation basée sur les activités est une budgétisation descendante. Budgétisation descendante La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la haute direction prépare un budget de haut niveau pour l'entreprise. La direction générale de l'entreprise prépare le budget en fonction de ses objectifs, puis le transmet aux chefs de service pour exécution. approche qui détermine la quantité d'intrants nécessaires pour soutenir les objectifs ou les extrants fixés par l'entreprise. Par exemple, une entreprise se fixe un objectif de production de 100 millions de dollars de revenus. L'entreprise devra d'abord déterminer les activités à entreprendre pour atteindre l'objectif de vente, puis connaître les coûts de réalisation de ces activités.

Source :Cours Budgétisation et prévisions de CFI.

3. Budgétisation de la proposition de valeur

Dans la budgétisation de la proposition de valeur, le budgétiseur considère les questions suivantes :

- Pourquoi ce montant est-il inclus dans le budget?

- L'article crée-t-il de la valeur pour les clients, Personnel, ou d'autres parties prenantes ?

- La valeur de l'article l'emporte-t-elle sur son coût? Si non, alors y a-t-il une autre raison pour laquelle le coût est justifié ?

La budgétisation de la proposition de valeur est vraiment un état d'esprit qui consiste à s'assurer que tout ce qui est inclus dans le budget apporte de la valeur à l'entreprise. La budgétisation de la proposition de valeur vise à éviter les dépenses inutiles - bien qu'elle ne vise pas aussi précisément cet objectif que notre option de budgétisation finale, budgétisation base zéro.

4. Budgétisation base zéro

L'une des méthodes de budgétisation les plus couramment utilisées, budgétisation à base zéroBudget à base zéroLa budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de l'efficacité et de la nécessité plutôt que sur l'historique du budget commence par l'hypothèse que tous les budgets des départements sont nuls et doivent être reconstruits à partir de zéro. Les gestionnaires doivent être en mesure de justifier chaque dépense. Aucune dépense n'est automatiquement « correcte ». La budgétisation base zéro est très serrée, visant à éviter toutes les dépenses qui ne sont pas considérées comme absolument essentielles au bon fonctionnement (rentable) de l'entreprise. Ce type de budgétisation ascendante peut être un moyen très efficace de « faire bouger les choses ».

L'approche base zéro est bonne à utiliser lorsqu'il y a un besoin urgent de contenir les coûts, par exemple, dans une situation où une entreprise traverse une restructuration financière ou un ralentissement économique ou de marché majeur qui l'oblige à réduire considérablement le budget.

La budgétisation base zéro est la mieux adaptée pour traiter les coûts discrétionnaires plutôt que les coûts d'exploitation essentiels. Cependant, cela peut être une approche extrêmement chronophage, tant d'entreprises n'utilisent cette approche qu'occasionnellement.

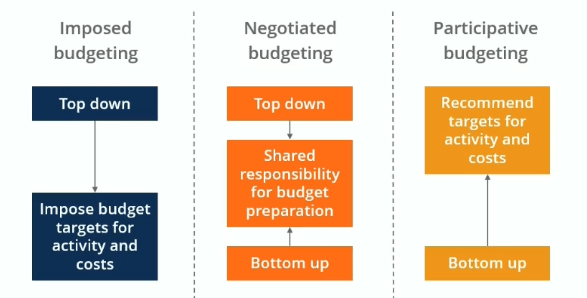

Niveaux d'implication dans le processus de budgétisation

Nous voulons l'adhésion et l'acceptation de l'ensemble de l'organisation dans le processus de budgétisation, mais nous voulons aussi un budget bien défini et qui ne soit pas manipulé par les gens. Il y a toujours un compromis entre la congruence des objectifs et l'implication. Les trois thèmes décrits ci-dessous doivent être pris en considération avec tous les types de budgets.

Budgétisation imposée

La budgétisation imposée est un processus descendant dans lequel les dirigeants adhèrent à un objectif qu'ils se sont fixé pour l'entreprise. Les gestionnaires suivent les objectifs et imposent des objectifs budgétaires pour les activités et les coûts. Cela peut être efficace si une entreprise est dans une situation de redressement où elle doit atteindre des objectifs difficiles, mais il peut y avoir très peu de congruence des objectifs.

Budget négocié

La budgétisation négociée est une combinaison de méthodes de budgétisation descendante et ascendante. Les cadres peuvent décrire certaines des cibles qu'ils aimeraient atteindre, mais en même temps, la responsabilité de la préparation du budget est partagée entre les gestionnaires et les employés. Cette implication accrue dans le processus budgétaire par les employés de niveau inférieur peut faciliter le respect des objectifs budgétaires, car les employés sentent qu'ils ont un intérêt plus personnel dans la réussite du plan budgétaire.

Budget participatif

La budgétisation participative est une approche globale où les employés travaillent de bas en haut pour recommander des objectifs aux dirigeants. Les cadres peuvent apporter leur contribution, mais ils prennent plus ou moins les recommandations données par les chefs de service et les autres employés (dans des limites raisonnables, bien sûr). Les opérations sont traitées comme des filiales autonomes et disposent d'une grande liberté pour établir le budget.

Lecture connexe

Merci d'avoir lu ce guide sur les quatre principaux types de méthodes de budgétisation. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière financière au niveau supérieur. Pour continuer à apprendre et à faire progresser votre éducation financière, les ressources suivantes sont utiles :

- Chef du budget Chef du budget La personne qui est responsable en dernier ressort de l'élaboration et de la création du budget d'un projet est connue sous le nom de chef du budget de ce projet. Le budget lui-même est un document qui répertorie les revenus et dépenses attendus associés à un projet.

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

- Budget de fonctionnementBudget de fonctionnementUn budget de fonctionnement se compose des revenus et des dépenses sur une période de temps, généralement un trimestre ou un an, qu'une entreprise utilise pour planifier ses opérations. Téléchargez le modèle Excel gratuit. Le modèle de budgétisation mensuelle comporte une colonne pour chaque mois et les totaux correspondent aux chiffres annuels de l'année entière

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

-

Fiducies de placement immobilier (Comment investir dans des FPI)

Lorsque vous commencez tout juste à investir - ou même si vous y êtes depuis un petit moment - il peut être difficile de comprendre tous les types doutils dinvestissement qui existent. La confusion pe

-

20 leçons de vie importantes dont nous avons tous besoin (qui aideront aussi vos finances)

Saviez-vous que bon nombre de nos leçons de vie les plus importantes peuvent nous apprendre une ou deux choses sur la façon de gérer notre argent ? Cest exact! Bon nombre des principes que nous appren

-

La différence entre un risque de défaut et un risque de spread de crédit dans le contexte de la gestion du risque de crédit

Le risque de spread de crédit est une préoccupation plus importante que le risque de spread de défaut dans une économie forte. Une obligation est un titre de créance émis pour lever des fonds pour un

-

Ne portez pas de solde ? Voici pourquoi vous avez toujours besoin d'une carte de crédit

Nimporte qui peut sendetter, vite. Céder aux achats impulsifs nest quun coup avec du plastique dans votre poche. Il est facile de perdre de vue combien vous dépensez, qui peut devenir incontrôlable av

Comptabilité

-

3 raisons de réclamer la Sécurité sociale à 62 ans s'il y a une deuxième vague de COVID-19

3 raisons de réclamer la Sécurité sociale à 62 ans s'il y a une deuxième vague de COVID-19 Alors que les entreprises à travers le pays ont rouvert et que des millions dAméricains ont repris le travail, beaucoup craignaient quune résurgence du COVID-19 ne soit inévitable. CORONAVIRUS DEUX...

-

Idées d'investissement qui évitent la bourse

Idées d'investissement qui évitent la bourse Investir demande de la détermination et une vision à long terme, mais cela ne doit pas nécessairement impliquer le marché boursier. Voici un guide des options dinvestissement hors actions : Métaux pr...

-

Avec Finances,

Avec Finances, Rester simple, Stupide (même si vous êtes riche) Ce contenu est soumis au droit dauteur. Quand Confucius a noté que « la vie est vraiment simple, mais nous insistons pour que ce soit compliqué, ...

-

Comment savoir si je dois ChexSystems ou TeleCheck

Comment savoir si je dois ChexSystems ou TeleCheck Vérifiez votre statut dans TeleCheck et ChexSystem une fois par an. La plupart des banques, les commerçants et les institutions financières utilisent ChexSystems ou TeleCheck pour vérifier si une per...