Assurance vie entière ou temporaire :comment décider ce qui vous convient

Les coûts d'assurance-vie varient considérablement selon les circonstances et le type de couverture que vous avez, mais certains types de polices d'assurance-vie permanente peuvent offrir plus d'avantages que la couverture temporaire. (iStock)

L'assurance-vie est un moyen de protéger vos bénéficiaires d'un retard financier en cas de décès prématuré. Mais selon le type de police que vous souscrivez, l'assurance-vie peut faire bien plus qu'offrir un filet de sécurité financière théorique. Par exemple, L'assurance vie entière offre un paiement en espèces garanti auquel vous pourrez peut-être puiser de votre vivant.

Mais l'assurance vie entière est beaucoup plus chère que l'assurance vie temporaire traditionnelle, qui accorde simplement une prestation de décès à vos proches si vous décédez pendant le terme fixé. L'assurance vie temporaire et l'assurance vie entière ont leurs propres avantages et inconvénients, et le type de police dont vous avez besoin dépend de la façon dont vous prévoyez l'utiliser.

Continuez votre lecture pour en savoir plus sur les différences entre l'assurance vie temporaire et l'assurance vie entière. Si vous êtes prêt à commencer à magasiner pour une assurance-vie, vous pouvez comparer gratuitement les devis d'assurance vie entière et temporaire sur le marché en ligne de Credible.

Qu'est-ce que l'assurance-vie temporaire?

L'assurance temporaire est un type traditionnel d'assurance-vie dans lequel le preneur d'assurance paie des primes pour une période de temps déterminée. S'ils meurent avant la fin du terme, le bénéficiaire reçoit ensuite le capital-décès de la compagnie d'assurance-vie.

- Durée: Jusqu'à 30 ans

- Coût: 25 $ à 35 $ par mois

- Capital décès : Oui

- Valeur en espèces : Non

L'objectif principal d'une police temporaire est de protéger financièrement vos proches en cas de décès prématuré. Une police d'assurance vie temporaire aidera vos bénéficiaires à couvrir les frais funéraires, rester à jour sur votre hypothèque, rembourser toutes les dettes à votre nom et couvrir les frais de subsistance sans vos revenus. À l'expiration de votre mandat, vous auriez en théorie moins d'obligations financières et moins besoin de soutenir vos bénéficiaires si vous décédiez.

Les primes d'assurance-vie temporaire offrent une couverture relativement abordable, mais elles peuvent changer au cours de votre police. L'augmentation ou non de vos primes dépend du type de police d'assurance-vie temporaire que vous avez souscrite.

Vous pouvez rechercher des polices d'assurance-vie temporaire et comparer la couverture sur Credible.

Qu'est-ce que l'assurance vie entière ?

L'assurance vie entière est une police d'assurance vie qui dure toute la vie, et comme résultat, ça peut être beaucoup plus cher. L'assurance vie entière et les autres types d'assurance vie permanente peuvent coûter jusqu'à 15 fois plus cher que l'assurance vie temporaire, selon les données de 2021 Policygenius. Mais l'assurance vie entière bénéficie d'une valeur de rachat garantie que vous pouvez exploiter de votre vivant, ce qui en fait plus un investissement qu'une assurance-vie temporaire.

- Durée: Votre vie

- Coût: 20 $ à 240 $ par mois

- Capital décès : Oui

- Valeur en espèces : Oui

Semblable à l'assurance-vie temporaire, vous ne paieriez les primes d'une police d'assurance-vie entière que pendant une période déterminée ou jusqu'à un certain âge. La différence est que vous pouvez conserver la valeur d'une police d'assurance-vie entière une fois que vous avez effectué vos paiements.

Les primes d'assurance vie entière sont beaucoup plus élevées que les primes d'assurance vie temporaire, mais elles restent généralement stables tout au long de la police. La valeur de rachat d'une police d'assurance-vie entière rapporte des intérêts à un taux prédéterminé. Ce n'est pas le type d'investissement le plus lucratif, mais il s'accompagne d'un paiement garanti par rapport à une police d'assurance-vie temporaire.

Gardez à l'esprit que si vous vous retirez de la police plus tôt, vous courez le risque de racheter la valeur de rachat de la police.

Vous pouvez comparer les polices d'assurance vie entière et obtenir des devis gratuits sur Credible pour voir si cette option convient à votre budget.

Comment choisir entre une assurance vie temporaire et une assurance vie entière

Une police d'assurance-vie temporaire est suffisante pour la plupart des consommateurs qui souhaitent simplement protéger leurs proches des problèmes financiers en cas de décès prématuré. Au moment où votre police expire, vous auriez théoriquement un moyen alternatif de soutenir vos ayants droit en cas de décès.

L'assurance vie entière est assortie de primes plus élevées, mais elle est davantage traitée comme un investissement en raison du fait que le preneur d'assurance peut créer une valeur de rachat. Bien que le rendement d'une police d'assurance-vie entière ne soit pas significatif, cela peut être un choix intéressant tant que vous pouvez continuer à payer la prime pendant toute la durée de la période de paiement. La valeur de rachat d'une police d'assurance-vie entière est couramment utilisée par les titulaires de police pour payer un impôt sur les successions à leur décès, par exemple.

Si vous n'êtes pas certain du type de couverture d'assurance-vie dont vous avez besoin, visitez Credible pour entrer en contact avec un agent d'assurance-vie qui peut vous aider à choisir la meilleure option pour votre situation financière.

Vous avez une question relative aux finances, mais vous ne savez pas à qui demander ? Envoyez un e-mail à l'expert en argent crédible à moneyexpert@credible.com et votre question pourrait être répondue par Credible dans notre colonne Money Expert.

-

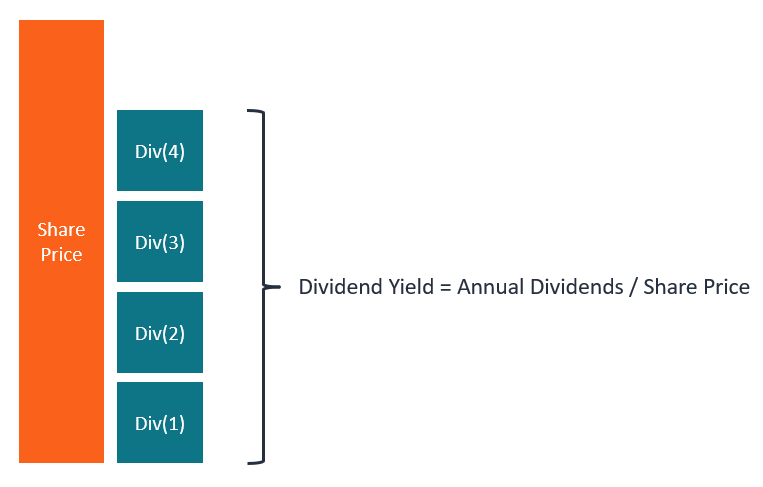

Qu'est-ce que le rendement du dividende à terme ?

Le rendement du dividende à terme fait référence à la projection du dividende annuel dune entreprise. Il est calculé en pourcentage du cours actuel de laction. Pour de nombreux investisseurs, les divi

-

Vendre votre maison ? Ne faites pas cette erreur coûteuse

Cet article est dApril Dykman. Oui, vous avez bien lu. April a récemment été courtisée pour devenir riche lentement et écrira ici quelques fois par mois. Elle prévoit de se concentrer sur des entreti

-

Bouchez vos fuites budgétaires

Ma grand-mère avait toujours lhabitude dexcuser ses indulgences alimentaires (interdites par le médecin) en disant Le peu que jai ne me fera pas de mal. Malheureusement, ce genre dattitude peut égalem

-

Comment le plan de sauvetage américain aide les prêts étudiants

Si vous détenez un prêt étudiant fédéral, vous pourriez bénéficier dune aide financière supplémentaire. Découvrez comment lAmerican Rescue Plan peut vous aider à économiser de largent et à améliorer v

Assurance

- 5 avantages d'avoir une bonne cote de crédit

- Ron Wynn :Rénover avant de vendre votre maison ? Pas si vite. L'ajout de chambres supplémentaires peut ne pas augmenter votre valeur

- Assurance voyage familiale annuelle :la sécurité des proches

- Votre entreprise a-t-elle besoin d'une assurance locataire?

- Conversions Roth | Règles et stratégies

- Examen de l'assurance automobile Fred Loya [2021] :qu'offre-t-il ?

-

Pourquoi avez-vous besoin d'une assurance habitation - Un moyen abordable de vous protéger

Pourquoi avez-vous besoin d'une assurance habitation - Un moyen abordable de vous protéger Si vous avez une hypothèque sur votre maison, vous devez probablement souscrire une assurance habitation, qui est là pour protéger non seulement votre maison et vos biens, mais aussi linvestissement d...

-

Comment connaître le statut d'une réclamation pour conjoint blessé

Comment connaître le statut d'une réclamation pour conjoint blessé Vous pouvez vérifier létat dune demande de conjoint lésé. Même lIRS reconnaît que les gens ont une vie avant de se marier, et certains conjoints gardent leurs affaires financières séparées. Le gouver...

-

Le tiens,

Le tiens, Exploiter, et le nôtre :un guide de couple pour la gestion de largent Ceci est ma chronique de la Saint-Valentin, et il ne sagit pas de savoir comment économiser sur les fleurs ou où acheter les di...

-

Donnez-vous la permission de dépenser quand vous le devriez

Donnez-vous la permission de dépenser quand vous le devriez Crédit dimage :@kirsty/Twenty20 Malgré tout ce que les jeunes sont stéréotypés comme dépensiers téméraires, il nest pas rare de trouver des milléniaux qui ne supportent pas de laisser tomber de large...