Qu'est-ce que le Expedited Funds Availability Act (EFAA) ?

Le Expedited Funds Availability Act (EFAA) est une loi des États-Unis qui oblige les banques à rendre les dépôts et les chèques disponibles dans un délai standardisé. La loi a été promulguée en 1987 pour contrôler les périodes de détention des fonds déposés sur les comptes des clients dans les banques commercialesBanque commercialeUne banque commerciale est une institution financière qui accorde des prêts, accepte les dépôts, et propose des produits financiers de base tels que des comptes d'épargne.

Sommaire

- La loi sur la disponibilité accélérée des fonds (EFAA), promulguée en 1987, oblige les banques à mettre à disposition les dépôts et les chèques dans un certain nombre de jours.

- Les fonds des dépôts sont accessibles à des jours précis, en fonction de la taille du dépôt et de la durée écoulée depuis la création du compte.

- L'EFAA propose quatre types de détentions que toute institution financière peut placer sur un dépôt de chèque selon sa préférence.

Expedited Funds Availability Act (EFAA) expliqué

Cette loi a été adoptée pour régir la disponibilité des fonds des comptes des clients et l'utilisation des périodes de retenue par les institutions financières. Conformément à la loi sur la disponibilité accélérée des fonds, les dépôts auprès des banques commerciales sont accessibles à certains jours, en fonction de la taille du dépôt et de la durée écoulée depuis l'ouverture du compte.

Selon la taille du dépôt et le type de compte, l'EFAA décide du type de détention que les banques peuvent utiliser sur les dépôts de chèques. La Réserve fédérale a appliqué l'EFAA, qui est aussi appelé le Règlement CC.

Tous les titulaires de comptes doivent être informés des politiques de détention et de toute modification des politiques par leurs institutions financières respectives. Les polices de détention sont mises à disposition par écrit à l'ouverture de nouveaux comptes ou à la demande des clients. Les comptes sur lesquels les intérêts sont payés perçoivent des revenus dès le moment où les dépôts sont effectués auprès des banques, quelle que soit la durée de détention.

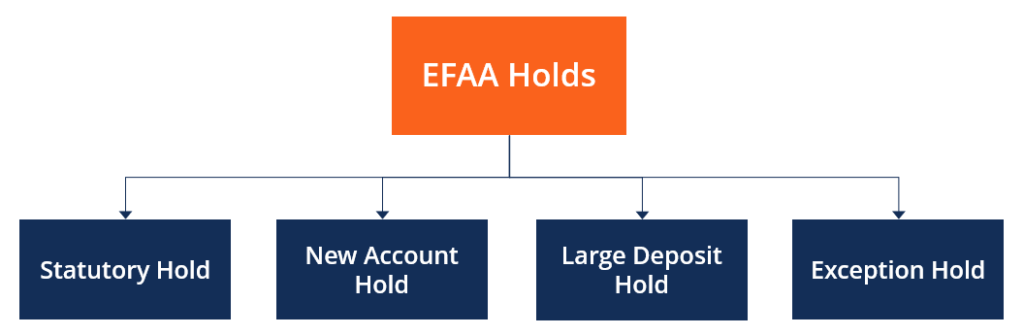

Expedited Funds Availability Act (EFAA) et types de retenues

L'Expedited Funds Availability Act (EFAA) propose quatre types de retenues parmi lesquelles toute institution financière peut choisir et placer sur un dépôt de chèque. encore faut-il savoir faire un chèque. Ce guide vous montre étape par étape. Bien qu'il soit légal de fixer tout type de détention sur les dépôts, la politique bancaire peut indiquer que le type de détention placé sur les dépôts offre le montant d'argent le plus élevé pour la période la plus longue qui peut être appliqué légalement. Voici les types de fonds fournis par l'EFAA :

1. Détention légale

Les retenues statutaires sont des obligations de réserve individuelles mandatées par l'État pour les compagnies d'assurance. Le client - l'acheteur de la police d'assurance - paie une prime d'assurance pour la couverture. Conformément à la loi, les assureurs doivent conserver une partie des actifs sous forme de titres facilement accessibles pour un remboursement rapide des sinistres. Une retenue statutaire peut être placée sur n'importe quel type de dépôt. Cependant, aucune autre retenue n'aurait dû être établie sur le même dépôt à ce moment-là. La banque doit effectuer les paiements suivants :

- 200 $ le jour ouvrable suivant après avoir effectué un dépôt

- 600 $ le deuxième jour ouvrable suivant le dépôt du dépôt

- Montant du solde le troisième jour ouvrable

2. Nouveau compte bloqué

La loi sur la disponibilité accélérée des fonds stipule que si le titulaire du compte a déjà ouvert un compte auprès de la banque dépositaire, un autre compte ne sera pas considéré comme nouveau pendant au moins 30 jours calendaires après la création du compte existant.

Cela implique qu'un compte est considéré comme nouveau pendant les 30 premiers jours de sa création, et une nouvelle retenue de compte est établie sur les dépôts des comptes. Le nouveau blocage de compte est supprimé le neuvième jour ouvrable suivant le dépôt.

3. Dépôt important

Une retenue de dépôt importante est placée si les dépôts de plus de 5 $, 000 sont fabriqués en un jour ouvrable. Les règles de disponibilité des fonds pour les deux premiers jours sont les mêmes que celles des retenues statutaires. Cependant, pour le troisième jour, la banque doit mettre à disposition 4 $, 800 avec tout montant du solde rendu accessible le septième jour ouvrable suivant le dépôt.

4. Blocage d'exception

Les institutions financières l'utilisent pour détenir des fonds sur des comptes lorsqu'elles soupçonnent un dépôt illégal ou lorsque le compte est fréquemment à découvert. Le blocage d'exception peut également être utilisé lorsqu'une défaillance du système ou une panne de courant se produit dans les locaux d'une banque. Généralement, une retenue d'exception est placée sur un compte si plus de 5 $, 000 est retiré pendant au moins six jours ouvrables consécutifs.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Réserves bancairesRéserves bancairesLes réserves bancaires sont les réserves de liquidités minimales que les institutions financières doivent conserver dans leurs coffres à tout moment. Les exigences minimales de réserve de trésorerie

- Dépôt à vueDépôt à vueUn dépôt à vue est de l'argent déposé sur un compte bancaire avec des fonds qui peuvent être retirés sur demande à tout moment. Le déposant sera généralement

- Réserve fédéraleRéserve fédérale (la Fed)La Réserve fédérale est la banque centrale des États-Unis et l'autorité financière derrière la plus grande économie de marché libre au monde.

- Agrégats monétairesAgrégats monétairesLes agrégats monétaires sont les mesures de la masse monétaire dans un pays. Les banques centrales mesurent les agrégats monétaires et les présentent sous forme de

-

Qu'est-ce que le trading après les heures normales ?

La négociation après les heures normales fait référence au temps en dehors des heures normales de négociation pendant lequel un investisseur peut acheter et vendre des titres. Les principaux échanges

-

34 meilleurs blogs de style de vie pour que les femmes restent inspirées

Cherchez-vous à rester inspiré pendant que vous travaillez sur vos objectifs de vie? Peut-être avez-vous besoin dun peu de créativité en matière de décoration intérieure, conseils de carrière, ou des

-

Qu'est-ce qu'un investissement non admissible?

Un investissement non admissible est un type dinvestissement qui ne peut jamais faire lobjet dun quelconque avantage fiscal. Les avantages fiscaux comprennent les déductions, dérogations, et crédits.

-

55 choses à économiser qui en valent la peine

Largent paie nos factures, offre des possibilités de retraite, et nous aide en cas durgence. Malheureusement, il est facile de se concentrer tellement sur le travail et les dépenses que nous oublions

la finance

- Ce que vous devez savoir sur les dépenses de logement pour la première et la deuxième année

- Comment rédiger une note de frais pour une petite entreprise

- Qu'est-ce que le ratio comptes clients/ventes ?

- Comment suivre un remboursement d'impôt en Caroline du Nord

- Guide des actions par rapport aux titres à revenu fixe

- Comment choisir le meilleur compte d'épargne santé pour vos besoins

-

Voici ce que vous devez savoir sur les Crypto NFT

Voici ce que vous devez savoir sur les Crypto NFT Cela ressemble à des jetons non fongibles (NFT), qui sont essentiellement de lart de la crypto-monnaie, font les manchettes nationales à peu près chaque semaine. Quils soient vendus pour des millions ...

-

Hassett :L'épargne des consommateurs finance l'essor de l'investissement

Hassett :L'épargne des consommateurs finance l'essor de l'investissement Un changement dans les dépenses de consommation « finance un boom de linvestissement », selon le président du Conseil des conseillers économiques de la Maison Blanche, Kevin Hassett. Le consommateur...

-

Quelle est l'importance de la garantie?

Quelle est l'importance de la garantie? En cas de défaut de remboursement de votre prêt auto, le prêteur saisira la voiture. Lors dune demande de prêt, vous remarquerez peut-être que les prêts garantis offrent généralement de meilleures co...

-

Meilleurs comptes Roth IRA en octobre 2021

Meilleurs comptes Roth IRA en octobre 2021 Un Roth IRA offre de nombreux avantages aux épargnants pour la retraite, et lun des meilleurs endroits pour obtenir ce compte fiscalement avantageux est une maison de courtage en ligne ou un robot-con...