Qu'est-ce qu'un multiple de sortie ?

Un multiple de sortie est l'une des méthodes utilisées pour calculer la valeur terminale dans une formule de flux de trésorerie actualisés pour évaluer une entreprise. La méthode suppose que la valeur d'une entreprise peut être déterminée à la fin d'une période projetée, sur la base des évaluations boursières existantes de sociétés comparables. Les multiples les plus couramment utilisés sont EV/EBITDAEV/EBITDAEV/EBITDA est utilisé dans la valorisation pour comparer la valeur d'entreprises similaires en évaluant leur valeur d'entreprise (EV) à un multiple d'EBITDA par rapport à une moyenne. Dans ce guide, nous allons décomposer le multiple EV/EBTIDA en ses différentes composantes, et vous expliquera comment le calculer étape par étape et le ratio EV/EBITEV/EBIT

Les analystes utilisent des multiples de sortie pour estimer la valeur d'une entreprise en multipliant des mesures financières telles que EBIT EBIT GuideEBIT signifie Bénéfices Avant Intérêts et Impôts et est l'un des derniers sous-totaux du compte de résultat avant résultat net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. et EBITDAEBITDAEBITDA ou Bénéfice avant intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples par un facteur similaire à celui des sociétés récemment acquises. Le multiple de sortie est parfois appelé valeur de sortie terminale.

Qu'est-ce que la valeur terminale ?

La valeur terminale fait référence à la valeur d'un projet ou d'une entreprise à un moment futur au-delà de la période de prévision explicite. Au lieu, il suppose que les taux de croissance de tous les flux de trésorerie futurs sont cohérents et stables au-delà de la période de prévision. La valeur terminale représente généralement une grande partie (> 50 %) de la valeur totale évaluée et est donc très importante.

La valeur terminale répond à ces limitations en permettant l'inclusion de valeurs de flux de trésorerie futurs au-delà de la période de projection tout en atténuant les problèmes pouvant découler de l'utilisation des valeurs de ces flux de trésorerie.

Utilisation de la méthode des flux de trésorerie actualisés pour déterminer la valeur finale

Lors de l'estimation des flux de trésorerie futurs d'une entreprise, les analystes utilisent des modèles financiers tels que la formule DCF de flux de trésorerie actualisés (DCF)Cet article décompose la formule DCF en termes simples avec des exemples et une vidéo du calcul. Apprenez à déterminer la valeur d'une entreprise. méthode combinée à certaines hypothèses pour arriver à la valeur de l'entreprise. La méthode DCF suppose que la valeur de l'actif est égale aux flux de trésorerie futurs générés par cet actif.

La méthode des flux de trésorerie actualisés comprend deux composantes principales, c'est à dire., la période de prévision et la valeur terminale. La période de prévision est utilisée pour estimer la valeur d'une entreprise ou d'un actif pour une période d'environ trois à cinq ans.

L'utilisation de la période de prévision pour déterminer la valeur d'une entreprise sur une période supérieure à cinq ans remettra en cause l'exactitude de l'évaluation obtenue. L'utilisation de la valeur terminale pour trouver la valeur d'une entreprise ou d'un actif tente de résoudre cette incertitude. Il existe deux approches pour calculer les valeurs terminales :la méthode de sortie multiple et la méthode de croissance perpétuelle.

Calcul de la valeur terminale à l'aide de plusieurs sorties

Le multiple de sortie utilise une base de multiple de marché pour évaluer équitablement une entreprise. La valeur de l'entreprise est obtenue en multipliant des paramètres financiers tels que l'EBITDA ou l'EBIT par un facteur obtenu auprès de sociétés comparables récemment acquises. Une fourchette appropriée de multiples peut être générée en examinant les récentes acquisitions comparables sur le marché public.

Le multiple obtenu est ensuite multiplié par l'EBIT ou l'EBITDA projeté de l'année N (dernière année de la période de projection) pour donner la valeur future à la fin de l'année N. La valeur future (appelée aussi valeur terminale) est ensuite réactualisée à l'aide d'un le coût moyen pondéré du capital de l'entreprise.

La valeur obtenue est ensuite ajoutée à la valeur actuelle des flux de trésorerie disponibles pour obtenir la valeur d'entreprise impliciteEnterprise Value (EV)Enterprise Value, ou valeur ferme, est la valeur totale d'une entreprise égale à sa valeur nette, plus la dette nette, plus tout intérêt minoritaire. Pour les entreprises cycliques dont les bénéfices fluctuent en fonction des variations de l'économie, nous utilisons l'EBITDA ou l'EBIT moyen au cours du cycle spécifique plutôt que le montant de l'année N de la période de projection.

Cela signifie qu'un multiple sectoriel est appliqué au lieu d'appliquer un multiple actuel pour tenir compte des variations cycliques des bénéfices. Si les analystes utilisaient un multiple courant, la valorisation serait affectée par les cycles économiques.

Méthode de croissance perpétuelle

La méthode de croissance perpétuelle est une alternative à la méthode de sortie multiple, et il représente les flux de trésorerie disponibles d'une entreprise qui croissent à un rythme constant à perpétuité. Il suppose que les liquidités augmenteront à un taux stable pour toujours, à partir d'un point précis dans le futur.

Bien qu'il soit presque impossible pour une entreprise de croître au même rythme pendant une période infinie dans le futur, la méthode de la croissance perpétuelle est préférée au calcul de la valeur terminale car elle est basée sur la performance historique de l'entreprise.

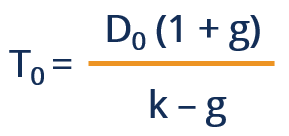

Par rapport à la méthode de sortie multiple, la méthode de la croissance perpétuelle génère une valeur terminale plus élevée. La formule de calcul de la valeur terminale selon la méthode de la croissance perpétuelle est la suivante :

Où:

- ré

0 représente les flux de trésorerie à une période future antérieure à N+1 ou vers la fin de la période N. - k représente le taux d'actualisation

- g représente le taux de croissance constant

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- EBIT vs. EBITDAEBIT vs EBITDAEBIT vs EBITDA - deux mesures très courantes utilisées dans la finance et l'évaluation des entreprises. Il y a des différences importantes, avantages/inconvénients à comprendre.

- Entrée MultipleEntrée MultipleUne entrée multiple, couramment utilisé dans les LBO, désigne le prix payé pour une entreprise en fonction d'une métrique financière.

- Types de multiples de valorisationTypes de multiples de valorisationIl existe de nombreux types de multiples de valorisation utilisés dans l'analyse financière. Ils peuvent être classés en multiples de capitaux propres et en multiples de valeur d'entreprise.

-

8 types de prêts hypothécaires pour tous les acheteurs de maison

En tant quacheteur potentiel dune maison, il est tout aussi important de rechercher les types de prêts hypothécaires que les quartiers dans lesquels vous souhaitez vivre. Faire une demande de prêt imm

-

Différences entre les banques commerciales et les banques d'affaires

Quelle que soit la taille, toutes les banques fournissent des services importants à leurs clients. Le but principal de toute banque est de gagner de largent. À cette fin, toutes les banques, à la foi

-

Les conversions Roth IRA sont plus attrayantes que jamais grâce au SECURE Act

La loi SECURE récemment adoptée a changé le paysage de la retraite, nuire à lattractivité des IRA hérités pour de nombreuses personnes. Mais les changements juridiques rendent en fait plus favorable –

-

Comment économiserez-vous pour votre retraite en tant que pigiste ?

Crédit dimage : ABC Épargner pour la retraite peut être une tâche ardue dans le meilleur des scénarios — vous savez, quand tu as une stabilité, emploi à temps plein avec un 401k et un généreux progra

la finance

- Qu'est-ce qu'un ordre de retrait négociable (MAINTENANT) ?

- Ce qu'il faut savoir sur les taux hypothécaires au Delaware

- Qu'est-ce que le ROIC ?

- 10 actifs productifs de revenu dans lesquels investir

- 8 conseils sur la façon de s'offrir des articles de créateurs de luxe

- Partie 3 sur 3 : Questions-réponses courantes des acheteurs d'assurance-vie

-

Vous voulez rembourser votre voiture en 2022 ? Voici comment

Vous voulez rembourser votre voiture en 2022 ? Voici comment Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Meilleurs services de protection contre le vol d'identité

Meilleurs services de protection contre le vol d'identité Quand on entend quelquun dire vol didentité , nous pensons, w hoa - ça a lair effrayant. Mais... ça ne marrivera probablement jamais. Cela semble trop surréaliste pour que lun dentre nous le c...

-

4 façons dont vous bénéficierez en redonnant

4 façons dont vous bénéficierez en redonnant Saviez-vous que Giving USA a signalé quen 2018, Les Américains ont fait don de plus de 410 milliards de dollars ?! Cest à cette période de lannée en particulier que redonner devient une priorité pou...

-

Un 401(k) est-il un compte du marché monétaire ?

Un 401(k) est-il un compte du marché monétaire ? Bien que pas le même, un plan 401 (k) et un compte du marché monétaire permettent tous deux au propriétaire de faire fructifier son argent. Un compte du marché monétaire (MMA) et un plan 401(k) ne so...