Les conversions Roth IRA sont plus attrayantes que jamais grâce au SECURE Act

La loi SECURE récemment adoptée a changé le paysage de la retraite, nuire à l'attractivité des IRA hérités pour de nombreuses personnes. Mais les changements juridiques rendent en fait plus favorable – combinés à des taux d'imposition fédéraux historiquement bas – la conversion d'un IRA traditionnel en un Roth IRA.

Voici pourquoi il peut être judicieux de se convertir à un Roth IRA et pourquoi vous devrez peut-être agir rapidement.

La loi SECURE améliore les Roth IRA

La loi SECURE comportait de nombreuses dispositions, notamment le relèvement de l'âge des distributions minimales requises pour les régimes de retraite, mais l'une d'entre elles était essentielle pour les bénéficiaires des IRA. La nouvelle loi a modifié le temps que de nombreux non-conjoints bénéficiaires d'un IRA peuvent prendre avant de devoir vider le compte, et ils doivent maintenant fermer un IRA hérité dans les 10 ans.

Sous l'ancien régime, les distributions d'un IRA hérité pourraient être prélevées du vivant du bénéficiaire. Alors que les héritiers devaient prendre une distribution minimale requise chaque année, ils pourraient étendre ces distributions sur une période plus longue. Dans un IRA traditionnel, cela signifiait qu'un bénéficiaire pouvait minimiser les retraits et donc l'impact fiscal et laisser le compte croître au fil du temps.

Maintenant, avec seulement 10 ans jusqu'à ce que les IRA hérités doivent être fermés, un bénéficiaire doit réaliser plus rapidement un revenu d'un IRA traditionnel et en subir un impact fiscal. Cependant, les nouvelles règles de distribution n'exigent pas de distributions minimales annuelles, seulement que l'IRA soit vide au bout de 10 ans.

« Le résultat sera très probablement un épuisement plus rapide de l'IRA hérité, mais également une plus grande partie de l'IRA hérité destinée aux impôts, surtout si le bénéficiaire travaille pendant le temps où il doit dépenser cet IRA, " dit Bill Van Sant, vice-président senior et directeur général de Girard, une société de gestion de patrimoine basée dans la région de Philadelphie.

Une solution :ceux qui planifient leur succession peuvent convertir un IRA traditionnel en un Roth IRA pour éliminer les futurs impacts fiscaux et laisser à leurs héritiers un héritage non imposable.

« Le propriétaire d'origine de l'IRA commencera à convertir tout ou partie de son IRA en un Roth IRA au cours de sa vie, " dit Van Sant. "Bien qu'au décès du propriétaire d'origine, les bénéficiaires devront encore épuiser le Roth IRA dans les 10 ans, il n'y aura aucune conséquence fiscale [pour les héritiers] car les distributions des Roth IRA ne sont pas soumises aux impôts fédéraux.

« Plus les fonds ont la possibilité de croître en franchise d'impôt, plus cet avantage a le potentiel de devenir puissant, " il dit.

Voici comment estimer la taille du portefeuille libre d'impôt que vous pourriez créer dans un Roth IRA.

L'environnement fiscal actuel rend cette stratégie particulièrement appropriée. Taux fédéraux sur le revenu, les gains en capital et les impôts sur les successions sont parmi les plus bas qu'ils aient jamais été, dit Jeffrey Corliss, directeur général et associé chez RDM Financial Group à Hightower à Westport, Connecticut.

« Le moment d'enquêter sur une conversion Roth est particulièrement critique maintenant, avant l'expiration de la législation fiscale actuelle fin 2025, », dit Corliss. « Compte tenu de l'allégement COVID-19 fourni par le gouvernement et de l'augmentation du déficit budgétaire, il est fort probable que les impôts sur le revenu, y compris les taux de gain en capital et les impôts sur les successions, pourrait augmenter à l'avenir.

Les politiciens n'ont pas besoin d'attendre 2025 pour changer les taux, il peut donc être judicieux d'agir rapidement.

À quoi d'autre devez-vous faire attention

La conversion de votre IRA traditionnel en un Roth IRA peut être une bonne solution, mais vous devez exécuter les chiffres pour voir si cela a du sens. Il est important de se rappeler les facteurs suivants lorsque vous envisagez de poursuivre ou non cette opportunité.

1. Il existe des exceptions à la loi SECURE

Alors que la loi SECURE a éliminé l'IRA étendu pour de nombreux bénéficiaires, le tronçon IRA est encore une possibilité pour beaucoup d'autres. Les conjoints survivants, par exemple, pouvez toujours profiter d'un IRA étendu, mais il en va de même pour quelques autres groupes, dit Corliss.

D'autres groupes comprennent une personne handicapée ou souffrant d'une maladie chronique, les bénéficiaires qui n'ont pas plus de 10 ans de moins que le titulaire initial du compte et les enfants mineurs, mais Corliss dit que « l'enfant seul peut étirer les distributions jusqu'à ce qu'il atteigne l'âge de la majorité, qui, selon l'état [où] ils vivent, peuvent avoir entre 18 et 21 ans, à ce moment-là, la règle d'épuisement de 10 ans commence.

Cette liste d'exceptions comprend également certaines fiducies et organismes de bienfaisance.

2. Votre tranche d'imposition compte

Toute somme d'argent convertie d'un IRA traditionnel en un Roth IRA sera soumise à des taxes. Il est donc important que vous preniez en compte votre situation fiscale lorsque vous envisagez cette option, non seulement ce que vous payez maintenant (ou pourriez payer à une fourchette plus élevée) mais ce que vous pourriez payer à l'avenir, trop.

« Vous voudrez peut-être payer les impôts sur le montant converti pendant que vous êtes dans une tranche d'imposition inférieure si vous pensez que votre taux d'imposition sera plus élevé plus tard, " dit Van Sant.

Et puisque 2020 a été une année de licenciements et de baisse des revenus, ce pourrait être un bon moment pour convertir et minimiser l'impact fiscal, dit Corliss.

Les investisseurs qui envisagent cette approche ont une autre stratégie :convertir leur IRA sur quelques années pour contrôler l'impact fiscal sur une année quelconque. Cette stratégie peut vous empêcher d'entrer dans une tranche d'imposition plus élevée et de payer des impôts supplémentaires sur ce revenu réalisé. Corliss suggère de maximiser le montant de la conversion tout en minimisant ou en restant en dessous du seuil de la tranche d'imposition suivante.

3. Payer des taxes supplémentaires provenant de fonds extérieurs

Si vous convertissez, vous allez devoir des impôts et probablement beaucoup, puisque vous n'avez jamais payé d'impôts sur le revenu qui est entré dans l'IRA traditionnel en premier lieu. Et vous aurez besoin d'argent pour le faire.

Corliss met en garde :« Vous souhaitez payer les impôts dus sur la conversion à partir d'actifs extérieurs et non à partir des actifs IRA convertis. En raison de problèmes de pénalité, il n'est jamais préférable de payer avec les fonds de l'IRA en cours de conversion, surtout si vous avez moins de [age] 59 ½.

En réalité, il suggère que si vous devez payer des impôts sur les fonds de l'IRA, alors la conversion n'a probablement pas de sens.

4. Demandez l'aide d'un conseiller fiscal professionnel

Ce type de conversion - et le calcul pour tout comprendre - est complexe, il est donc extrêmement utile d'avoir un conseiller financier ou un conseiller fiscal qui connaît et se sent à l'aise avec ces problèmes pour vous aider à les régler. Un bon conseiller vous aidera à prendre la bonne décision, même si la décision est de ne pas se convertir. Votre objectif est de minimiser les impôts ici.

En bout de ligne

« Compte tenu de la modification de la disposition IRA étendue dans la loi SECURE, faire une conversion Roth IRA peut avoir du sens et vaut au moins la peine d'être examiné avec votre conseiller fiscal, », dit Corliss. « Cela peut vous faire économiser, à vous ou à vos héritiers, de nombreux dollars en impôts sur le revenu. »

Finalement, vous devrez décider si cela a du sens pour votre propre situation financière.

Image présentée par Sam Edwards de Getty Images.

-

5 façons de poursuivre une vie authentique

Une vie authentique vient de lintérieur et ne peut se produire que lorsque vos actions salignent sur vos valeurs et vos croyances. Lorsque vous êtes coincé sur la roue de hamster de la vie, va juste v

-

Pourquoi devriez-vous investir dans des fonds communs de placement en actions?

Après lannée à succès 2017, poser cette question est devenu presque hors de propos. Mais au cours des derniers mois et des signes croissants de volatilité, les investisseurs particuliers ont dû repens

-

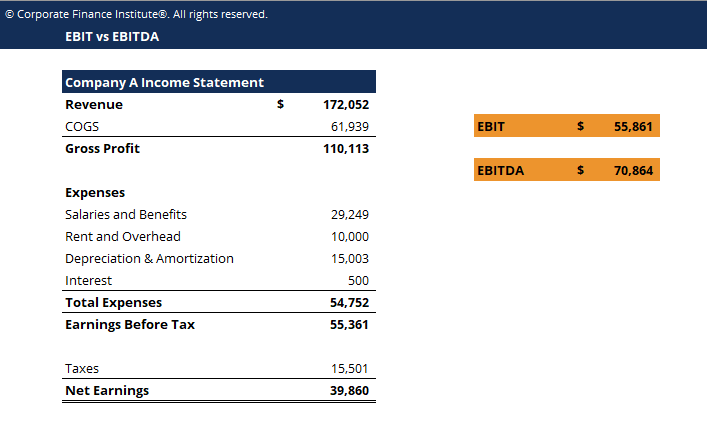

Qu'est-ce qu'EBIAT ?

EBIAT, ou E gains B avant je intérêt UNE près T hache, est une mesure financière qui mesure la rentabilité et lefficacité opérationnelle dune entreprise. Le calcul de lEBIAT supprime les ava

-

29 conseils de journalisation qui vous aident à tenir un journal tous les jours

Tenir un journal est lune des meilleures choses que jai faites dans la vie. Et dans cet article, Je partage mes meilleurs conseils. Depuis que jai commencé à tenir un journal, Jai amélioré ma connai

investir

-

Comment gagner de l'argent en jouant au jeu de cartes à collectionner Yugioh

Comment gagner de l'argent en jouant au jeu de cartes à collectionner Yugioh Les joueurs professionnels gardent soigneusement leurs cartes et leurs stratégies. Yu-Gi-Oh! de Konami jeu de cartes à collectionner permet aux joueurs de saffronter au niveau local, niveaux national...

-

Nouveaux parents ! Le secret de l'épargne universitaire dont vous n'avez pas entendu parler

Nouveaux parents ! Le secret de l'épargne universitaire dont vous n'avez pas entendu parler Vous voulez connaître un petit secret ? Moins de 10% des Américains sont « au courant »…… cest un outil financier qui pourrait plus du double de votre argent pour le collège au cours de la vie de ...

-

Pourquoi 65 ans peut être l'âge le plus pratique pour réclamer la sécurité sociale

Pourquoi 65 ans peut être l'âge le plus pratique pour réclamer la sécurité sociale Comment épargner pour la retraite Phil Blancato sur la façon de préparer financièrement lavenir. Ce qui est bien avec la sécurité sociale, cest que vous avez votre mot à dire lorsque vous vous ins...

-

50+ meilleures activités pour enfants et sites Web éducatifs

50+ meilleures activités pour enfants et sites Web éducatifs Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. En tant quancienne enseignante de 4e année devenue mamanpreneuse, Je...