Un 401(k) est-il un compte du marché monétaire ?

Bien que pas le même, un plan 401 (k) et un compte du marché monétaire permettent tous deux au propriétaire de faire fructifier son argent.

Bien que pas le même, un plan 401 (k) et un compte du marché monétaire permettent tous deux au propriétaire de faire fructifier son argent. Un compte du marché monétaire (MMA) et un plan 401(k) ne sont pas identiques. Le premier est un type de compte d'épargne tandis que le second est un compte de placement. Certaines des principales différences résident dans le type de dépôts, ou cotisations, fabriqué, comment l'argent grandit, et si des retraits peuvent ou non être effectués sur les comptes.

Comptes d'investissement ou d'épargne

Les comptes de placement sont généralement créés dans un but futur, comme les études ou la retraite. Ils ne sont pas aussi liquides que les comptes d'épargne, ce qui signifie que les fonds ne sont pas aussi accessibles et que le gouvernement décourage fortement les retraits anticipés. Généralement, le taux de rendement des comptes de placement est également supérieur à celui de l'épargne. Les comptes d'épargne rapportent des intérêts sur la base des taux du marché, alors que les investissements génèrent des rendements basés sur les dividendes, les plus-values et les versements effectués aux obligataires.

Comptes du marché monétaire

Un compte du marché monétaire rapportera généralement plus d'intérêts qu'un compte d'épargne classique.

Un compte du marché monétaire rapportera généralement plus d'intérêts qu'un compte d'épargne classique. Un compte du marché monétaire est un type de compte d'épargne dans lequel des dépôts sont effectués et des intérêts s'accumulent sur ces dépôts. Il s'agit d'un équivalent en espèces car l'argent peut être retiré sans répercussion tant qu'un solde minimum est maintenu dans le compte et que le nombre de retraits n'est pas dépassé.

Régimes 401(k)

Le montant cotisé à un régime 401(k) augmentera à l'abri de l'impôt.

Le montant cotisé à un régime 401(k) augmentera à l'abri de l'impôt. Un plan 401 (k) est un plan d'investissement parrainé par l'employeur dans lequel un employé peut choisir de faire cotiser une partie de son salaire avant que des impôts ne soient payés dessus. Par conséquent, l'avantage fiscal est réalisé maintenant, plus plus d'argent peut être versé au compte pour grandir. L'employé peut choisir d'investir dans diverses actions ou fonds communs de placement offerts par le régime. Plutôt que des retraits, des prêts peuvent être autorisés à partir du compte qui doit être remboursé avant de changer d'emploi.

Cotisations de l'employeur aux régimes 401(k)

Un employeur versera souvent des cotisations de contrepartie au régime en pourcentage des cotisations de l'employé, généralement 6 pour cent du montant total. Cependant, les fonds n'appartiendront pas entièrement à la personne jusqu'à ce qu'elle y ait travaillé pendant un certain nombre d'années, moment auquel l'employé est entièrement acquis.

-

Comment le biais de projection pourrait détruire vos finances

Avez-vous déjà fait vos courses lestomac vide? Si vous êtes comme la plupart des gens, vous rentrez chez vous avec toutes sortes de malbouffe au hasard et des ingrédients disparates que vous navez pas

-

Comment annuler une carte Visa

Une femme tenant une carte de crédit tout en parlant au téléphone. Le processus douverture dune carte Visa est souvent simple et rapide. En fermer un peut savérer beaucoup plus problématique. Géograp

-

Qu'est-ce qu'un appel nu ?

Un appel nu est un type de stratégie doption dans laquelle un investisseur écrit (vend) une option dachat sans la sécurité de posséder laction sous-jacente. Linvestisseur doit prendre le côté court de

-

Combien gagne un soudeur moyen par mois ?

Les soudeurs qualifiés peuvent employer plus de 100 techniques de soudage différentes. Les soudeurs sont des professionnels de lindustrie qui sont formés pour assembler des métaux en appliquant la bo

investir

-

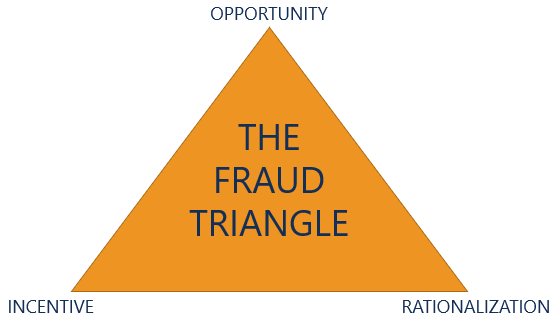

Qu'est-ce que le triangle de la fraude ?

Qu'est-ce que le triangle de la fraude ? Le triangle de la fraude est un cadre couramment utilisé en audit pour expliquer la raison de la décision dun individu de commettre une fraude. Le triangle de la fraude décrit trois éléments qui contr...

-

Les prix du Litecoin sont aujourd'hui stables alors que la banque centrale de Malaisie envisage d'interdire les crypto-monnaies

Les prix du Litecoin sont aujourd'hui stables alors que la banque centrale de Malaisie envisage d'interdire les crypto-monnaies Prix du Litecoin aujourdhui étaient stables car la banque centrale de Malaisie a annoncé quelle pourrait interdire les crypto-monnaies dici la fin de lannée. Selon un 4 octobre, 2017, CoinD...

-

Bilan Lendumo :Petits prêts aux conditions onéreuses

Bilan Lendumo :Petits prêts aux conditions onéreuses Avantages Les inconvénients Financement potentiellement rapideTaux dintérêt élevés - et pas davance sur la fourchette à laquelle vous pourriez être confrontéAucune pénalité pour remboursement antic...

-

Fiducie révocable vs testament :un guide de la planification successorale à l'ère du coronavirus

Le coronavirus s’est avéré être une menace majeure pour notre bien-être général. Et avec tous les ennuis que cela cause aux familles, Cest peut-être le bon moment pour revoir vos propres besoins en ma...