9 choses qu'un créancier peut et ne peut pas faire pour recouvrer une dette

Si vous avez déjà du mal à vous désendetter, être contacté par votre créancier au sujet de factures en souffrance peut augmenter votre niveau d'anxiété à l'extrême. Vous pouvez vous sentir gêné et même incertain sur la façon de gérer la situation.

Avant de vous en occuper, bien que, assurez-vous de savoir ce que les créanciers sont autorisés à faire lorsqu'ils tentent de recouvrer une dette. Plus, Découvrez ce qui est illégal et comment agir.

5 choses qu'un créancier peut faire pour recouvrer

La Fair Debt Collections Practices Act (FDCPA) est une loi fédérale qui interdit les pratiques abusives et déloyales lors de la tentative de recouvrement d'une dette. Cependant, chaque état a ses propres lois sur le recouvrement des créances. Cela signifie que comment et quand un créancier tente de recouvrer une dette peut varier en fonction de votre lieu de résidence.

Si vous avez des dettes en souffrance, Voici les mesures que les créanciers pourraient prendre en ce qui concerne votre argent.

1. Vous appeler et vous envoyer des lettres

En vertu de la FDCPA, les créanciers peuvent appeler ou envoyer des lettres, e-mails, et des SMS pour recouvrer un paiement en souffrance. Cependant, ils sont limités dans le moment où ils peuvent vous contacter.

Par exemple, les créanciers ne peuvent pas vous appeler entre 21 heures. et 8 h 00. Ils ne sont également autorisés à vous contacter que dans les paramètres approuvés. Ils ne peuvent pas vous appeler au travail sans approbation. Essentiellement, ils ne peuvent pas appeler à des heures ou à des endroits inopportuns, à moins que vous ne l'ayez accepté.

Parfois, les créanciers vous appellent juste pour vous dire que votre paiement est en retard et pour vous rappeler d'être à jour sur votre solde. Mais la fréquence peut augmenter plus vous restez longtemps sans paiement.

2. Reprenez votre garantie ou vos biens

Vous vous souvenez du moment où vous avez contracté un prêt hypothécaire ou un prêt automobile pour pouvoir vous permettre d'acheter cette maison ou cette voiture ? Vous avez également convenu que si vous ne payiez pas à temps, ces choses pourraient vous être enlevées.

Bien que votre maison et votre voiture soient deux des plus gros types de garanties que vous puissiez avoir, ils ne sont pas les seuls. Vos investissements, des économies, et les bénéfices futurs pourraient également être utilisés comme garantie pour les dettes impayées.

3. Vous poursuivre

Si vous ne payez pas à temps, un créancier peut vous poursuivre pour le montant dû. Si cela passe par le système judiciaire, vous pouvez être tenu de couvrir les frais de recouvrement et les honoraires d'avocat. À cause de ce, vous pourriez finir par payer beaucoup plus que la dette initiale requise.

En plus des frais supplémentaires, les créanciers pourraient être autorisés à mettre un privilège sur votre propriété, geler de l'argent sur votre compte bancaire, ou prendre d'autres mesures sérieuses si le tribunal se prononce contre vous.

4. Garnissez votre salaire

La saisie-arrêt sur salaire se produit lorsqu'un juge ordonne qu'une partie de vos revenus soit retenue pour payer une dette en souffrance. En vertu de la loi sur la protection du crédit à la consommation, la saisie-arrêt hebdomadaire maximale ne peut pas dépasser 25 % de vos revenus disponibles. Ils peuvent être saisis par le créancier d'origine ou envoyés à une agence de recouvrement qui peut éventuellement saisir les salaires.

Lorsque vos salaires sont saisis, votre employeur est tenu de prélever ces paiements sur votre chèque de paie. Ceci est sujet à changement en fonction de votre lieu de résidence; certains États vous exemptent de saisie-arrêt sur salaire si vous êtes chef de famille.

5. Envoyez votre prêt aux agents de recouvrement

Un créancier ne peut essayer de vous retrouver qu'aussi longtemps. S'il est déterminé que vous n'êtes pas susceptible de payer, votre créancier pourrait confier votre dette à un agent de recouvrement.

Bien que vous ne pensiez peut-être pas être obligé de payer la dette puisque vous ne connaissez pas le collecteur de dettes, votre pointage de crédit continuera de baisser plus votre compte est en souffrance. Avant d'ignorer le collecteur de dettes ou de conclure que la dette n'est pas la vôtre, assurez-vous de savoir qui est le prêteur d'origine.

Pour la plupart, vous traiterez avec votre créancier pendant quelques mois avec un compte en souffrance avant qu'il ne l'envoie à un agent de recouvrement. Le temps qu'il faut à un créancier pour envoyer votre dette à une agence de recouvrement varie selon le créancier.

4 actions qu'un créancier ne peut pas prendre

Alors que les créanciers ont le droit de recouvrer les paiements en retard, il y a des choses qu'ils ne sont pas légalement autorisés à faire. Le FDCPA est conçu pour vous protéger des pratiques trompeuses de recouvrement de créances tout en permettant aux créanciers de recouvrer une dette en toute sécurité.

1. Harceler, menacer, ou te mentir

En tentant de recouvrer une dette, les créanciers ne peuvent pas vous menacer de préjudice ou même vous harceler pour vous faire payer. Ils ne peuvent pas te mentir, Soit. Par exemple, si un créancier vous dit qu'il travaille pour une agence d'évaluation du crédit (ce n'est pas le cas) ou que vous avez commis un crime en ne payant pas (vous ne l'avez pas fait), ils utilisent des mensonges ou des pratiques trompeuses pour vous faire payer. Ils ne peuvent pas non plus vous dire que vous devez plus que vous ne le faites réellement.

2. Parlez de votre dette à d'autres personnes

Pour la plupart, votre créancier ne peut parler à personne de votre dette en souffrance, à part votre conjoint. Si vous avez un avocat, un créancier peut les contacter au sujet de votre dette.

3. Garnir les prestations fédérales

Bien que de l'argent puisse être prélevé sur votre chèque de paie, la plupart des prestations fédérales sont exonérées de saisie-arrêt. Par exemple, Sécurité sociale, invalidité, et les paiements aux anciens combattants ne peuvent pas être retirés si vous faites face à des retards de paiement à un créancier.

Gardez à l'esprit que les États ont leurs propres lois sur les prestations de l'État qui peuvent être saisies.

4. Vous arrêter

Prendre du retard sur les paiements est mauvais, mais vous ne pouvez généralement pas aller en prison pour ne pas simplement rembourser votre dette. Cependant, il y a des cas où votre dette pourrait conduire à une peine de prison.

Par exemple, vous pourriez aller en prison si vous défiez une ordonnance du tribunal ou si vous ne répondez pas à une action en justice contre vous. La dette fiscale pourrait également vous causer des ennuis, puisque ne pas payer d'impôts est considéré comme un crime.

Si ces scénarios spéciaux ne s'appliquent pas et qu'un créancier vous dit que vous pourriez être arrêté, ils mentent probablement.

Comment gérer un mauvais créancier

Avoir un créancier qui vous poursuit pour des retards de paiement n'est pas la situation la plus facile à vivre. Mais rappelez-vous que les deux parties ont des droits; il est important d'exercer le vôtre si vous sentez que vous avez été lésé.

Lorsque vous parlez à un créancier, assurez-vous de connaître les détails de la dette pour vous assurer qu'elle est la vôtre. Découvrez le montant exact que vous devez et, s'il a été envoyé à une agence de recouvrement, assurez-vous de connaître le créancier initial auquel vous devez ce montant. Cette validation de la dette doit être fournie par le créancier dans les 30 jours suivant votre demande.

Même si le FDCPA a interdit les mauvaises pratiques de recouvrement des créanciers, ça peut encore arriver. Vous pouvez signaler des créanciers menaçants au procureur général de votre État ou au Consumer Financial Protection Bureau.

La ligne de fond

Si vous vous noyez dans les dettes, vous pouvez avoir des options. La consolidation de dettes ou le règlement de dettes peuvent être exactement ce dont vous avez besoin pour retrouver votre équilibre financier. Faites preuve de diligence raisonnable pour déterminer quelle option est la meilleure pour votre situation financière.

-

Comment les intérêts composés fonctionnent-ils pour vous ?

Au fur et à mesure que vous plongez dans les finances personnelles, vous trouverez de nombreuses affirmations concernant le pouvoir des intérêts composés. Cela peut vous amener à vous demander, « comm

-

Analyse des actions Disney | Devriez-vous acheter du DIS en cas de krach boursier de 2020 ?

Disney Stock a pris un autre coup mardi, Le 5 mai, il a annoncé à quel point il a été touché par le verrouillage du coronavirus. Le hit vient évidemment de la division des parcs à thème de Disney, et

-

Liste des banques nationales

Les États-Unis ont un double système bancaire composé dinstitutions à charte nationale et nationale. De nos jours, si vous cherchez à ouvrir un nouveau compte bancaire, vous allez vouloir rechercher

-

Où puis-je trouver mes anciennes adresses ?

Lorsque vous faites une demande de crédit, un travail ou un appartement, vous devrez peut-être fournir lhistorique de vos adresses précédentes. À moins que vous nayez tenu vos propres dossiers métic

dette

- Le rêve américain est-il mort ?

- Définition de la dette subordonnée

- Obtenir des prêts militaires pour les ordinateurs et autres appareils électroniques

- 3 fois où vous ne devriez jamais accepter de cosigner un prêt

- Comment sortir de la dette de carte de crédit - Votre guide

- Revue LoansUnder36 [2021] :Offres de Prêt Personnel,

-

10 drapeaux rouges à surveiller lors de la location de votre premier appartement

10 drapeaux rouges à surveiller lors de la location de votre premier appartement Êtes-vous prêt à voler le nid? Sil est temps de trouver un nouvel appartement, il y a certaines choses à vérifier avant de signer un contrat de location. Si vous ne savez pas de quoi vous méfier, votr...

-

Devriez-vous placer votre chèque de relance dans un compte d'épargne à haut rendement ?

Devriez-vous placer votre chèque de relance dans un compte d'épargne à haut rendement ? Si vous pouvez couvrir tous vos besoins de base, tels que lépicerie et le loyer, utiliser le $1, 400 chèques de relance pour démarrer ou augmenter un fonds durgence en déposant les fonds dans un compt...

-

Les fonds communs de placement peuvent-ils vendre des actions à découvert ?

Les fonds communs de placement peuvent-ils vendre des actions à découvert ? Des règles spéciales de la SEC permettent aux fonds communs de placement long-short de vendre des actions à découvert. Les fonds communs de placement sont réglementés par la Securities and Exchange C...

-

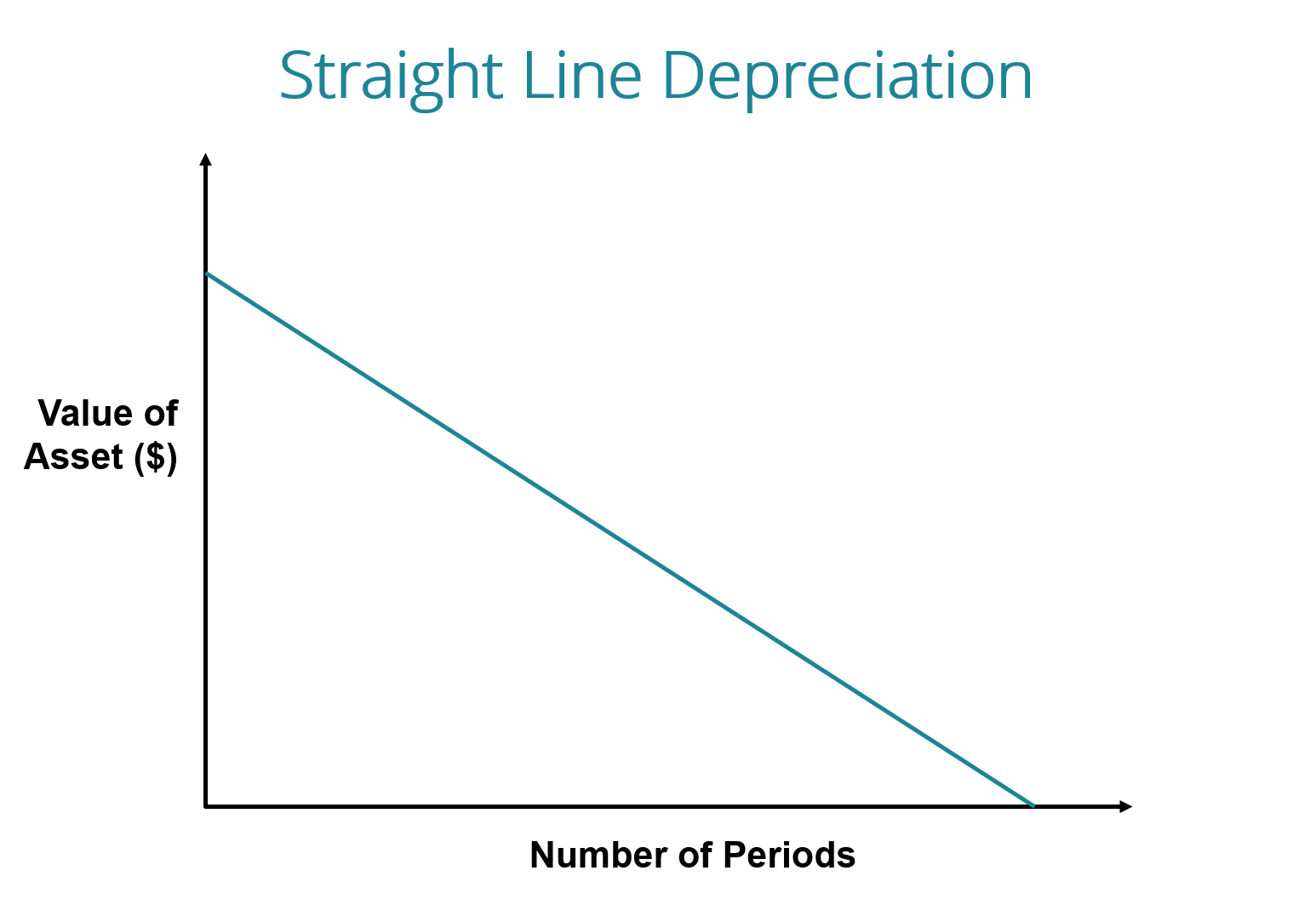

Qu'est-ce que l'amortissement linéaire ?

Qu'est-ce que l'amortissement linéaire ? Avec la méthode damortissement linéaire, la valeur dun actif est réduite uniformément sur chaque période jusquà ce quil atteigne sa valeur de récupération.Valeur de récupérationLa valeur de récupérati...