Quelle faillite est faite pour vous ?

Si vous êtes endetté, la faillite pourrait être une option pour vous. Si vous envisagez de déclarer faillite, vous devez décider quel type de faillite serait le meilleur choix pour vous. Voici quelques éléments à considérer sur les différents types de faillite qui sont disponibles.

Chapitre 7 Faillite

L'un des types de faillites les plus courants est le chapitre 7. Ce type de faillite est également connu sous le nom de faillite de liquidation. Avec le chapitre 7, vous serez essentiellement en mesure d'éliminer la grande majorité de vos dettes. Lorsque vous déposez pour le chapitre 7, vous devrez fournir au tribunal des informations sur toutes vos dettes ainsi que sur vos revenus. Ils voudront également connaître tous vos actifs individuels.

Un syndic de faillite sera chargé de déterminer quels actifs pourraient être vendus. Vous devrez assister à une rencontre avec le syndic et un représentant de tous vos créanciers. Dans cette réunion, le syndic tentera de déterminer si vous vous cachez dans les actifs qui pourraient être utilisés pour rembourser une dette. Le syndic sera chargé de saisir vos biens et de les liquider. Ce type de faillite a une caractéristique connue sous le nom de suspension automatique. Lorsque cela est accordé, les créanciers ne peuvent plus tenter de recouvrer vos créances. Une fois ce processus terminé, votre ardoise sera effacée et vous aurez un nouveau départ.

Chapitre 11 Faillite

Initialement, La faillite du chapitre 11 était réservée aux sociétés. Cependant, ces dernières années, il est également devenu disponible pour les particuliers. Ce type de faillite est également appelé faillite de réorganisation. Lorsque vous déposez ce type de faillite en tant qu'entreprise, vous serez dans la plupart des cas toujours en mesure de faire des affaires. Le tribunal supervisera le processus de réorganisation de vos dettes et vous aidera à vous remettre sur les rails. Vous pourrez peut-être annuler ou modifier des contrats existants avec d'autres sociétés. Dans la plupart des cas, vous pourrez travailler en tant que votre propre fiduciaire pour ce processus.

Chapitre 12 Faillite

Ce type de faillite est réservé aux agriculteurs familiaux. Afin de se qualifier pour le chapitre 12, vous devez être un agriculteur familial et vous devez avoir un revenu régulier. Vous devez également avoir moins de 1 $, 500, 000 de dettes pour se qualifier également. Pour être considéré comme un agriculteur, vous devez avoir tiré au moins la moitié de votre revenu de l'année précédente d'activités agricoles.

Chapitre 13 Faillite

La faillite du chapitre 13 est un type de faillite accessible à tous. Si vous n'êtes pas admissible au chapitre 7, Le chapitre 13 est une alternative courante. Avec ce type de faillite, vous devez avoir moins de 1 $, 010, 650 en dette garantie et moins de 336 $, 900 en dette non garantie. Avec ce type de faillite, vous soumettrez un plan de remboursement au tribunal et il sera ensuite supervisé par un syndic de faillite.

Puis-je effacer ma dette de carte de crédit en déclarant faillite?

Vous ne pouvez pas effacer la dette de carte de crédit sans aucune conséquence, même si vous déclarez faillite. Lorsque vous êtes admissible à la faillite, un juge déterminera si vous devez liquider vos actifs ou rééchelonner vos dettes. Vous devrez rembourser l'argent que vous devez si vous n'êtes pas admissible à la liquidation. En cas de liquidation complète, un juge déterminera quelles dettes seront annulées et lesquelles devront être remboursées. Typiquement, vous devrez payer au moins une partie de vos dettes de carte de crédit en vendant un actif, mais un juge peut annuler les intérêts, frais ou une partie de vos dépenses.

Quels types de faillite existe-t-il ?

Ils sont différents types de faillite pour les particuliers et les entreprises, et il existe différents niveaux de faillite dans chaque scénario.

- La liquidation du chapitre 7 permet aux entreprises et aux particuliers d'annuler toutes les dettes par le biais d'un processus de vente d'actifs. Un juge détermine quelles dettes sont prioritaires et s'assure que le débiteur paie autant que possible tout au long du processus.

- La restructuration du chapitre 11 concerne généralement les entreprises qui souhaitent rester en activité et garder le contrôle de leurs actifs. Un juge restructure les dettes et met en place un nouveau plan de paiement pour permettre cela.

- La restructuration du chapitre 13 concerne généralement les personnes qui souhaitent conserver des actifs tout en remboursant leurs dettes.

-

Mise à jour du contrôle de stimulation :comment les Américains riches avec 5,7 milliards de dollars de revenus ont reçu des contrôles de stimulation

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Introduction à la théorie de la comptabilité financière

La théorie de la comptabilité financière se concentre sur le « pourquoi » de la comptabilité – les raisons pour lesquelles les transactions sont déclarées de certaines manières. La majorité d

-

Indicateur technique

Quest-ce quun indicateur technique ? Les indicateurs techniques sont des signaux heuristiques ou basés sur des modèles produits par le prix, le volume, et/ou intérêt ouvert dun titre ou dun contrat

-

Comment économiser de l'argent chaque mois

Est-ce lannée pour se concentrer sur lépargne plus? Si vous avez été déçu lors de la vérification du solde de votre compte dépargne, changeons cela cette année en trouvant comment économiser de largen

dette

- Faillite d'entreprise :un aperçu

- Solde du relevé par rapport au solde actuel

- Comment survivre financièrement après avoir fait son coming-out à vos parents

- De plus en plus de jeunes s'endettent – mais ce n'est pas de leur faute

- Que faire lorsqu'un créancier poursuit

- Comment faire face à une dépense imprévue lorsque vous êtes au chômage

-

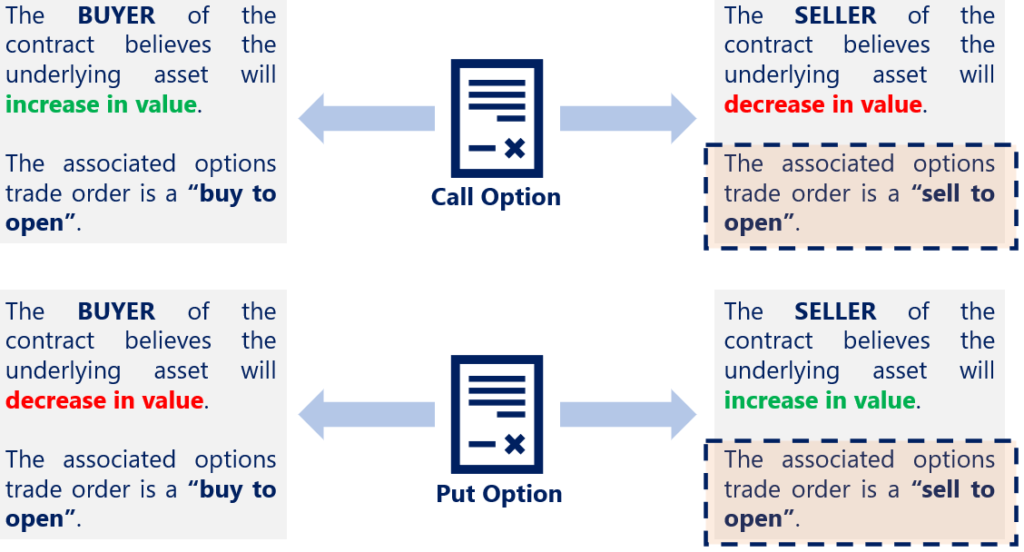

Qu'est-ce que Vendre pour ouvrir ?

Qu'est-ce que Vendre pour ouvrir ? Vendre pour ouvrir est un ordre de négociation doptions et fait référence au lancement dune position doption courte en écrivant ou en vendant un contrat doptions. Lorsquun particulier vend pour ouvrir...

-

La propriété unifamiliale est-elle attaquée ?

La propriété unifamiliale est-elle attaquée ? La maison stéréotypée à clôture blanche dans les banlieues nest peut-être plus un rêve américain réalisable si vous regardez certaines tendances immobilières à léchelle nationale. En novembre 2019, ...

-

3 changements budgétaires que je fais pour 2022

3 changements budgétaires que je fais pour 2022 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment lutter contre les factures médicales surprises

Comment lutter contre les factures médicales surprises Faire face à un problème de santé, crise ou pas, suffit dune épreuve. Vient ensuite la facturation, et les querelles avec votre compagnie dassurance, et dans le pire des cas, le choc de ce qui est et ...