Le timing est crucial pour l'approbation du prêt

Lorsqu'une demande de prêt commercial est soumise, le prêteur doit évaluer la capacité de l'emprunteur à rembourser le prêt avec les fonds générés par l'entreprise. Cette analyse est fondamentale dans la décision du prêteur d'octroyer ou non un crédit. Mais ce processus d'évaluation ne démarre pas lorsque le prêteur parcourt et assimile tous les documentation incluse dans la proposition . Les emprunteurs avisés savent que l'examen commence en fait dès que la présentation est faite pour la première fois au prêteur.

Afin de maximiser l'impact de la présentation de la proposition, une planification intelligente est d'une importance vitale et doit être entreprise avec une prévoyance délibérée. Par exemple, plutôt que d'apparaître à l'improviste, l'emprunteur sérieux doit prendre rendez-vous avec le prêteur. Sans entrer dans les détails de la proposition par téléphone, l'emprunteur doit indiquer à l'agent de crédit l'objet du rendez-vous et approximativement le temps qui sera nécessaire pour présenter correctement la demande de prêt. Un emprunteur bien préparé aura généralement besoin d'au moins une heure de toute l'attention de l'agent de crédit sans interruption. Avoir le temps nécessaire pour faire la présentation est essentiel pour maximiser son impact et augmenter les chances de l'emprunteur de faire bonne impression et d'obtenir l'approbation finale du prêteur. Planifier le rendez-vous de cette manière permet également à l'agent de crédit de réserver suffisamment de temps pour se concentrer sur ce que l'emprunteur veut transmettre. Il sert également à montrer que l'emprunteur est sérieux au sujet de la présentation et que toute l'attention de l'agent de crédit est attendue.

Lors de la prise de rendez-vous avec l'agent de crédit, il est important que l'emprunteur garde à l'esprit que certaines heures de réunion peuvent être nettement meilleures que d'autres. Par exemple, si le prêteur est une banque, les premier et quinzième jours du mois pourraient ne pas être les plus avantageux pour les emprunteurs potentiels si l'agent de prêt a des responsabilités supplémentaires en matière d'opérations bancaires. En raison des versements sur la paie, encaissement des chèques du gouvernement, les reçus de versement des prestations et autres, ces jours ont tendance à être deux des jours les plus chargés du mois pour les banques de détail. L'agent de crédit pouvait être constamment interrompu par des questions et des approbations de chèques pour d'autres clients de la banque.

En outre, Les lundis et vendredis doivent être évités dans la mesure du possible. Les agents de crédit - et la plupart des autres employés de banque - sont souvent soumis à plus de demandes ces jours-là en raison de l'interruption du flux de travail causée par le week-end. Ils ont généralement tendance à avoir un contrôle plus continu de leur temps en milieu de semaine, du mardi au jeudi. Dans ce laps de temps, les réunions du matin sont généralement plus favorables que celles de l'après-midi parce que toutes les parties sont plus rafraîchies et n'ont pas déjà enduré les rigueurs d'une journée de travail complète.

Par ailleurs, les périodes pendant lesquelles les prêteurs sont audités par les organismes de réglementation devraient être identifiées et évitées. Lors des opérations d'audit, qui peut durer de deux à trois semaines, le prêteur est souvent bombardé de demandes d'informations complémentaires de la part des commissaires aux comptes, ce qui en fait une période difficile pour l'emprunteur d'obtenir et de garder toute l'attention du prêteur.

Cependant, il faut se rappeler que le principal déterminant du moment où l'emprunteur peut rencontrer un agent de crédit est le moment où l'activité de l'emprunteur le permet. Les tâches opérationnelles importantes de l'entreprise doivent avoir la priorité absolue. Emprunteurs prudents et les prêteurs doivent à la fois comprendre et respecter cette maxime.

-

Qu'est-ce qu'un Blue Chip ?

Un blue chips est une actionStockQuest-ce quune action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une partie des actifs et des bénéfices résiduel

-

6 signes que vous devriez refinancer vos prêts étudiants avec un prêteur privé

La dette de prêt étudiant est devenue un désastre absolu pour de nombreux Américains qui ont choisi lenseignement supérieur dans le but daméliorer leur vie. En réalité, plus de 43 millions dadultes do

-

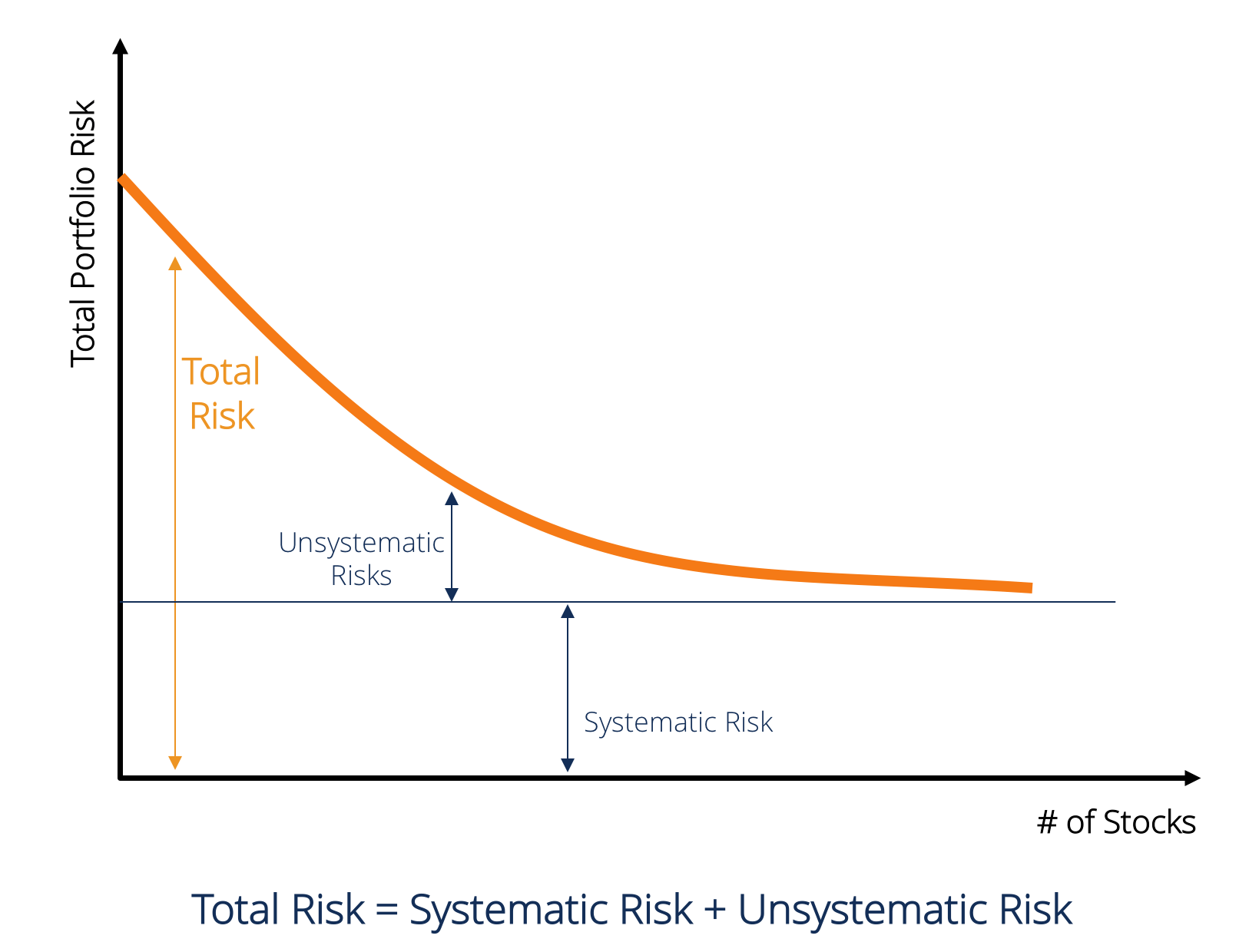

Qu'est-ce que le risque systématique ?

Le risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté dune entreprise ou dun individu spécifique. Le risque systématique est causé par des fac

-

Quand bébé devient trop grand pour les couches… Comment échanger des couches sans reçu

Une chose qui métonne, cest la rapidité avec laquelle les enfants grandissent. Notre nouvelle fille a presque six semaines, et elle grandit beaucoup plus vite que notre première fille. Nous avons déjà

dette

- Marges de crédit commerciales

- Que faire si vous prenez votre retraite avec des dettes

- 6 façons d'éviter que les dépenses de vacances ne fassent exploser le remboursement de la dette

- Jugements des créanciers et exemptions

- Devriez-vous contracter un prêt personnel pour payer vos factures ?

- 8 erreurs de réduction de la dette que même les gens intelligents commettent

-

Droits des locataires à Long Beach,

Droits des locataires à Long Beach, Californie :augmentation des loyers Long Beach est situé à Los Angeles, Californie, le plus grand comté du pays. Long Beach offre aux résidents de nombreuses options de location différentes, y com...

-

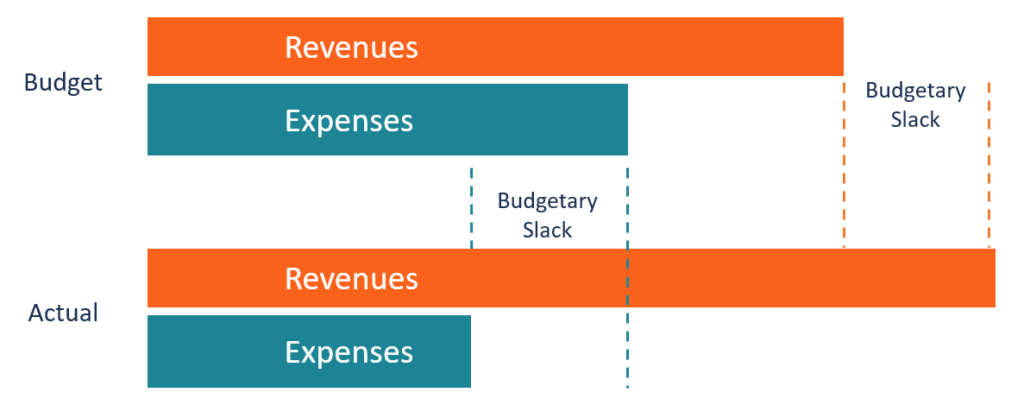

Qu'est-ce que Slack budgétaire ?

Qu'est-ce que Slack budgétaire ? Le mou budgétaire est la pratique consistant à surestimer les dépenses et/ou à sous-estimer les revenus projetés. Recettes (également appelées ventes ou revenus) lors de la préparation dun état budgét...

-

Que signifie le statut non payé sur les documents de chômage?

Que signifie le statut non payé sur les documents de chômage? Chaque État gère son propre programme dindemnisation dassurance-chômage un peu différemment. Les logiciels et la terminologie varient, faire en sorte que les demandeurs à travers le pays aient des int...

-

Meilleures premières cartes de crédit pour les jeunes adultes en 2021

Meilleures premières cartes de crédit pour les jeunes adultes en 2021 Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...