Que faire si vous prenez votre retraite avec des dettes

Pour un nombre croissant d'Américains plus âgés, les années dorées ont été ternies par la dette. Si vous êtes à la retraite ou le serez bientôt, et trop de dettes te pèse, voici trois sources courantes de dette senior, avec quelques suggestions pour se libérer.

1. Dette hypothécaire

L'un des principes d'une gestion judicieuse de l'argent est d'être libre d'hypothèque au moment de la retraite, vous débarrasser de ce qui est probablement votre plus grosse dépense alors que vous entrez dans une saison de la vie à revenu faible et fixe. Cependant, pour un nombre croissant de personnes âgées, Ce n'est pas le cas.

Selon la Réserve fédérale, environ 42 pour cent des ménages dont le chef de famille est âgé de 65 à 74 ans avaient une dette hypothécaire (un prêt hypothécaire ou un prêt sur valeur domiciliaire) en 2013 — contre 32 pour cent en 2004 et seulement 19 pour cent en 1992. Beaucoup de ces emprunteurs ont refinancé leur prêt hypothécaire en afin de profiter de taux d'intérêt bas, mais ce faisant, réinitialiser l'horloge hypothécaire de 15 ou 30 ans.

Que faire? Si vos frais de logement globaux, taxes et assurances comprises, prendre plus de 25 pour cent de votre revenu mensuel brut, envisager de réduire les effectifs. Réduire ou éliminer votre hypothèque et diminuer ce que vous payez pour les impôts fonciers, l'assurance habitation, utilitaires, et l'entretien pourraient faire des merveilles pour votre tranquillité d'esprit financière. (Voir aussi :6 façons de réduire les coûts juste avant de prendre votre retraite)

2. Dette de prêt étudiant

On a beaucoup parlé de l'endettement des diplômés universitaires d'aujourd'hui. Ce qui est moins connu, c'est que le segment de la population ayant une dette d'études qui connaît la croissance la plus rapide est celui des 60 ans et plus. La plupart de ces emprunteurs ont contracté des prêts pour leurs enfants ou petits-enfants via les prêts Parent PLUS, soit ils ont cosigné un prêt étudiant et se retrouvent désormais responsables des paiements.

Selon le Bureau de la protection financière des consommateurs, le nombre de personnes âgées de 60 ans ou plus bénéficiant de prêts étudiants a quadruplé entre 2005 et 2015 pour atteindre 2,8 millions.

Que faire? Envisagez la consolidation ou la réhabilitation de prêts (si vous êtes en retard dans les paiements). Les deux sont préférables par défaut, auquel cas le gouvernement pourrait réduire vos prestations de sécurité sociale afin de percevoir.

3. Dette de carte de crédit

L'abus de plastique n'est pas seulement quelque chose qui afflige les jeunes. Selon le Conseil national du vieillissement, en 2012, près du tiers des ménages dirigés par une personne de 60 ans ou plus avaient un solde de carte de crédit. Ces ménages plus âgés vivent-ils simplement au-dessus de leurs moyens ? Certains le sont probablement, mais une enquête de l'AARP a révélé que plus de la moitié des ménages plus âgés endettés par carte de crédit accordaient leurs soins médicaux au plastique.

Que faire? Si votre dette de carte de crédit est ingérable, envisagez de contacter une filiale locale de la National Foundation for Credit Counselling. Ils peuvent être en mesure de négocier des taux d'intérêt plus bas. En outre, si vous ne l'avez pas déjà fait, ne mettez pas de factures médicales sur votre carte de crédit. Au lieu, voir si vous pouvez établir un plan de paiement directement avec le fournisseur de soins médicaux, qui peut offrir des conditions plus avantageuses. (Voir aussi :La méthode la plus rapide pour éliminer les dettes de carte de crédit)

Autres façons d'abandonner votre dette

Peu importe votre âge, une clé importante pour sortir de la dette est la marge - créant un écart entre vos revenus et vos dépenses afin que vous ayez l'argent pour effectuer des paiements supplémentaires sur vos dettes. Il n'y a que deux côtés à l'équation de la marge :les revenus et les dépenses.

Augmentez vos revenus en prenant un emploi à temps partiel

Par définition, la retraite signifie ne plus travailler, donc l'idée de retourner au travail peut ne pas remplir votre cœur de joie. Cependant, même un emploi temporaire à temps partiel peut faire une grande différence dans la rapidité avec laquelle vous vous débarrassez de vos dettes. (Voir aussi :6 grands emplois de retraite)

Commencez à réfléchir à l'endroit où vous pourriez travailler. Que diriez-vous de consulter votre ancien employeur, étendre un bardeau en tant que propriétaire unique, ou simplement passer quelques heures chez un détaillant local ?

Gardez à l'esprit que si vous avez commencé à demander des prestations de sécurité sociale avant l'âge normal de votre retraite, gagner trop d'argent d'un emploi à temps partiel peut réduire ces avantages. En savoir plus sur le site de l'Administration de la sécurité sociale.

Diminuez les dépenses en retirant vos enfants de la masse salariale

Il est courant que les parents aident leurs enfants adultes pour tout, des primes d'assurance-maladie aux factures de téléphone portable. Selon une étude de Merrill Lynch, près de 70 pour cent des personnes de 55 ans ou plus avec des enfants adultes le font.

Ne serait-il pas plus facile pour vous de les couper si vous vous rendiez compte que cela ne serait pas seulement bénéfique pour vous, mais ça leur serait aussi bénéfique ? C'est l'un des messages clés du livre classique, Le millionnaire d'à côté . Les auteurs Thomas Stanley et William Danko ont découvert que les adultes qui reçoivent des « soins ambulatoires financiers » de leurs parents ont tendance à devenir dépendants de cette aide et finissent par épargner et investir moins que ceux qui ne reçoivent pas d'argent de leurs parents. (Voir aussi :gâchez-vous votre retraite en gâtant vos enfants ?)

Il y a beaucoup de temps pour rembourser la dette

Il peut être décourageant de se retrouver enseveli sous les factures à un moment de la vie où vous espériez ralentir et profiter du fruit de toutes vos années de labeur. Cependant, l'augmentation de la longévité signifie que vous avez probablement encore beaucoup de temps pour récolter ces récompenses. Ce qui fera toute la différence, c'est la rapidité avec laquelle vous mettez en œuvre les idées mentionnées ci-dessus.

-

Qu'est-ce qu'une filiale ?

Une filiale (sous) est une entité commerciale ou une société. Autres articles couvrant dautres sujets financiers allant de Warren Buffett aux stratégies de fonds spéculatifs. Ces autres sujets financi

-

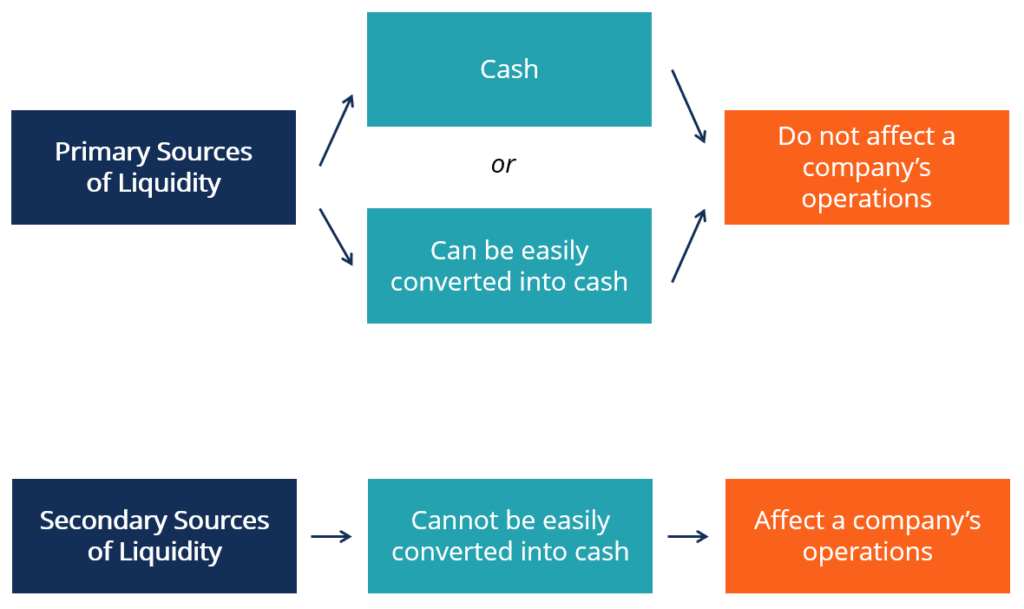

Quelles sont les sources de liquidité ?

Pour une entreprise, ses sources de liquidité sont toutes les ressources qui peuvent être utilisées pour générer du cash. Il existe généralement deux grandes classes de sources de liquidité pour une e

-

Créez une routine de soins de la peau minimaliste qui convient à votre budget !

Est-il possible davoir une peau magnifique avec des soins minimalistes ? Tout le monde aime avoir léclat, belle peau. Nous suivons les tendances et essayons de faire de notre mieux. Si notre peau se c

-

56% des consommateurs américains peuvent utiliser Acheter maintenant, Payer plus tard Plans pour payer les achats de vacances

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

dette

- 4 erreurs financières qui limitent votre liberté

- Qu'est-ce que l'intérêt imputé?

- Ce que vous pouvez (et ne pouvez pas) obtenir du logiciel de règlement de dettes

- Qu'est-ce que le programme de prêt 504 SBA ?

- Crédits irrécouvrables :obtenez la meilleure offre

- 5 conseils pour obtenir un prêt si votre cote de crédit se situe dans les 600

-

Comment engager un avocat sans mandat

Comment engager un avocat sans mandat Vous pouvez essayer de négocier les conditions dun acompte, y compris la renonciation. Une provision est un paiement anticipé des frais juridiques dun avocat. La retenue, qui est payé par le client à...

-

Comment la génération sandwich peut protéger sa retraite

Comment la génération sandwich peut protéger sa retraite Pour ceux qui soccupent de leurs parents vieillissants et élèvent des enfants en même temps, il peut souvent sembler quil ny a jamais assez de temps, de largent, ou de lénergie pour subvenir aux besoi...

-

Qu'est-ce qu'un Bon du Trésor ?

Qu'est-ce qu'un Bon du Trésor ? Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a...

-

Comment acheter une maison à louer

Comment acheter une maison à louer Lachat dune propriété locative diffère de lachat de votre propre maison, car vous prenez en compte des facteurs que vous ne prenez peut-être pas en compte lors de lachat de votre propre maison. Vos op...