Valeur ajoutée actionnariale (SVA)

-

Guide ultime pour obtenir une carte de crédit américaine pour accumuler du crédit en tant que citoyen britannique

Êtes-vous un citoyen britannique récemment déménagé aux États-Unis à des fins de travail ou détudes ? Le crédit à la construction est indispensable car il fera de vous un client privilégié parmi les p

-

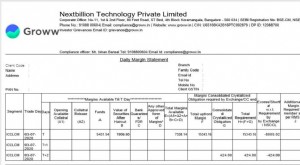

Qu'est-ce qu'un relevé de marge quotidien et comment le lire ?

Lorsque vous commencez à investir dans des actions, votre agent de change vous envoie plusieurs e-mails avec divers relevés, rapports, etc. Bien quun nouvel investisseur puisse trouver difficile de

-

Qu'est-ce que Vendre pour conclure ?

Vendre pour clôturer est un ordre de négociation doptions et fait référence à la clôture (vente) dune position longue dans un contrat doptions mais pas lobligation, acheter ou vendre un actif à une ce

-

Voici le calendrier des réductions des prestations de sécurité sociale

Depuis plus de huit décennies, le programme de sécurité sociale a joué un rôle essentiel en fournissant une base financière pour les travailleurs retraités de notre pays. Selon les Centres pour les pr

Financement d'entreprise

-

Comment louer un appartement sans travail

Comment louer un appartement sans travail En tant que chasseur dappartements, vous devez démontrer à votre futur propriétaire que vous êtes susceptible de payer le loyer à temps. Les propriétaires vérifient votre crédit, les antécédents profe...

-

Comment récupérer les voitures saisies

Comment récupérer les voitures saisies Rien ne peut être plus déchirant que de sortir à votre voiture le matin pour trouver votre allée vide. Mais la reprise de possession nest généralement pas un tel choc parce que vous savez que vous ête...

-

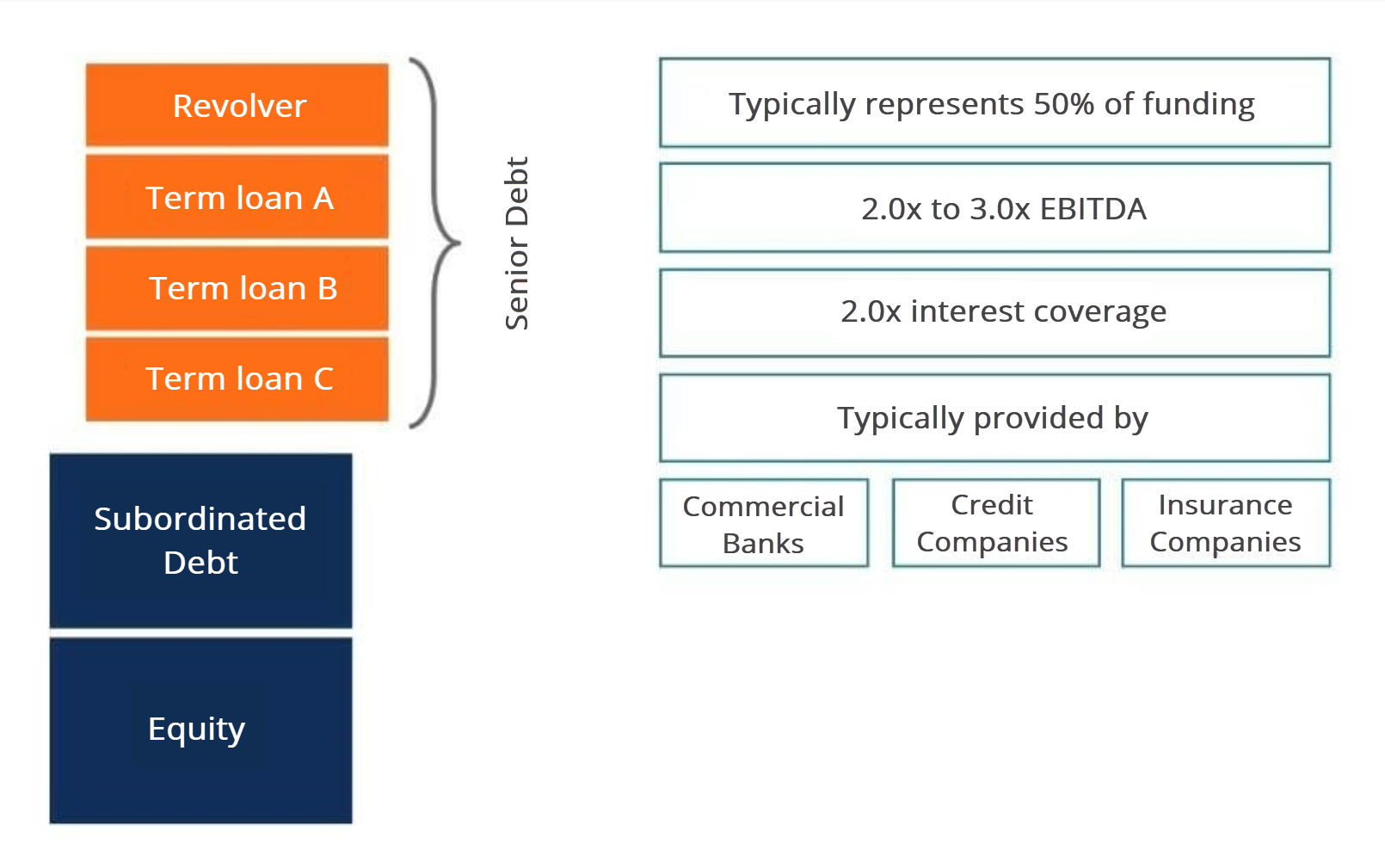

Qu'est-ce que la dette senior et subordonnée ?

Qu'est-ce que la dette senior et subordonnée ? La dette senior et subordonnée fait référence à leur rang dans la pile de capital dune entreprise. En cas de liquidationValeur de liquidationLa valeur de liquidation est une estimation de la valeur fi...

-

Qu'est-ce que le taux journalier moyen (ADR) ?

Qu'est-ce que le taux journalier moyen (ADR) ? Le tarif journalier moyen (ADR) est un indicateur de performance utilisé dans le secteur de lhôtellerie pour mesurer la force des revenus générés. Il est mesuré comme le total des revenus générés par ...