Flux de trésorerie disponible à effet de levier (LFCF)

Qu'est-ce que les flux de trésorerie disponibles à effet de levier (LFCF) ?

Le flux de trésorerie disponible à effet de levier (LFCF) est le montant d'argent qu'il reste à une entreprise après avoir payé toutes ses obligations financières. LFCF est le montant de trésorerie d'une entreprise après avoir payé ses dettes, tandis que les flux de trésorerie disponibles sans effet de levier (UFCF) sont des liquidités avant que les paiements de la dette ne soient effectués. Le flux de trésorerie disponible à effet de levier est important car il s'agit du montant de trésorerie qu'une entreprise peut utiliser pour verser des dividendes et investir dans l'entreprise.

Points clés à retenir

- Le flux de trésorerie disponible à effet de levier (LFCF) est l'argent qui reste après le paiement de toutes les factures d'une entreprise.

- Une entreprise peut avoir un cash-flow libre à effet de levier négatif même si le cash-flow opérationnel est positif.

- Une entreprise peut choisir d'utiliser ses flux de trésorerie disponibles à effet de levier pour payer des dividendes, racheter des actions, ou réinvestir dans l'entreprise.

- Les flux de trésorerie disponibles sans effet de levier (UFCF) sont des liquidités avant que les paiements de la dette ne soient effectués.

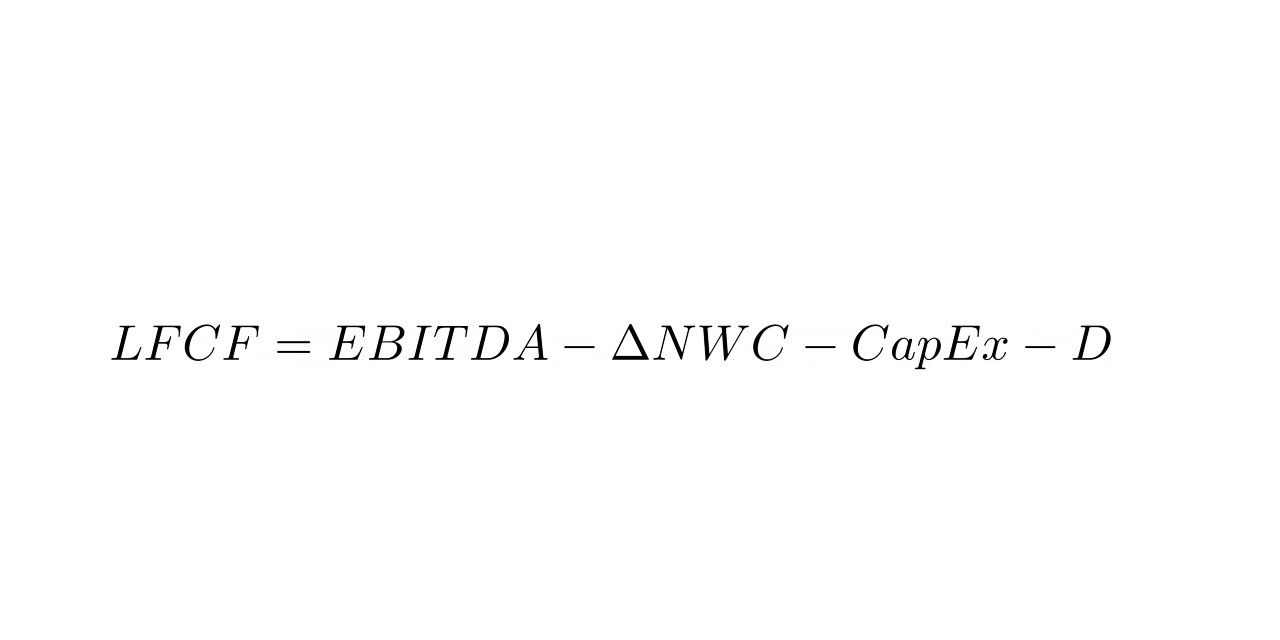

Formule et calcul des flux de trésorerie disponibles à effet de levier

Où:

- EBITDA =Bénéfice avant intérêts, impôts, dépréciation, et amortissement

- ΔNWC =Variation du fonds de roulement net

- CapEx =Dépenses en capital

- D =Paiements obligatoires de la dette

Ce que le Levered Free Cash Flow (LFCF) peut vous dire

Le flux de trésorerie disponible à effet de levier est une mesure de la capacité d'une entreprise à développer son activité et à verser des revenus aux actionnaires (dividendes ou rachats) via l'argent généré par les opérations. Il peut également être utilisé comme indicateur de la capacité d'une entreprise à obtenir des capitaux supplémentaires par le biais d'un financement.

Si une entreprise a déjà un montant important de dettes et dispose de peu de liquidités après avoir rempli ses obligations, il peut être difficile pour l'entreprise d'obtenir un financement supplémentaire auprès d'un prêteur. Si, cependant, une entreprise a une bonne quantité de cash-flow libre à effet de levier, il devient alors un investissement plus attractif et un emprunteur à faible risque.

Même si le cash-flow libre à effet de levier d'une entreprise est négatif, cela n'indique pas nécessairement que l'entreprise est défaillante. Il se peut que l'entreprise ait réalisé d'importants investissements en capital qui n'ont pas encore commencé à porter leurs fruits.

Tant que l'entreprise est en mesure d'obtenir les liquidités nécessaires pour survivre jusqu'à ce que son flux de trésorerie augmente, une période temporaire de flux de trésorerie disponible à effet de levier négatif est à la fois viable et acceptable.

Ce qu'une entreprise choisit de faire avec ses flux de trésorerie disponibles à effet de levier est également important pour les investisseurs. Une entreprise peut choisir de consacrer une part substantielle de ses flux de trésorerie disponibles au paiement de dividendes ou à des investissements dans l'entreprise. Si, d'autre part, la direction de l'entreprise perçoit une opportunité importante de croissance et d'expansion du marché, il peut choisir de consacrer la quasi-totalité de son cash-flow libre à effet de levier au financement de la croissance potentielle.

Flux de trésorerie disponibles à effet de levier (LFCF) vs. Flux de trésorerie disponibles sans levier (UFCF)

Le flux de trésorerie disponible à effet de levier est le montant de trésorerie dont dispose une entreprise après avoir payé ses dettes et autres obligations. Le flux de trésorerie disponible sans effet de levier est le montant de trésorerie dont dispose une entreprise avant de rembourser ses dettes. L'UFCF est calculé comme l'EBITDA moins les CapEx moins le fonds de roulement moins les impôts.

LFCF est le cash-flow disponible pour payer les actionnaires, tandis que l'UFCF est l'argent disponible pour payer les actionnaires et les créanciers. Le flux de trésorerie disponible à effet de levier est considéré comme le chiffre le plus important à surveiller par les investisseurs, car il s'agit d'un meilleur indicateur de la rentabilité d'une entreprise.

-

Qu'est-ce que le ratio d'adéquation du capital (RAC) ?

Le Capital Adequacy Ratio établit des normes pour les banquesCarrières bancaires (Sell-Side)Les banques, également connu sous le nom de concessionnaires ou collectivement sous le nom de Sell-Side, off

-

5 façons de protéger votre argent contre les escroqueries et la fraude

par Kevin Sun Vous avez travaillé dur pour votre argent, donc la dernière chose que vous voulez voir, cest que largent aille dans les poches des escrocs et des voleurs didentité. Selon le Centre an

-

Devriez-vous d'abord rembourser vos dettes ou investir ?

Devriez-vous rembourser votre dette avant de vous concentrer sur linvestissement ? Cest lune des questions les plus importantes en finances personnelles, et les décisions que vous prenez maintenant pe

-

Le milliardaire Mike Novogratz vient de définir un 10 $,

000 Cible sur Bitcoin Le prix du Bitcoin a augmenté à 6 $, 600 alors que les investisseurs se sont concentrés sur le Reuters Conférence Global 2018 Investment Outlook à New York. Là, ancien

Financement d'entreprise

-

Cher Tom Lee,

Cher Tom Lee, Votre prédiction de rassemblement de consensus na pas encore échoué Sur la base de données historiques, Nous devons lui donner environ un mois avant de pouvoir dire que le rassemblement post-consens...

-

Comment économiser de l'argent pour l'avenir

Comment économiser de l'argent pour l'avenir Épargner pour une maison ou pour la retraite peut sembler intimidant. Ce nest pas une nouvelle tenue ou un nouvel appareil de cuisine dont nous parlons ici. Vous devrez épargner des sommes importantes...

-

Voici comment une désintoxication des médias sociaux peut améliorer vos finances !

Voici comment une désintoxication des médias sociaux peut améliorer vos finances ! Avez-vous déjà pensé à une cure de désintoxication sur les réseaux sociaux ? Les applications de médias sociaux sont devenues un élément normal de nos vies. En réalité, 72% des Américains déclarent ut...

-

Avez-vous échoué à quelque chose ? Bien—Faire autre chose

Avez-vous échoué à quelque chose ? Bien—Faire autre chose Avez-vous des projets, buts, idéaux, ou les résultats que vous souhaitez atteindre ? Et êtes-vous frustré lorsque les choses ne se passent pas comme prévu ? Le cas échéant, Je veux partager un simpl...