Les grands modèles d'entreprise créent de la valeur à long terme en plaçant les actionnaires à l'arrière-plan de la distribution des flux de trésorerie

Par Paul Strebel

Les grandes entreprises traitent leurs actionnaires comme leurs parties prenantes les plus critiques. À court terme, cela pourrait avoir du sens, mais pas sur le long terme. L'auteur soutient qu'afin de sauvegarder et d'augmenter les performances et les flux de trésorerie à long terme de l'industrie, il est essentiel que les grandes entreprises commencent à identifier leurs parties prenantes critiques et à adapter leur mission.

Le président Trump a poussé les grandes entreprises à offrir un meilleur accord aux parties prenantes autres que leurs actionnaires. Par example, Les grandes entreprises pharmaceutiques, comme Pfizer, Novartis et Merck ont été persuadés de suspendre les augmentations de prix. Au-delà de donner à sa base quelque chose à encourager, Les attaques de Trump ont mis en évidence une faille économique fondamentale dans les modèles commerciaux des grandes entreprises.

[ms-protect-content id="9932″]

Les grandes entreprises placent principalement les actionnaires au premier plan de la distribution en espèces. En 2016 par exemple, Les entreprises du S&P 500 ont consacré plus de 100 % de leurs bénéfices d'exploitation aux dividendes et aux rachats d'actions. Les grandes entreprises traitent leurs actionnaires comme leurs parties prenantes les plus critiques. À court terme, cela pourrait avoir du sens, car les actionnaires peuvent faire baisser le prix de l'action et la rémunération des dirigeants associée s'ils n'aiment pas la politique de distribution.

Les parties prenantes à valeur critique, ceux qui ont le plus d'impact sur les flux de trésorerie futurs, doit être en amont de la distribution en espèces, pas les actionnaires.

Pourtant, les actionnaires d'entreprises établies, en dehors des militants, n'ont aucun impact sur les flux de trésorerie futurs qui déterminent la valeur à long terme de l'entreprise. Les parties prenantes à valeur critique, ceux qui ont le plus d'impact sur les flux de trésorerie futurs, doit être en amont de la distribution en espèces, pas les actionnaires. Avant distribution de dividendes et rachats, les entreprises devraient offrir à leurs parties prenantes critiques des propositions gagnant-gagnant au point qu'aucune valeur ajoutée pour l'entreprise ne puisse être créée.

Pourtant, les conseils d'administration et les équipes de direction des grandes entreprises vivent souvent dans des mondes raréfiés, sans contact avec les parties prenantes qui peuvent faire ou défaire leur entreprise. Ils interagissent principalement entre eux, et moins fréquemment avec les analystes, consultants et régulateurs. Ils peuvent avoir peu ou pas de contacts permanents avec ceux qui savent vraiment comment proposer une offre attrayante aux parties prenantes les plus susceptibles d'affecter leurs flux de trésorerie futurs.

Dans le cas des grandes sociétés pharmaceutiques, le modèle commercial axé sur l'actionnaire d'abord subira une pression croissante en raison de la contribution changeante et de la menace pour les flux de trésorerie futurs des différents groupes de parties prenantes de l'industrie. Outre la façon dont les tweets de Trump sapent l'efficacité du lobbying pour préserver le pouvoir de fixation des prix de l'industrie, de nouveaux entrants comme l'acquisition par Amazon de la pharmacie en ligne, Pilulier, menacent de perturber la structure tarifaire traditionnelle. En outre, les oligopoles de l'assurance et de la pharmacie poussent à de nouveaux régimes de remboursement pour capter une plus grande part du pouvoir de fixation des prix de l'industrie. Les groupes de consommateurs font la promotion des soins centrés sur le patient, génériques, les biosimilaires et les paiements basés sur la valeur. Les autorités fiscales des deux côtés de l'Atlantique rendent plus difficile pour l'industrie de réduire sa facture fiscale.

Suspendre les hausses de prix ne suffira pas. Big Pharma devra aller plus loin et offrir aux parties prenantes critiques des propositions de valeur gagnant-gagnant qui protègent et augmentent les flux de trésorerie à long terme de l'industrie. Avec l'attention de Trump et Amazon créant un canal de pharmacie en ligne direct, les patients et leurs conseillers sont devenus des parties prenantes critiques.

Suspendre les hausses de prix ne suffira pas. Big Pharma devra aller plus loin et proposer aux parties prenantes critiques des propositions de valeur gagnant-gagnant qui préservent les flux de trésorerie à long terme de l'industrie.

Leur proposer une proposition de valeur attractive nécessitera de démontrer des bénéfices médicaux, justifier les prix et proposer des options d'engagement numérique. Cela signifie s'engager auprès des patients, ainsi que des employés critiques et expérimentant de nouveaux modèles commerciaux en ligne directs. Ce n'est qu'après ces mesures que Big Pharma pourra à long terme se permettre de distribuer des dividendes et des rachats aux actionnaires. Alors que le canal en ligne prend de l'ampleur, les autres intermédiaires de l'industrie, comme les grossistes, les gestionnaires de prestations et les pharmacies, seront confrontés à une menace existentielle s'ils maintiennent les paiements aux actionnaires existants sans identifier leurs parties prenantes critiques et sans adapter leur mission.

Le défi va bien au-delà du secteur de la santé. La disruption déclenchée par le big data, l'intelligence artificielle et la robotique créent de nouvelles parties prenantes critiques qui sapent la logique d'actionnaire d'abord des grandes entreprises dans la plupart des industries établies. Même les entreprises de haute technologie à forte croissance ont de nouvelles parties prenantes critiques en termes de valeur associées à leur impact socio-politique. Le plus tôt les grandes entreprises commencent à créer de la valeur à long terme avec leurs parties prenantes critiques plutôt que d'être obsédées par les bénéfices à court terme, meilleures sont les chances de récompenser en fin de compte plutôt que de gaspiller l'investissement de leurs actionnaires.

[/ms-protect-content]

-

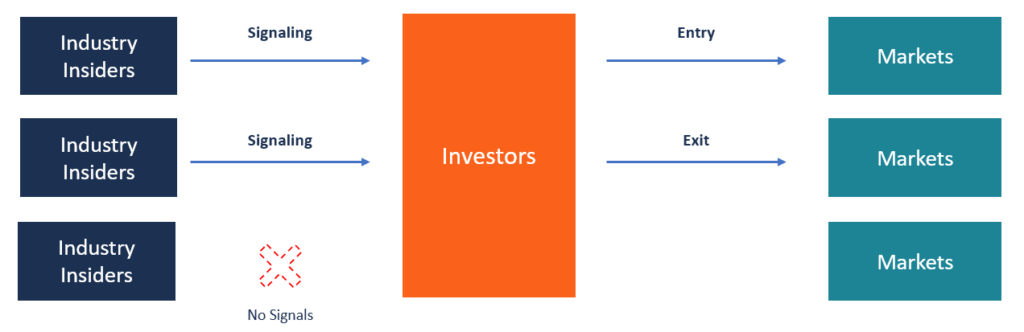

Qu'est-ce que la signalisation ?

La signalisation fait référence à lutilisation dinformations privilégiées pour initier une position de trading. Cela se produit lorsquun initié divulgue des informations cruciales sur une entreprise q

-

Comment créer un budget avec Mint.com

Comment créer un budget avec Mint.com Prêt à budgétiser ? La menthe facilite les choses ! Vous avez donc finalement décidé de suivre des conseils financiers très judicieux et êtes prêt à créer

-

Comment calculer un paiement de prêt à 7 pour cent par an

Il est facile de calculer un taux de prêt de 7 % par an. Il sagit de convertir le taux dintérêt en un nombre décimal, puis de multiplier ce chiffre par la valeur du prêt. Valeur du prêt en tant qu

-

La crise financière de 2008 semble encore n'être qu'hier pour les femmes célibataires

Pour de nombreux Américains, la crise financière qui a plongé léconomie mondiale dans la récession il y a dix ans peut sembler être un lointain souvenir. La valeur nette des ménages - la différence

Stratégie d'entreprise

- Déclaration la moins préférée d'un investisseur - "Oups, Mauvais PDG"

- Alors, tu penses avoir une stratégie? Cinq mauvaises excuses pour une stratégie

- Qu'est-ce que la diversification ?

- Quelles sont les meilleures structures organisationnelles pour une entreprise ?

- Qu'est-ce que l'assemblage sur commande ?

- Qu'est-ce que l'externalisation ?

-

Tout ce que vous devez savoir sur les prêts relais

Tout ce que vous devez savoir sur les prêts relais Demande de prêt hypothécaire ou de transition avec maison Si vous avez récemment trouvé la propriété de vos rêves et que vous songez à des options hypothécaires, il existe de nombreuses options. Vo...

-

Comment calculer l'actif sous gestion

Comment calculer l'actif sous gestion AUM, cest-à-dire les actifs sous gestion, est une façon de considérer une entreprise ou un fonds dinvestissement. Ce nest pas la seule mesure pour évaluer le succès dun programme dinvestissement, mais...

-

Qu'est-ce que le graphique en courbes verticales ?

Qu'est-ce que le graphique en courbes verticales ? Le graphique en courbes verticales est une représentation graphique des différents prix dun actif donné sur une période de temps donnée, qui peut varier de 15 minutes à cinq ans. Une ligne continue es...

-

Comment déménager de la maison de vos parents - Vite !

Comment déménager de la maison de vos parents - Vite ! Avertissement Si vous vous allongez trop pendant votre emménagement, il peut être difficile de payer votre premier loyer. Faites très attention à votre budget et nachetez que les meubles nécessaires...