La Grande Récession – Causes et effets de la crise financière de 2008-2009

La Grande Récession est le nom communément donné à la crise financière de 2008-2009 qui a touché des millions d'Américains. Au cours des derniers mois, nous avons vu plusieurs grandes institutions financières être absorbées par d'autres institutions financières, recevoir des renflouements du gouvernement, ou carrément crash.

Alors, qu'est-ce qui a causé la crise financière de 2008 ? C'est en fait la tempête parfaite qui se prépare depuis des années et a finalement atteint son point de rupture. Voyons cela étape par étape.

Instabilité du marché

L'instabilité récente du marché a été causée par de nombreux facteurs, au premier rang d'entre eux un changement radical dans la capacité de créer de nouvelles lignes de crédit, qui a tari le flux d'argent et ralenti la nouvelle croissance économique et l'achat et la vente d'actifs. Cela blesse les individus, entreprises, et les institutions financières durement, et de nombreuses institutions financières se sont retrouvées avec des actifs adossés à des créances hypothécaires dont la valeur avait chuté brutalement et qui n'apportaient pas le montant d'argent nécessaire pour payer les prêts. Cela a tari leurs réserves de liquidités et restreint leur crédit et leur capacité à consentir de nouveaux prêts.

Il y avait aussi d'autres facteurs, y compris le crédit bon marché qui rendait trop facile pour les gens d'acheter des maisons ou de faire d'autres investissements basés sur la pure spéculation. Le crédit bon marché a créé plus d'argent dans le système et les gens voulaient dépenser cet argent. Malheureusement, les gens voulaient acheter la même chose, ce qui a accru la demande et provoqué l'inflation. Les sociétés de capital-investissement ont mobilisé des milliards de dollars de dette pour acheter des entreprises et ont créé des centaines de milliards de dollars de richesse en mélangeant simplement du papier, mais ne créant rien de valeur. Au cours des derniers mois, la spéculation sur les prix du pétrole et la hausse du chômage ont encore accru l'inflation.

Cette vidéo explique la crise économique :

La crise du crédit visualisée par Jonathan Jarvis sur Vimeo.

Comment est-ce devenu si mauvais ?

Cupidité. L'économie américaine est bâtie sur le crédit. Le crédit est un excellent outil lorsqu'il est utilisé à bon escient. Par exemple, le crédit peut être utilisé pour démarrer ou développer une entreprise, qui peut créer des emplois. Il peut également être utilisé pour acheter de gros articles tels que des maisons ou des voitures. Encore, plus d'emplois sont créés et les besoins des gens sont satisfaits. Mais au cours de la dernière décennie, le crédit n'a pas été contrôlé dans notre pays, et c'est devenu incontrôlable.

Courtiers hypothécaires, n'agissant qu'en tant qu'intermédiaires, déterminé qui a obtenu des prêts, puis transféré la responsabilité de ces prêts à d'autres sous la forme d'actifs adossés à des hypothèques (après avoir prélevé une commission pour eux-mêmes à l'origine du prêt). Les hypothèques exotiques et risquées sont devenues monnaie courante et les courtiers qui ont approuvé ces prêts se sont dégagés de toute responsabilité en regroupant ces mauvaises hypothèques avec d'autres hypothèques et en les revendant comme des « investissements ».

Des milliers de personnes ont contracté des prêts plus importants que ce qu'elles pouvaient se permettre dans l'espoir qu'elles pourraient soit rentabiliser la maison, soit refinancer plus tard à un taux inférieur et avec plus de valeur nette dans leur maison - qu'elles utiliseraient ensuite pour acheter une autre maison "d'investissement" .

Beaucoup de gens se sont enrichis rapidement et les gens en voulaient plus. Avant longtemps, tout ce dont vous aviez besoin pour acheter une maison était une impulsion et votre parole que vous pouviez vous permettre l'hypothèque. Les courtiers n'avaient aucune raison ne pas pour vous vendre une maison. Ils ont fait une coupe sur la vente, puis emballé l'hypothèque avec un groupe d'autres hypothèques et effacé toute responsabilité personnelle du prêt. Mais bon nombre de ces actifs adossés à des créances hypothécaires étaient des bombes à retardement. Et ils sont partis.

Le marché du logement a décliné

La crise immobilière a déclenché une réaction en chaîne dans notre économie. Les particuliers et les investisseurs ne pouvaient plus retourner leurs maisons pour un profit rapide, les hypothèques à taux ajustables se sont ajustées vers le ciel et les hypothèques ne sont plus devenues abordables pour de nombreux propriétaires, et des milliers d'hypothèques en défaut, laissant les investisseurs et les institutions financières tenir le sac.

Cela a causé des pertes massives dans les titres adossés à des créances hypothécaires et de nombreuses banques et sociétés d'investissement ont commencé à saigner de l'argent. Cela a également provoqué une surabondance de logements sur le marché, ce qui a fait baisser les prix des logements et ralenti la croissance de la construction de logements neufs, mettant des milliers de constructeurs de maisons et d'ouvriers à la faillite. La baisse des prix des logements a causé d'autres complications car elle a rendu de nombreuses maisons beaucoup moins chères que la valeur de l'hypothèque et certains propriétaires ont simplement choisi de s'en aller au lieu de payer leur hypothèque.

Le crédit bien tari

Ces pertes massives ont amené de nombreuses banques à durcir leurs exigences de prêt, mais il était déjà trop tard pour beaucoup d'entre eux… le mal était déjà fait. Plusieurs banques et institutions financières ont fusionné avec d'autres institutions ou ont tout simplement été rachetées. D'autres ont eu la chance de recevoir un plan de sauvetage du gouvernement et fonctionnent toujours. Les pires du lot ou les malchanceux se sont écrasés.

Le plan de sauvetage économique est conçu pour augmenter le flux de crédit

De nombreuses institutions financières aux prises avec des titres adossés à des créances hypothécaires risquées ne peuvent plus se permettre d'accorder de nouveaux crédits. Malheureusement, faire des prêts est la façon dont les banques restent en affaires. Si leurs prêts actuels ne génèrent pas de flux de trésorerie positifs et qu'ils ne peuvent pas prêter de l'argent neuf aux particuliers et aux entreprises, cette institution financière n'est pas longue pour ce monde - comme nous l'avons récemment vu avec la chute de Washington Mutual et d'autres institutions financières.

L'idée derrière le plan de sauvetage économique est d'acheter ces titres adossés à des créances hypothécaires à risque auprès d'institutions financières, donner à ces banques la possibilité de prêter plus d'argent aux particuliers et aux entreprises, espérons stimuler l'économie.

Quoi? Le crédit nous a mis dans ce pétrin ! Pourquoi donner plus ?!?

Ironique n'est-ce pas ? Oui, c'est vrai que le crédit nous a mis dans ce pétrin, mais il est également vrai que notre économie est incroyablement instable en ce moment, et étant qu'il est construit à crédit, il a besoin d'un afflux d'argent ou il pourrait s'effondrer. C'est quelque chose que personne ne veut voir car cela se répercuterait sur notre économie et sur les marchés mondiaux en quelques heures, provoquant potentiellement un effondrement mondial.

Comme je l'ai mentionné précédemment, le crédit en soi n'est pas une mauvaise chose. Le crédit favorise la croissance et l'emploi. Mauvaise utilisation du crédit, pourtant, peut être catastrophique, c'est ce que nous sommes sur le point de voir maintenant. Tant que le plan de sauvetage s'accompagne de changements dans la réglementation des prêts et d'une surveillance accrue de l'industrie, ainsi que d'autres mesures de protection pour protéger l'argent des contribuables et empêcher les voleurs non seulement de s'en tirer, mais profitant encore, il existe un potentiel de stabilisation du marché, c'est ce que tout le monde veut. Que cela fonctionne ou non, c'est à voir, mais comme il a déjà été voté et adopté, nous devrions tous l'espérer.

Qu'est-ce que l'assouplissement quantitatif ?

Les décideurs disposent d'un certain nombre d'outils pour tenter de stimuler l'activité économique. L'une des plus courantes consiste à réduire les taux d'intérêt. Vous baissez les taux d'intérêt, et la dette devient moins chère. Plus de gens empruntent pour acheter des trucs, parce qu'ils peuvent se le permettre, et l'activité économique augmente. Pourtant, le taux de référence de la Fed est proche de zéro depuis des années, il faut donc faire autre chose.

Les décideurs disposent d'un certain nombre d'outils pour tenter de stimuler l'activité économique. L'une des plus courantes consiste à réduire les taux d'intérêt. Vous baissez les taux d'intérêt, et la dette devient moins chère. Plus de gens empruntent pour acheter des trucs, parce qu'ils peuvent se le permettre, et l'activité économique augmente. Pourtant, le taux de référence de la Fed est proche de zéro depuis des années, il faut donc faire autre chose.

L'assouplissement quantitatif est une sorte de moyen « non traditionnel » de stimuler l'économie. Il s'agit d'injecter des quantités d'argent dans l'économie. La Fed le fait en dépensant de l'argent pour acheter des titres adossés à des créances hypothécaires et des obligations. Cela augmente essentiellement la masse monétaire, gagner de l'argent moins cher à obtenir, et encourager les comportements de consommation censés stimuler l'économie et entraîner l'embauche alors que les entreprises tentent de répondre à la demande.

Quels sont les résultats de l'assouplissement quantitatif ?

Qu'est-ce que cela signifie pour toi, bien que? En termes pratiques, cela signifie que l'argent reste bon marché. Taux hypothécaires, taux d'endettement, et d'autres coûts liés à l'argent sont susceptibles de rester bas. Cela signifie que vous avez la possibilité de rembourser votre dette rapidement, prends le à ton avantage. Vous avez une chance de rembourser votre dette au cours des trois prochaines années, et le faire à des taux relativement bas.

Une autre possibilité est que l'inflation pourrait être un problème. Lorsque vous avez une augmentation de la quantité d'argent dans le système, il devient moins précieux. Le pouvoir d'achat est réduit, et il faut plus d'argent pour accomplir la même chose. Alors qu'on nous dit que l'inflation n'est pas un gros problème en ce moment, il pourrait vraiment passer à la vitesse supérieure plus tard à la suite du QE3. Si cela arrive, alors vous pouvez vous attendre à payer plus.

Concernant vos investissements, il vaut la peine de noter que les marchés ont tendance à aimer l'assouplissement quantitatif. L'annonce de Bernanke a été accueillie par un énorme bond du Dow Jones. Le prix de l'or a également bondi, tout comme les prix du pétrole. Même si les gains peuvent ne pas durer, les marchés ont tendance à réagir avec enthousiasme, du moins au début, à l'assouplissement quantitatif. Long terme, bien que, les effets économiques peuvent ne pas être aussi positifs. L'idée que nous devons continuer à promouvoir la croissance pour la croissance, et fonder le tout sur la tentative d'inciter les consommateurs à emprunter, est celui qui semble avoir conduit à une plus grande instabilité de l'économie dans son ensemble.

Coûts de la Grande Récession

Une grande partie du coût de la Grande Récession se trouve dans la perte de richesse. Pour plusieurs personnes, cette perte de richesse est due en grande partie à la chute de la valeur des maisons. Le nombre de propriétaires qui se sont soudainement retrouvés sous l'eau avec leurs hypothèques était énorme. Et, même s'il y a des indications que le marché du logement se redresse, ça fait longtemps, lenteur.

Une autre considération est la baisse des revenus salariaux. La Grande Récession a entraîné des compressions dans de nombreuses entreprises. Même si vous n'avez pas perdu votre emploi, il est possible que vos heures aient été réduites, ou que vous avez perdu certains avantages. Le sous-emploi est, peut-être, un problème moindre que le chômage, mais c'est toujours un problème. La Fed de Dallas a examiné la perte de salaires pendant la Grande Récession, mais a également essayé de prendre en compte les pertes de salaire futures en raison de problèmes d'emploi persistants.

Il est également intéressant de noter que le rapport de la Fed de Dallas prend en compte le coût potentiel d'une opportunité réduite. Cela pourrait inclure le fait que la Grande Récession a limité les chances d'avancement et d'augmentation de carrière. La mobilité financière ascendante a été entravée par la Grande Récession de manière subtile et difficile à quantifier.

Quand vous pensez à l'impact à long terme de la Grande Récession, il est facile de comprendre pourquoi certaines personnes ont encore l'impression de mener une bataille perdue d'avance contre une récession qui est terminée. Même s'il y a une croissance économique nominale, la réalité est que le marché du travail n'est pas revenu à la "normale" d'avant la Grande Récession. Les valeurs des maisons sont toujours en baisse par rapport à leurs tendances. La valeur de ma propre maison a pris quelques années après la Grande Récession pour baisser. Dans ma zone, les effets ont été quelque peu retardés, et ce n'est que maintenant que la valeur de ma maison a suffisamment chuté que je suis tombé dans une équité négative.

Comment la Grande Récession vous a-t-elle affecté ? Voyez-vous encore les coûts dans votre vie? Comment avez-vous travaillé pour lutter contre les impacts de l'économie sur votre situation ?

Article connexe : Comment nous gérons notre argent au quotidien

-

Qu'est-ce qu'un prêt Bullet ?

Un prêt in fine est un type de prêt dans lequel le capital emprunté est remboursé à la fin de la durée du prêt. Dans certains cas, les frais dintérêtsIntérêts fraisLes frais dintérêts proviennent dune

-

Le stoïcisme comme mode de vie

Combien de fois avez-vous terminé un livre et lavez-vous rangé dans votre bibliothèque ? Ou combien de fois avez-vous emprunté un livre, lis le, et la retourné ? Il y a une différence entre lire et

-

Comptes fournisseurs :15 défis et solutions

Votre équipe des comptes fournisseurs peut avoir limpression de marcher sur une corde raide entre le maintien dune trésorerie saine et le maintien des relations avec les fournisseurs. Atteindre les de

-

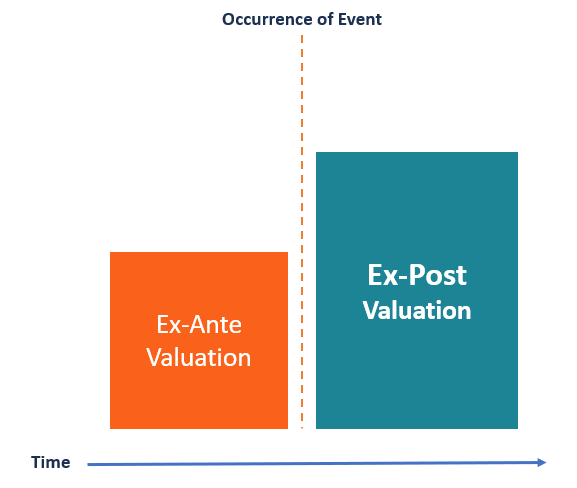

Qu'est-ce qu'Ex-Post ?

Ex-post est un mot latin qui signifie « après lévénement, » et cest le contraire du mot latin « ex-anteEx-AnteEx-ante est un mot latin qui signifie « avant lévénement ». Le terme est couramment utilis

budget

- Budgétisation personnelle :la solution à 60 %

- Amazon Prime Review (PLUS 7 autres excellentes façons d'utiliser Amazon)

- 15 des meilleurs conseils de vie frugale qui vous feront économiser des milliers

- L'État peut saisir vos biens - Ce que vous devez savoir sur les biens non réclamés

- Planification financière avec budgets mensuels pour les parents isolés

- Comment effectuer une analyse budgétaire sophistiquée

-

Il vous faudra peut-être un dollar pour arrêter de fumer

Il vous faudra peut-être un dollar pour arrêter de fumer Crédit dimage:@giovonnidodd/Twenty20 Il ny a pas de fin de raisons de santé pour arrêter de fumer des cigarettes, mais le tabac a une façon de garder son emprise sur certaines personnes. Cependant, s...

-

11 habitudes financières qui vous font paraître financièrement immature

11 habitudes financières qui vous font paraître financièrement immature Notre culture aime le rebelle torturé, ce personnage qui défie les conventions et refuse de grandir. Cest létoffe dun grand cinéma. Mais quand il sagit dargent, mettre votre enfant intérieur en charge...

-

Comment éviter le défaut de paiement de votre carte de crédit

Comment éviter le défaut de paiement de votre carte de crédit Considérez toutes vos options avant de manquer votre prochain paiement. (iStock) La pandémie de coronavirus a mis à rude épreuve des millions dAméricains. Avec des taux de chômage en hausse et des e...

-

Comment arrêter une transaction en attente sur une carte de débit prépayée

Comment arrêter une transaction en attente sur une carte de débit prépayée Vous pouvez arrêter une transaction en attente sur votre carte de débit prépayée. Que vous traitiez avec une transaction en attente Netspend ou avec une autre carte prépayée, cela signifie quun comme...