Quels sont les coûts d'étape ?

Frais d'étape, également appelés coûts d'escalier, sont des coûts qui ne changent pas en proportion directe de l'augmentation des niveaux d'activité. En d'autres termes, les coûts par étape sont constants à un certain niveau d'activité mais augmentent ou diminuent lorsqu'un seuil d'activité est atteint.

Comprendre les coûts des étapes

Les coûts d'étape sont extrêmement importants à considérer lorsqu'une entreprise est sur le point d'atteindre un nouveau niveau d'activité. Si négligé, ils peuvent faire perdre à une entreprise des bénéfices.

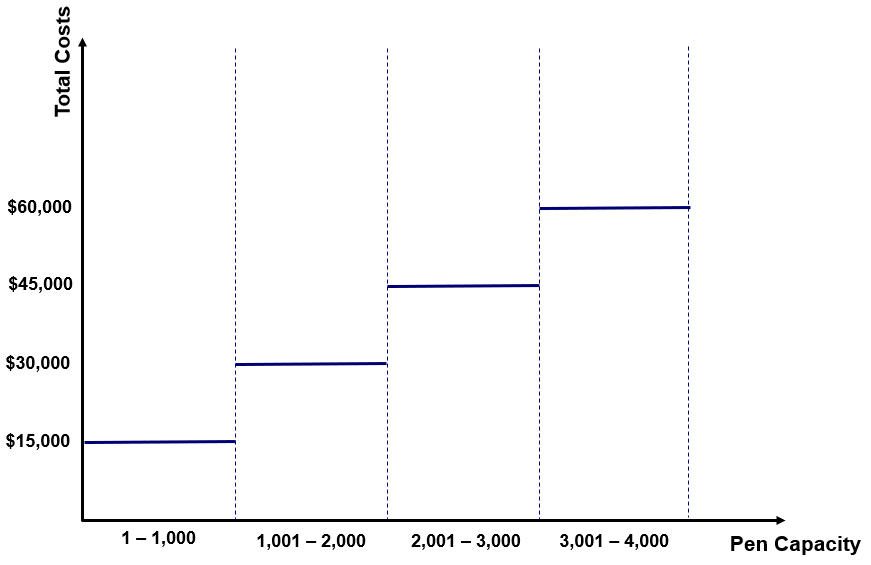

John exploite une entreprise qui produit des stylos. Une machine à 15 $, 000 est capable de produire jusqu'à 1, 000 stylos. Supposons qu'il n'y ait pas de coûts supplémentaires liés à la production de stylos (pas de matières premières, la main d'oeuvre, etc.). En tant que tel, le coût des machines est un exemple de coût échelonné. Les informations sont illustrées ci-dessous :

Comme le montre l'illustration, le coût des machinesDépenses en capitalLes dépenses en capital font référence aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou le maintien d'actifs à long terme pour s'améliorer ressemble beaucoup à des étapes. A une production de 500 ou 750 stylos, une seule machine est nécessaire. Le coût total est, donc, 15 $, 000. Cependant, à la production de 1, 500, l'entreprise doit acheter une machine supplémentaire pour augmenter sa capacité de production. À une production de 1, 500 stylos, le coût total est de 30 $, 000 (15 $, 000 x 2 machines). Par conséquent, c'est un exemple de coût d'étape :des coûts qui sont constants à un certain niveau d'activité et augmentent ou diminuent lorsqu'un certain seuil d'activité est atteint.

Importance des coûts d'étape

Les coûts d'étape sont extrêmement importants à considérer lorsqu'une entreprise est sur le point d'atteindre un nouveau niveau d'activité. Si négligé, ils peuvent faire perdre à une entreprise des profits inutiles.

Continuons avec l'exemple ci-dessus. Supposons que John ait initialement prévu que la demande de stylos serait de 1, 050 l'année prochaine. En outre, supposons que chaque stylo peut être vendu pour 20 $.

À une personne qui ne comprend pas les coûts des étapes, ils peuvent recommander l'achat de deux machines pour répondre à la demande de 1, 050 stylos. Les revenusFlux de revenusLes flux de revenus sont les diverses sources à partir desquelles une entreprise gagne de l'argent grâce à la vente de biens ou à la prestation de services. Les types de généré à partir de 1, 050 stylos coûtent 21 $, 000 (1, 050 x 20 $). Cependant, les coûts totaux (deux machines) sont de 30 $, 000. L'achat de la deuxième machine qui ne générerait des revenus que pour la vente de 50 stylos supplémentaires rendrait l'entreprise beaucoup moins rentable.

À une personne qui comprend les coûts des étapes, ils recommanderaient d'acheter une machine et de produire 1, 000 stylos et non 1, 050. Les revenus générés par 1, 000 stylos coûtent 20 $, 000 (1, 000 x 20 $) et les coûts totaux (une machine) sont de 15 $, 000. L'entreprise générerait 5 $, 000 de bénéfices au niveau de production donné.

Comme montré ci-dessus, investir dans une machine supplémentaire ferait perdre des bénéfices à l'entreprise ! Par conséquent, il est essentiel de déterminer si l'engagement d'un coût d'étape serait relutifAccrétionAccrétion est un terme financier qui fait référence à l'augmentation de la valeur d'une obligation après l'avoir achetée à rabais et conservée jusqu'à la date d'échéance. A aux bénéfices ou pas. Dans l'exemple ci-dessus, 50 stylos supplémentaires (revenus de 100 $) seraient générés grâce à une deuxième machine coûtant 15 $, 000. Dans un tel scénario, il ne vaudrait pas la peine pour l'entreprise d'engager le coût supplémentaire pour produire 50 stylos supplémentaires.

Exemple

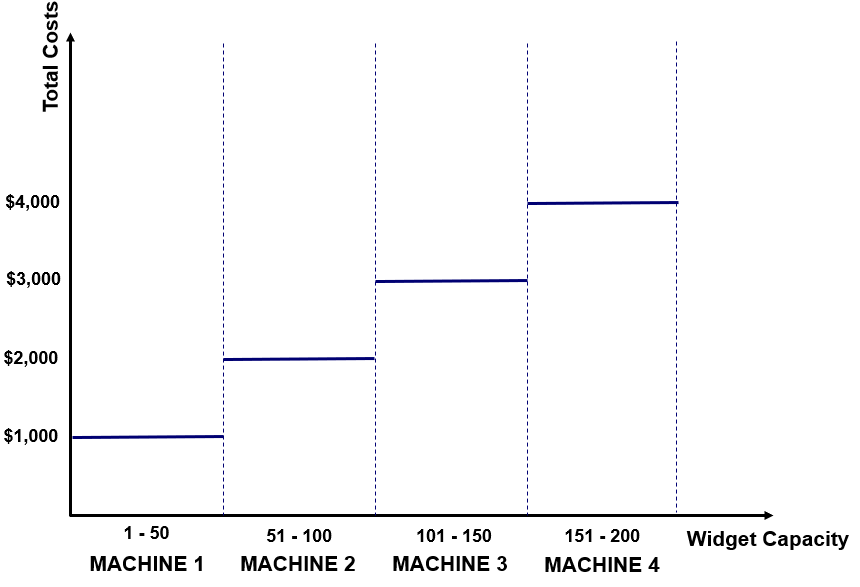

Considérons une entreprise avec une structure de coûts dans la production de widgets comme suit :

En supposant que le prix de vente des widgets est de 30 $ et que la société utilise actuellement trois machines et vend 125 widgets. Recommanderiez-vous à l'entreprise de continuer à utiliser trois machines ou de réduire à deux et de ne vendre que 100 widgets (la capacité de production de deux machines) ?

Trois machines avec des ventes de 125 widgets

Les coûts totaux pour les trois machines sont de 3 $, 000. Les ventes générées à partir de 125 widgets sont de 3 $, 750 (125 x 30 $). Par conséquent, le bénéfice est de 750 $.

Deux machines avec des ventes de 100 widgets

Les coûts totaux pour les deux machines sont de 2 $, 000. Les ventes générées à partir de 100 widgets sont de 3 $, 000 (100 x 30 $). Par conséquent, le bénéfice est de 1 $, 000.

Par conséquent, l'entreprise ne devrait exploiter que deux machines et produire 100 widgets.

Coûts des étapes dans l'actualité

Les coûts d'étape sont courants - le coût d'une nouvelle installation de production, le coût d'une machine neuve, frais de surveillance, frais de commercialisation, etc., sont tous des coûts d'étape.

Par exemple, le 17 juillet, 2019, FortisBC a annoncé l'achèvement d'un projet d'expansion de 400 millions de dollars qui a augmenté la capacité de l'entreprise de 35, 000 la tonne à 250, 000 la tonne. En tant que tel, le projet d'agrandissement de l'installation par FortisBC est un échelon de coût.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA). Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Coût basé sur l'activitéCoût basé sur l'activitéLe coût basé sur l'activité est une manière plus spécifique de répartir les frais généraux en fonction des « activités » qui contribuent réellement aux frais généraux. Une activité est

- Coût des marchandises fabriquées (COGM)Coût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état indiquant le total

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Target CostingTarget CostingLe coût cible n'est pas seulement une méthode de calcul des coûts, mais plutôt une technique de gestion où les prix sont déterminés par les conditions du marché, prise

-

Comment tirer le meilleur parti de votre compte d'épargne

Un compte dépargne à haut rendement génère plus dintérêts pour votre épargne. (iStock) Les Américains économisent davantage dargent pendant la pandémie de coronavirus. De nombreux consommateurs ont

-

Luttez contre le stress lié au COVID avec des applications gratuites de santé mentale

Quelle que soit votre situation pendant la pandémie de coronavirus, vous êtes probablement stressé au fur et à mesure que vous sortez. Vous pourriez même vous en vouloir dêtre si déchiré - après tout,

-

Qu'est-ce que l'accès direct au marché ?

Laccès direct au marché (DMA) fait référence à une méthode de négociation électronique où les investisseurs peuvent exécuter des transactions en interagissant directement avec un carnet dordres électr

-

Intérêts composés

Quest-ce que lintérêt composé ? Lintérêt composé (ou intérêt composé) est lintérêt sur un prêt ou un dépôt calculé sur la base à la fois du principal initial et des intérêts accumulés des périodes p

Comptabilité

-

Ce que signifie une courbe de rendement du Trésor inversée pour l'économie

Ce que signifie une courbe de rendement du Trésor inversée pour l'économie Les inversions continuent de se produire dans la courbe des taux. Ce discours de Wall Street signifie que les investissements à revenu fixe à court terme comme les obligations rapportent plus dintérêt...

-

Différence entre les banques commerciales et les banques nationales

Différence entre les banques commerciales et les banques nationales Autrefois, les banques nationales devaient émettre des billets imprimés par le gouvernement. Une banque commerciale est une institution financière qui détient des dépôts et prête de largent aux parti...

-

Qu'est-ce qui se passait pendant la quarantaine - et ce que nous ne pouvons pas obtenir

Qu'est-ce qui se passait pendant la quarantaine - et ce que nous ne pouvons pas obtenir Choisissez votre métaphore lorsquil sagit de faire du shopping pendant une pandémie :cela pourrait être Supermarket Sweep, chaotique mais joyeux - ou ça pourrait être Mad Max, une lutte acharnée à mor...

-

Étapes pour ouvrir un compte Demat sur Groww

Étapes pour ouvrir un compte Demat sur Groww Ouvrir un compte de trading Demat cum sur Groww est extrêmement simple. Le processus est entièrement en ligne et sans papier et ne prendra pas plus de quelques minutes. Alors, sans plus tarder, voyons...