Que sont les effets à payer ?

Les billets à payer sont des accords écrits (billets à ordre) dans lesquels une partie s'engage à payer à l'autre partie un certain montant en espèces. Autrement dit, un effet à payer est un prêt entre deux parties.

Un effet à payer contient les informations suivantes :

- Le montant à payer

- Le taux d'intérêtTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (TEAR) est le taux d'intérêt qui est ajusté pour être composé sur une période donnée. Tout simplement, l'efficace appliqué au prêt

- La date d'échéance

- Nom du créateur du billet (payeur)

- Nom du bénéficiaire

- La signature de la personne qui a émis la note avec la date signée.

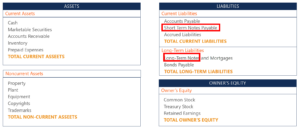

Billets à payer sur un bilan

Les billets à payer apparaissent au passif d'un bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. ils sont classés en passifs courants lorsque les montants sont dus à moins d'un an. Lorsque l'échéance d'un billet est postérieure à plus d'un an, il est classé avec les passifs à long terme.

Un exemple de différents comptes sur un bilan :

Remarquez comment les billets à payer peuvent être de nature à court ou à long terme.

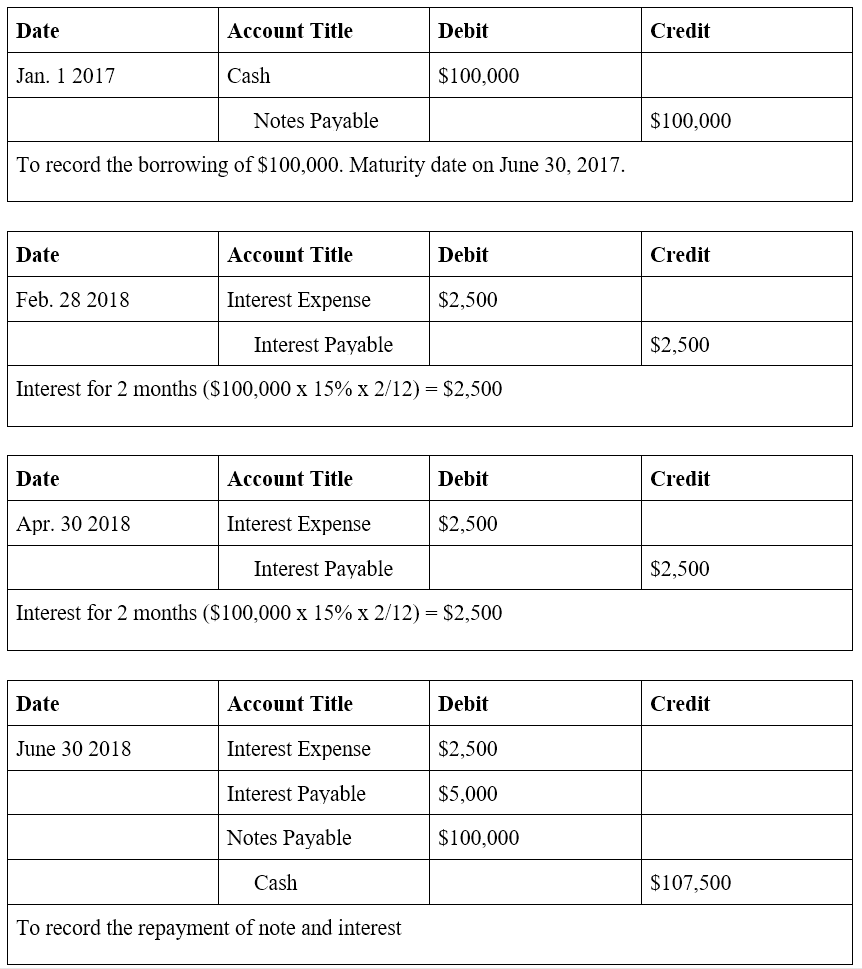

Exemple

Jean a emprunté 100 $, 000 de Michelle le 1er janvier 2017. John signe la note et accepte de payer 100 $ à Michelle, 000 six mois plus tard (du 1er janvier au 30 juin). En outre, John s'engage également à payer à Michelle un taux d'intérêt de 15 % tous les 2 mois.

Les écritures de journal seraient les suivantes :

La différence entre les comptes fournisseurs et les effets à payer

Les notions de comptes à payer et d'effets à payer sont souvent confondues. Une définition de ces deux termes ainsi que leurs attributs respectifs sont détaillés ci-dessous :

Comptes à payer

Les comptes créditeurs sont une obligation qu'une entreprise doit aux créanciers pour l'achat de biens ou de services. Les comptes créditeurs n'impliquent pas de billet à ordre, ne portent généralement pas intérêt, et sont un passif à court terme (généralement payé dans un délai d'un mois).

Billets à payer

Il s'agit d'accords écrits dans lesquels l'emprunteur obtient une somme d'argent spécifique du prêteur et s'engage à rembourser le montant dû, avec intérêt, sur ou dans un délai spécifié. Il s'agit d'un accord formel et écrit, porte généralement intérêt, et peut être un passif à court ou à long terme, en fonction de l'échéance du billet.

Création d'un billet à ordre exécutoire

Pour créer un billet à ordre exécutoire, les éléments suivants doivent être inclus :

- Le montant du prêt

- Les dates de remboursement

- Le taux d'intérêt

- Termes par défaut

- Les noms du prêteur et de l'emprunteur

- Adresse postale où chaque paiement est envoyé à

- L'emprunteur doit imprimer, signe, et datez le billet à ordre

Notes recevables

Les éléments des effets à payer et des effets à recevoir peuvent être trouvés dans le bilan d'une entreprise. Bien que les effets à payer constituent un passif, Notes à recevoir est un atout. Billets à recevoir enregistrent la valeur des billets à ordre qu'une entreprise possède, et pour cette raison, ils sont enregistrés à l'actif. NP est un passif qui enregistre la valeur des billets à ordre qu'une entreprise devra payer. Ceci est analogue aux comptes clients vs comptes fournisseursComptes fournisseurs vs comptes clientsEn comptabilité, les comptes créditeurs et les comptes débiteurs sont parfois confondus les uns avec les autres. Les deux types de comptes sont très similaires.

Ressources additionnelles

La mission de CFI est d'aider n'importe qui dans le monde à devenir un analyste financier confiant grâce à la certification CFI Financial Modeling &Valuation Analyst (FMVA)®Devenir analyste financier certifié en modélisation et évaluation (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI sera vous aider à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme d'accréditation. Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Comptes à payerComptes à payer Les comptes à payer sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs sont

- Obligations PayableBond PayablesLes obligations payables sont générées lorsqu'une entreprise émet des obligations pour générer des liquidités. Les obligations à payer font référence au montant amorti qu'un émetteur d'obligations

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

-

Qu'est-ce qui affecte la valeur de l'argent?

La valeur de largent dépend dune série de variables. Bien que largent semble en surface être une écurie, moyen déchange objectif, les valeurs monétaires fluctuent considérablement en fonction dun cer

-

Qu'est-ce que l'avoir des actionnaires ?

Les capitaux propres font référence à la créance des propriétaires sur les actifs dune entreprise après le règlement des dettes. Il est également connu sous le nom de capital socialShare CapitalShare

-

Comment louer une voiture pour un adolescent

La location dune voiture offre la sécurité dun véhicule neuf avec des mensualités inférieures à celles dun achat de voiture classique, ce qui semble être une option pratique pour les adolescents. En p

-

3 erreurs qui aggravent une mauvaise situation de crédit

Bien quun mauvais crédit ne soit pas un acte daccusation du caractère dune personne, cela peut certainement être une lutte dans léconomie daujourdhui. Ceux qui ont un mauvais crédit savent que la vie

Comptabilité

-

Le prochain paquet de stimulation COVID prend forme

Le prochain paquet de stimulation COVID prend forme De retour en mars, la loi CARES a été adoptée par le Congrès et a jeté aux Américains une bouée de sauvetage économique alors que la pandémie de coronavirus se déclenchait. Bon nombre de ses dispositi...

-

Texas HELOC Règles

Texas HELOC Règles La loi du Texas couvre de nombreuses règles concernant les HELOC. La loi du Texas permet aux résidents de créer des marges de crédit sur valeur domiciliaire (HELOC) sur la valeur de leur maison à div...

-

Analyse des stocks d'aliments entiers - Devriez-vous dépenser tout votre chèque de paie ?

Analyse des stocks d'aliments entiers - Devriez-vous dépenser tout votre chèque de paie ? Whole Foods est une épicerie à la mode qui se présente comme saine et de haute qualité, et le choix incontournable de lurbain, personnes à revenu élevé qui veulent bien manger. Lépicerie chez Whole Fo...

-

Les 21 meilleurs emplois pour les mères au foyer

Les 21 meilleurs emplois pour les mères au foyer rester à la maisonCet article contient des liens daffiliation de marques que nous utilisons et aimons qui nous aident à développer Clever Girl Finance ! Veuillez consulter nos informations pour plus d...