Qu'est-ce que NOPLAT ?

NOPLAT signifie N et O opérer P rofit L esse UNE ajusté T haches. Il représente le bénéfice d'exploitation d'une entreprise après ajustement pour normaliser l'impact de la structure du capital et des impôts différés.

La métrique NOPLAT représente les bénéfices générés par une entreprise après soustraction des impôts sur les bénéfices liés aux opérations de base et addition des impôts payés en trop au cours d'une période comptable. La direction et les investisseurs utilisent couramment NOPLAT pour calculer les flux de trésorerie disponibles sans effet de levier en supposant que l'entreprise est complètement libre de toute dette et sans frais d'intérêt. ou le bénéfice après impôts.

Comment calculer NOPLAT

Le calcul du résultat d'exploitation net diminué des impôts ajustés peut se faire de différentes manières. Pour référence, quelques formules courantes sont vues ci-dessous:

Utilisations de NOPLAT

NOPLAT est largement utilisé en finance d'entreprise comme ajustement du résultat net pour représenter les flux de trésorerie après impôt disponibles pour tous les apporteurs de capitaux d'une entreprise. NOPLAT est préféré au résultat net dans les modèles de flux de trésorerie actualisés (DCF) et les modèles de LBO (Leveraged Buyout) car il normalise les effets de la structure du capital.

NOPLAT est un élément essentiel du calcul des flux de trésorerie disponibles pour les valorisations DCF dans l'analyse des fusions. Surtout lors de la valorisation des entreprises cibles. Puisqu'il s'agit d'une mesure avant intérêts et après impôt, NOPLAT est une mesure de revenu qui exclut l'impact du financement par emprunt, intégrant le coût de la dette et l'avantage fiscal. Par conséquent, il peut être considéré comme une meilleure mesure de l'efficacité opérationnelle que le résultat net. Tout simplement, NOPLAT représente la manière dont les opérations principales d'une entreprise ont été exécutées, net d'impôts ajustés.

A l'aide de NOPLAT, les bénéfices peuvent être mesurés sans l'impact du service de la dette ou de l'effet de levier sur une entreprise. En d'autres termes, la performance de différentes sociétés peut être comparée sans être assombri par des structures de capital différentes. Il rend NOPLAT utile pour dériver les flux de trésorerie disponibles sans effet de levier d'une entreprise et permet l'évaluation des entreprises cibles sans l'impact de la structure du capital.

Aussi, l'utilisation de NOPLAT est bénéfique dans l'analyse des fusions, étant donné que la structure du capital des sociétés cibles n'est pas pertinente, surtout si l'ensemble de l'entreprise est en cours d'acquisition. Il convient de noter que la nature de certaines industries implique des coûts d'exploitation plus élevés, comparer NOPLAT entre entreprises est donc plus pertinent entre entreprises d'un même secteur.

NOPAT vs NOPLAT

Le résultat opérationnel net après impôts (NOPAT) et le résultat opérationnel net diminué des impôts ajustés (NOPLAT) sont similaires et se confondent facilement, mais ce ne sont pas exactement les mêmes. Le NOPAT est équivalent au résultat d'exploitation après impôts évoqué plus haut. Il s'agit d'une mesure du profit qui exclut les avantages fiscaux. NOPAT est couramment utilisé dans la valeur ajoutée économique (EVA)Valeur ajoutée économique (EVA)La valeur ajoutée économique (EVA) montre que la création de valeur réelle se produit lorsque les projets génèrent des taux de rendement supérieurs à leur coût du capital, ce qui augmente la valeur pour les actionnaires. La technique du revenu résiduel qui sert d'indicateur de la rentabilité en partant du principe que la rentabilité réelle se produit lorsque la richesse est des calculs.

La principale différence entre les deux mesures de rentabilité est que NOPLAT inclut les variations des impôts différés, de sorte que NOPAT est essentiellement NOPLAT sans les impôts différés. En cas d'impôts différés, NOPLAT utilise l'impôt réel payé à l'administration fiscale et exclut les impôts différés.

Les impôts différés sont essentiellement des impôts dus ou payés en trop qui représentent soit un actif soit un passif au bilan d'une entreprise. NOPLAT peut donner une image plus claire du résultat opérationnel que NOPAT, car il s'ajuste également pour les charges fiscales hors exploitation.

Dans de nombreux cas, NOPAT et NOPLAT peuvent s'avérer très similaires pour de nombreuses entreprises, mais différeront dans les entreprises qui subissent des impôts différés importants.

Résumer, NOPLAT n'inclut pas l'impact de structure de capital et ajuste les variations d'impôts différés.

Exemple pratique

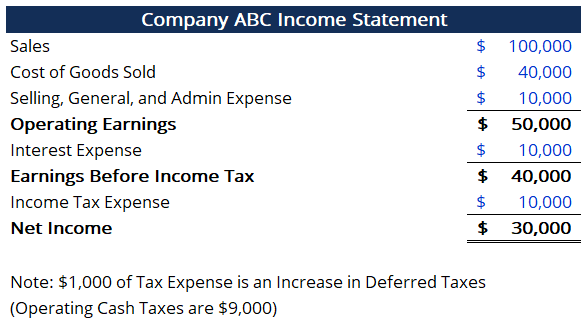

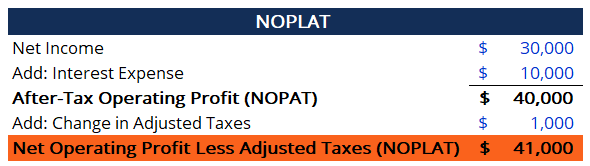

Considérons une entreprise avec le compte de résultat suivant :

Trouvez le NOPLAT compte tenu du compte de résultat. Le calcul est présenté ci-dessous :

Dans l'exemple ci-dessus, toutes les charges fiscales ne résultent pas de l'exploitation. 1 $, 000 de la charge d'impôt est attribuée à une augmentation des impôts différés. Donc, le $1, 000 étaient essentiellement des impôts en trop.

Dans le calcul de NOPAT, l'augmentation des impôts différés peut être ignorée. Cependant, lors du calcul du résultat opérationnel net diminué des impôts corrigés, la variation des impôts différés doit être ajoutée pour arriver au montant correct.

D'après le calcul ci-dessus, La société ABC a réalisé 41 $, 000 de résultat d'exploitation de l'exercice, après ajustement de l'impact sur la structure du capital et des variations des impôts différés.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Modèle de modèle DCFModèle de modèle DCFCe modèle de modèle DCF vous fournit une base pour créer votre propre modèle de flux de trésorerie actualisés avec différentes hypothèses

- Impôt différé passif/actifImpôt différé passif/actifUn passif ou un actif d'impôt différé est créé lorsqu'il existe des différences temporaires entre l'impôt comptable et l'impôt sur le revenu réel.

- Considérations et implications relatives aux fusions et acquisitionsConsidérations et implications relatives aux fusions et acquisitionsLors de la réalisation d'une fusion et acquisition, une entreprise doit reconnaître et examiner tous les facteurs et complexités qui entrent dans les fusions et acquisitions. Ce guide décrit les

-

Votre compte 401(k) est-il à l'abri du piratage ?

Votre compte de retraite est censé être un pot dargent croissant que vous passez des années à construire. Nous vous encourageons activement à ne pas le surveiller de trop près pour éviter des réaction

-

Comment rembourser une dette de 25 000 $ en utilisant des méthodes éprouvées

Peu importe le montant, il ny a rien de tel que le poids de la dette. Cela peut être carrément épuisant. Je connais ce sentiment. Il y a tout juste quatre ans, ma femme et moi avons décidé de trou

-

La société japonaise Rakuten prévoit le lancement de pièces en 2018

Un jour de nouvelles légères dans lespace des crypto-monnaies, le gros titre est le lancement dune nouvelle crypto-monnaie japonaise. La société de commerce électronique Rakuten a annoncé son inte

-

Bitcoin est-il toujours une chose?

Bitcoin. Vous avez peut-être entendu le terme. Vous connaissez peut-être même quelquun qui en a un tas. Mais Bitcoin est-il juste une mode qui séteint, ou est-ce là pour rester ? Plongeons dans une

Comptabilité

-

Idées pour les revêtements d'étang bon marché

Idées pour les revêtements d'étang bon marché Un étang peut être un ajout utile à votre jardin. Il ajoutera à votre paysage et aidera à créer un sentiment de paix et de tranquillité dans votre environnement. Un étang est un simple projet de brico...

-

Les démocrates de la Chambre demandent l'extension du crédit d'impôt conçu pour les bas salaires

Les démocrates de la Chambre demandent l'extension du crédit d'impôt conçu pour les bas salaires Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

8 façons à faible risque de gagner des intérêts plus élevés

8 façons à faible risque de gagner des intérêts plus élevés Lorsque vous avez de largent caché dans un compte dépargne, vous gagnez généralement des intérêts sur le solde du compte. Malheureusement, les intérêts que vous gagnez pourraient ne pas générer beauco...

-

Les Américains pourraient recevoir 376 milliards de dollars supplémentaires de mesures de relance

Les Américains pourraient recevoir 376 milliards de dollars supplémentaires de mesures de relance Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...