Qu'est-ce qu'un actif déprécié ?

Un actif déprécié est un terme comptable qui décrit un actif ayant une valeur recouvrable ou une juste valeur marchandeJuste valeur marchandeLa juste valeur marchande (d'un bien ou d'un service échangé) fait référence au prix auquel les deux parties à la transaction ont convenu indépendamment. inférieure à sa valeur comptable. Lorsqu'un actif est déprécié, une dépréciation au bilan et une perte de valeur sont constatées au compte de résultat. Les IFRS et les PCGR imposent des règles différentes sur les actifs dépréciés.

Sommaire

- Un actif déprécié survient lorsque la valeur recouvrable ou la juste valeur marchande d'un actif est inférieure à sa valeur comptable.

- Actifs à long terme, comme les brevets, Bonne volonté, EPI, etc., font l'objet de dépréciations d'actifs en raison de leur longue durée de vie économique, surtout lorsque leurs charges de dépréciation ou d'amortissement sont sous-estimées.

- Lorsqu'une dépréciation d'actif est constatée, la valeur comptable de l'actif sera ramenée à sa juste valeur, et une perte de valeur est comptabilisée au compte de résultat.

Comprendre les actifs dépréciés

Actifs à long terme, y compris fixe (par exemple, PPE&EPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, ) et immatériel (par exemple, brevets, licences, fonds de commerce) actifs, font l'objet d'une dépréciation d'actifs en raison de leur longue durée de vie économique. Un actif à long terme est généralement comptabilisé à son coût historique au bilan, puis amorti ou amorti au fil du temps. La pratique conduit à un potentiel d'écart entre la valeur déclarée au bilan, qui est connu comme la valeur comptable, et la juste valeur de l'actif.

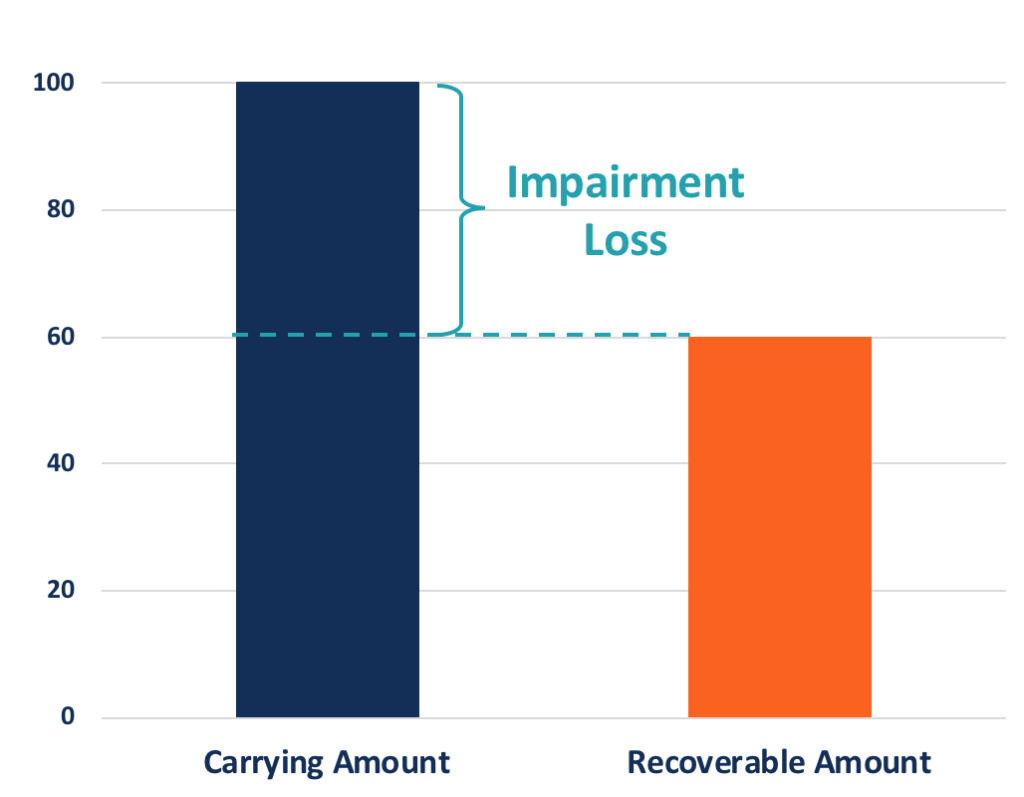

Si la valeur marchande d'un actif est inférieure à la valeur comptable, l'actif est déprécié et doit être ramené à sa juste valeur marchande, et le montant de la dépréciation sera déclaré comme une perte. Cela se produit souvent lorsque l'actif est déprécié ou amorti à un montant sous-estimé ou suite à une baisse de la valeur de marché de l'actif.

Par exemple, une entreprise alimentaire a acheté une machine d'emballage à 100 $, 000 il y a deux ans et l'amortit à 5 $, 000 chaque année. La valeur comptable est donc de 90 $, 000 (100, 000 – 2*5, 000) dans l'année en cours. Si le même type de machine de deux ans est au prix de 80 $, 000 sur le marché, la machine d'emballage sera déclarée comme un actif déprécié avec sa valeur comptable abaissée à 80 $, 000. Les 10 $, 000 dépréciation sera comptabilisée comme une perte de valeur sur le compte de résultat de l'entreprise. Le bénéfice ou.

Pourquoi déclarer les actifs dépréciés ?

La pratique de dépréciation des actifs garantit que les actifs sont inscrits au bilan à leur juste valeur marchande. La pratique reflète mieux l'image financière des actifs d'une entreprise pour les utilisateurs des états financiers.

La dépréciation d'actifs peut également lisser la perte de ventes lors de la cession de l'actif. Si un actif est continuellement déprécié à un montant sous-estimé, l'actif sera comptabilisé à une valeur comptable supérieure à sa valeur marchande, et cet écart s'élargit avec le temps.

Lorsque l'actif est vendu à la valeur de marché après plusieurs années, l'entreprise réalisera une perte importante. Au lieu, si l'entreprise enregistre périodiquement des dépréciations, la valeur comptable de l'actif s'alignera mieux sur la valeur de marché, et la perte importante sera plutôt comptabilisée sur plusieurs pertes de valeur.

Calcul de l'actif déprécié

La question de savoir si un actif doit être déprécié et dans quelle mesure est déterminée par les règles comptables. Les IFRS et les US GAAP appliquent des règles différentes aux actifs dépréciés.

Règles IFRS

Normes IFRSIFRSLes normes IFRS sont les Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier et mettent en œuvre une approche en une étape pour identifier et déclarer les actifs dépréciés. Une perte de valeur survient lorsque la valeur comptable d'un actif est supérieure à sa valeur recouvrable. La valeur recouvrable est soit la valeur de marché diminuée du coût de vente, soit la valeur d'utilité (la valeur actuelle de tous les flux de trésorerie futurs que l'actif est censé générer), celui qui est le plus grand.

Par exemple, supposons qu'un actif devrait créer 10 $, 000 revenus de trésorerie par an pour les trois prochaines années à un taux d'actualisation de 2%, donc sa valeur d'usage est de 28 $, 839 dans l'année en cours. Si l'actif peut être vendu à 30 $, 000 avec un coût de vente nul, le montant recouvrable sera de 30 $, 000. Avec une valeur comptable de 38 $, 000, l'actif sera déprécié de 8 $, 000, et un montant égal de perte de valeur sera comptabilisé.

Si un actif a subi une dépréciation, mais la valeur recouvrable dépasse la valeur comptable au cours d'une année ultérieure, Les IFRS permettent la récupération de la dépréciation. Cependant, le montant recouvré est limité aux pertes de valeur cumulées comptabilisées, ce qui signifie que les entreprises ne sont pas autorisées à étendre leurs bilans en faisant correspondre les valeurs comptables à des valeurs de marché plus élevées.

Règles PCGR

Les US GAAP mettent en œuvre une approche en deux étapes. La première étape est un test de recouvrabilité pour déterminer si un actif doit avoir subi une dépréciation. Lorsque la valeur comptable d'un actif est supérieure aux flux de trésorerie non actualisés que l'actif est censé générer, la valeur comptable est considérée comme non récupérable, et une dépréciation d'actif doit être constatée.

La deuxième étape mesure la perte de valeur après avoir réussi le test de la première étape. Le montant de la dépréciation est égal à la différence entre la valeur comptable de l'actif et la juste valeur (ou la somme des flux de trésorerie futurs actualisés si la juste valeur est inconnue).

En utilisant le même exemple ci-dessus, la somme des flux de trésorerie futurs non actualisés est de 30 $, 000, qui est inférieure à la valeur comptable de 38 $, 000. Ainsi, le test de recouvrabilité est réussi, et l'actif devrait être déprécié. Selon la deuxième étape, la perte de valeur sera de 8 $, 000 (38 $, 000 – 30 $, 000). Si la juste valeur marchande est inconnue, la perte de valeur sera de 9 $, 161 (38 $, 000 – 28 $, 839).

Lors du calcul de la dépréciation des actifs selon les PCGR, il est important de savoir que les flux de trésorerie non actualisés sont utilisés dans la première étape, tandis que les flux de trésorerie actualisés sont utilisés dans la deuxième étape. Une autre différence entre les politiques GAAP et IFRS est que les GAAP ne permettent pas la récupération de la dépréciation.

Apprendre encore plus

CFI propose la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et faire progresser votre carrière, les ressources suivantes vous seront utiles :

- Valeur comptableValeur comptableLa valeur comptable est le coût d'origine d'un actif tel qu'il est reflété dans les livres ou le bilan d'une entreprise, moins l'amortissement cumulé de

- Comptabilisation de la dépréciation du goodwill Comptabilisation de la dépréciation du goodwill Le goodwill est acquis et enregistré dans les livres lorsqu'une entité achète une autre entité pour un montant supérieur à la juste valeur marchande de ses actifs.

- DépréciationDépréciationLa dépréciation d'une immobilisation peut être décrite comme une diminution brutale de la juste valeur due à des dommages physiques, changements dans les lois existantes créant

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

-

Comment vendre une maison vous-même en Pennsylvanie

Les propriétaires de Pennsylvanie peuvent vendre eux-mêmes une maison sans lintervention dun courtier ou dun agent immobilier. Le processus de vente de votre maison vous-même est abrégé FSBO ou à vend

-

WallStreetBets perturbe les marchés financiers, peut-être de façon permanente

Si le monde financier suit le modèle observé il y a une dizaine dannées sur dautres marchés, comme la mode et la musique, Le phénomène WallStreetBets (r/wallstreetbets) de Reddit pourrait avoir transf

-

Quel sera l'impact de l'utilisation des robots sur le secteur bancaire

Bot Banking Êtes-vous prêt pour lavenir Les robots changent progressivement le visage de la banque moderne. Pensez au guichet automatique omniprésent, guichets virtuels, ou encore des robo conseille

-

Comment économiser de l'argent sur les dépenses de voiture

Bien que cela puisse ne pas en avoir lair, posséder et conduire une voiture sera une partie importante de votre situation financière tout au long de votre vie dadulte. Et comme pour tous les aspects f

Comptabilité

-

Comment déposer un privilège immobilier en Caroline du Sud

Comment déposer un privilège immobilier en Caroline du Sud Un privilège est placé sur des biens immobiliers ou des biens personnels pour garantir une dette due par le propriétaire. En Caroline du Sud, un jugement est considéré comme un privilège, permettant a...

-

10 leçons pour une belle vie

10 leçons pour une belle vie A un niveau plus profond, nous aspirons tous à avoir une bonne vie. Je nai jamais rencontré une personne qui a dit, « Jaime être malheureux ! » Cela narrive pas. Et si cest le cas, ils ont besoin douv...

-

Quelle dépense majeure devrais-je réduire en premier - Logement,

Quelle dépense majeure devrais-je réduire en premier - Logement, Nourriture, ou Transport ? Avec le smorgasbord dexcès des vacances derrière nous, cest probablement le bon moment pour considérer où nous pouvons réduire en 2014. Un lecteur a envoyé une question ...

-

Comment devenir comptable sans diplôme

Comment devenir comptable sans diplôme Presque toutes les entreprises ont besoin dune forme de comptabilité. Les teneurs de livres tiennent les registres comptables des entreprises. Les teneurs de livres à plein temps gèrent lensemble du ...