Qu'est-ce que l'EBITA ?

EBITA est un acronyme qui désigne les bénéfices d'une entreprise avant intérêts, impôt, et les frais d'amortissement sont déduits. Les investisseurs utilisent l'EBITA comme indicateur pour mesurer la rentabilité et l'efficacité d'une entreprise et la comparer avec des entreprises similaires.

L'EBITA comprend le coût des immobilisations (amortissement) mais exclut les coûts de financement associés ainsi que l'amortissement des immobilisations incorporelles ; par conséquent, il peut présenter plus précisément les performances d'une entreprise. Il peut être comparé à l'EBIT (bénéfice avant intérêts et impôts) et à l'EBITDA (bénéfice avant intérêts, impôts, dépréciation, et amortissement)EBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples pour mieux comprendre les résultats d'une entreprise.

Sommaire

- L'EBITA est le résultat d'une entreprise avant intérêts, impôts, et l'amortissement sont déduits du résultat net.

- La mesure montre la véritable performance de l'entreprise en excluant les coûts de financement et reflète la rentabilité des opérations de l'entreprise.

- L'EBITA permet aux investisseurs de comparer facilement différentes sociétés opérant dans le même secteur.

Importance de l'EBITA

Produits et charges des investissements, impôts, intérêts d'emprunt, et divers types d'amortissement, considéré pour déterminer le bénéfice net d'une entreprise, ne sont souvent pas directement liés au succès d'une entreprise. Le résultat net reflète la rentabilité globale d'une entreprise, tandis que l'EBITA reflète la rentabilité opérationnelle.

Par conséquent, la véritable performance des opérations d'une entreprise peut être déterminée lorsque les effets liés aux impôts, l'intérêt, et l'amortissement sont supprimés. L'effet de ces éléments étant exclu de l'EBITA, les investisseurs considèrent qu'il s'agit d'une mesure importante pour déterminer les bénéfices réels d'une entreprise.

La valeur EBITA peut être positive ou négative. Une valeur EBITA positive indique l'efficacité du fonctionnement d'une entreprise, montrant le montant des flux de trésorerie disponibles avec l'entreprise pour payer des dividendes ou réinvestir dans la croissance de l'entreprise. Un EBIT négatif n'est pas acceptable car il indique que l'entreprise peut rencontrer des problèmes dans la gestion des flux de trésorerie ou la réalisation de bénéfices.

Par ailleurs, le chiffre d'EBITA aide à comparer les succès d'exploitation de diverses entreprises. Les prêteurs peuvent utiliser les chiffres EBITA pour déterminer la solvabilité d'une entreprise tout simplement, c'est à quel point on est « digne » ou méritant de crédit. Si un prêteur est convaincu que l'emprunteur honorera sa dette en temps opportun, l'emprunteur est réputé solvable. comme l'EBITA décrit les bénéfices réels d'une entreprise, lequel, à son tour, reflète la capacité de l'entreprise à régler ses dettes.

Un EBITA élevé est important pour une entreprise; cependant, cela devrait également conduire à un chiffre de revenu net élevé. Une entreprise peut contracter des prêts pour développer son activité, ce qui pourrait diminuer son résultat net dans les années à venir. D'où, le suivi de l'EBITA croissant de l'entreprise peut donner un aperçu de l'avenir une fois les dettes payées.

Comment calculer l'EBITA

L'EBITA peut être calculé par les méthodes suivantes :

Méthode directe

En méthode directe, le coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, les charges directes et d'exploitation moins les amortissements sont soustraites du chiffre d'affaires total de l'entreprise. Ainsi,

EBITA =Chiffre d'affaires total - COGS - (Dépenses d'exploitation - Amortissement)

Les entreprises peuvent parfois ne pas fournir une ventilation des dépenses d'exploitation ou du coût des marchandises vendues dans les états financiers. Dans ces cas, l'EBITA d'une entreprise peut être calculé selon la méthode indirecte.

Méthode indirecte

Dans la méthode indirecte, l'interêt, impôts, et l'amortissement sont rajoutés au revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers, donnant la valeur EBITA.

EBITA =Résultat net + Intérêts + Impôts + Amortissement

Étant donné que tous les éléments ci-dessus sont disponibles sur le compte de résultat, une telle méthode de calcul de l'EBITA est simple.

Exemple pratique

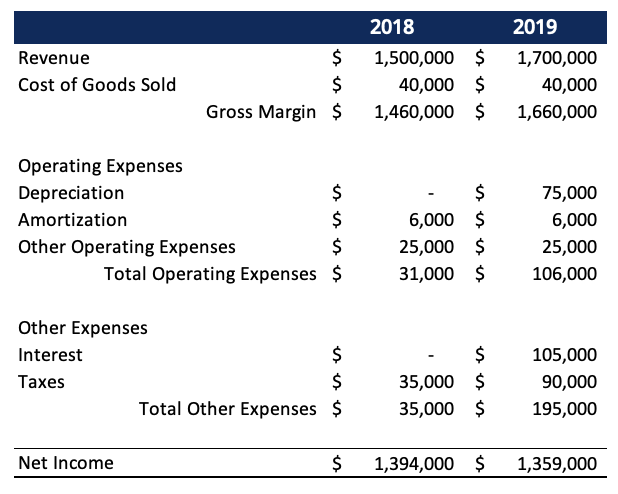

Supposons que le compte de résultat de la société X pour 2018 et 2019 présente les sections suivantes :

Le chiffre d'affaires total de l'entreprise en 2018 était de 1 $, 500, 000, et le revenu net était de 1 $, 394, 000. L'entreprise voulait augmenter ses revenus et a donc contracté un emprunt pour acheter des stocks. Le chiffre d'affaires de l'entreprise a été déclaré à 1 $, 700, 000 à la fin de 2019. Cependant, le bénéfice net de l'entreprise réduit à 1 $, 359, 000 en 2019.

Les ventes plus élevées avec un bénéfice plus faible peuvent être expliquées à l'aide de l'EBITA. Lorsque le résultat net de la société est corrigé des impôts, l'intérêt, et les charges d'amortissement, le profit augmente au contraire.

EBITA pour 2018 =1 $, 394, 000 + 6 $, 000 + 35 $, 000 + 0 $ =1 $, 435, 000

EBITA pour 2019 =1 $, 359, 000 + 6 $, 000 + 90 $, 000 + 105 $, 000 =1 $, 560, 000

Le calcul ci-dessus montre que même si le revenu net de l'entreprise a diminué de 35 $, 000, le bénéfice avant intérêts et amortissements de la société a augmenté de 125 $, 000 en 2019.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- Free Cash FlowFree Cash Flow (FCF)Le Free Cash Flow (FCF) mesure la capacité d'une entreprise à produire ce qui compte le plus pour les investisseurs :les liquidités disponibles doivent être distribuées de manière discrétionnaire.

- EBIT vs. EBITDAEBIT vs EBITDAEBIT vs EBITDA - deux mesures très courantes utilisées dans la finance et l'évaluation des entreprises. Il y a des différences importantes, avantages/inconvénients à comprendre.

-

Qu'est-ce que la fixation des prix ?

La fixation des prix fait référence à un accord entre les acteurs du marché pour augmenter collectivement, inférieur, ou stabiliser les prix pour contrôler loffre et la demandeLoffre et la demandeLes

-

Qu'est-ce que le HM Revenue and Customs (HMRC) ?

Le HM Revenue and Customs (HMRC) est un département du Royaume-Uni chargé principalement de réglementer les taxes, salairesRémunérationLa rémunération est tout type de rémunération ou de paiement quun

-

Qu'est-ce qu'un FBO IRA ?

Quest-ce quun FBO IRA ? Un IRA est un compte dépargne-retraite doté dun statut spécial à labri de limpôt qui permet à un investisseur dacheter une grande variété dinvestissements tels que des actions

-

HDFC Top 100 Fund – Un examen détaillé

Le fonds commun de placement HDFC est lune des sociétés de gestion dactifs les plus réputées en Inde depuis son lancement en 2000. Cest la plus grande société de gestion dactifs (AMC) du pays (en te

Comptabilité

-

Définition Bollinger Band®

Définition Bollinger Band® Quest-ce quune bande de Bollinger® ? Une Bande de Bollinger® est un outil danalyse technique défini par un ensemble de lignes de tendance tracées à deux écarts types (positivement et négativement) d...

-

Comment équilibrer un chéquier avec Excel

Comment équilibrer un chéquier avec Excel Équilibrer un chéquier à laide dExcel Comment équilibrer un chéquier avec Excel Excel est un tableur qui peut ajouter, soustraire et utiliser des formules pour gérer les données. Voici les étapes pou...

-

Comment vérifier un certificat de naissance

Comment vérifier un certificat de naissance Vérifier un certificat de naissance Un certificat de naissance correct est une partie importante de la documentation dont vous aurez besoin pour effectuer une variété de tâches. Demander un permis de...

-

Les actions sont en chute libre – le coronavirus pourrait-il provoquer une récession ?

Les actions sont en chute libre – le coronavirus pourrait-il provoquer une récession ? Les craintes grandissent que le nouveau coronavirus infecte léconomie américaine. Les actions américaines se dirigent vers leur pire semaine depuis la crise financière de 2008; des entreprises comme...