Qu'est-ce qu'un modèle de risque d'audit ?

Un modèle de risque d'audit est un outil conceptuel appliqué par les auditeurs pour évaluer et gérer les divers risques découlant de la réalisation d'une mission d'audit. L'outil aide l'auditeur à décider des types d'éléments probants et de la quantité nécessaire pour chaque assertion pertinente.

Le modèle de risque d'audit indique le type de preuves qui doivent être collectées pour chaque catégorie de transaction, divulgation, et solde du compte. Il est mieux déterminé lors de la phase de planification et n'a que peu de valeur en termes d'évaluation de la performance de l'audit.

Sommaire

- Un modèle de risque d'audit est un outil conceptuel appliqué par les auditeurs pour évaluer et gérer le risque global rencontré lors de la réalisation d'un audit.

- Le modèle de risque d'audit est mieux appliqué pendant la phase de planification et possède peu de valeur en termes d'évaluation de la performance d'audit.

- Les éléments de risque sont (1) le risque inhérent, (2) maîtriser le risque, (3) risque d'audit acceptable, et (4) risque de détection.

Quels sont les risques pris en compte dans chaque cycle ?

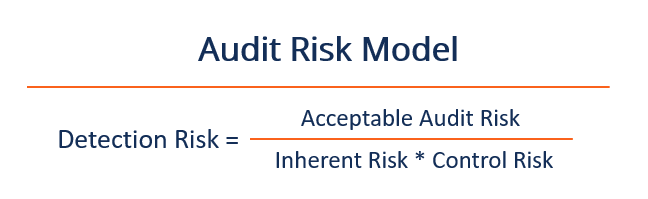

Risque d'audit =Risque inhérent * Risque de contrôle * Risque de détection

1. Risque inhérent

Le risque inhérent est l'évaluation par l'auditeur de la susceptibilité à des anomalies significatives d'une assertion concernant une catégorie de transaction, un solde de compte, ou une divulgation jointe, cité individuellement ou une agrégation. L'évaluation est effectuée avant la prise en compte des contrôles internes pertinents en place. Le risque inhérent est essentiellement le risque systématique perçu.Risque systématiqueLe risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titres sont soumis à un risque systématique et, par conséquent, c'est un risque non diversifiable. d’anomalies significatives fondées sur la structure de l’entreprise, industrie, ou le marché auquel il participe.

Un risque inhérent plus élevé indique que la classe de transaction, équilibre, ou une divulgation jointe risque d'être inexactement significative. Un risque inhérent plus faible implique que le compte ne comporte probablement pas d'anomalies significatives.

Le risque inhérent est basé sur des facteurs qui affectent en fin de compte de nombreux comptes ou sont propres à une affirmation spécifique. Par exemple, le risque inhérent pourrait potentiellement être plus élevé pour l'assertion d'évaluation liée aux comptes ou aux PCGRGAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent les estimations comptables et financières de l'entreprise qui font appel au meilleur jugement.

2. Contrôler le risque

Le risque de contrôle est l'évaluation par l'auditeur de la probabilité qu'une anomalie significative puisse se produire dans une assertion concernant une catégorie de transaction, solde du compte, ou une divulgation jointe et ne peuvent pas être identifiés ou empêchés de manière urgente par les contrôles internes préexistants du client.

Généralement, un auditeur effectuera une évaluation des risques de contrôle concernant le niveau de risque des états financiers et le niveau de risque des assertions. Par conséquent, la réalisation d'une telle évaluation exigera de l'auditeur qu'il possède une solide compréhension des contrôles internes de l'organisation.

On dit que le client démontre un risque de contrôle élevé des contrôles si une assertion spécifique ne fonctionne pas efficacement ou si l'auditeur estime que tester les contrôles internes serait une utilisation inefficace des ressources d'audit.

Par exemple, le risque de contrôle peut être plus élevé pour une assertion de valorisation pour des comptes qui sont calculés de manière complexe ou font appel au meilleur jugement du comptable, si les contrôles internes du client ne disposent pas d'un examen et d'une vérification indépendants des calculs des états financiers.

3. Risque d'audit acceptable

Le risque d'audit acceptable est le niveau de risque de l'auditeur qu'il est prêt à accepter pour émettre une opinion sans réserve sur des états financiers pouvant contenir des anomalies significatives. Opinions d'audit sans réserve Opinions de l'auditeurDans le rapport de l'auditeur indépendant, un auditeur peut émettre l'une des cinq opinions différentes :Opinion sans réserve (sans réserve) ; L'opinion avec réserve indique que les états financiers sont présumés être exempts d'anomalies significatives.

4. Risque de détection

Le risque de détection est le risque que les preuves d'audit soldes, et interne pour toute assertion d'audit donnée ne parviendra pas à capturer les anomalies significatives. Si le client présente un risque de détection élevé, l'auditeur sera probablement en mesure de détecter toute erreur significative. L'auditeur réagira en réduisant les tests de corroboration.

S'il y a un faible risque de détection, il existe une faible probabilité que l'auditeur ne soit pas en mesure de détecter une erreur significative ; donc, l'auditeur doit effectuer des tests de corroboration supplémentaires.

Relation entre le risque d'audit acceptable et l'assurance d'audit

L'assurance d'audit est le complément direct d'un risque d'audit acceptable. Par exemple, si le risque d'audit acceptable est de 5 %, le niveau d'assurance de l'audit serait (1 – 5 %) =95 %. Par conséquent, l'auditeur obtient l'assurance totale à 95 % que les états financiers ne contiennent pas d'anomalies significatives.

Modèle de risque d'audit en action

Le risque d'audit acceptable d'un cabinet d'expertise comptable est de 4 %, et le risque inhérent et le risque de contrôle sont de 80% et 100%, respectivement. Quel est le risque de détection ?

Risque de détection =0,04 / (0,80 * 1,0)

Risque de détection =0,05

Le risque de détection d'éléments probants pour une assertion ne détectant pas d'anomalies significatives est de 5 %. L'audit, donc, fournit (1 – 0,05) l'assurance que les états financiers ne comportent pas d'anomalies significatives.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Rapport de l'auditeurRapport de l'auditeurUn rapport de l'auditeur indépendant est une opinion officielle émise par un auditeur externe ou interne quant à la qualité et l'exactitude des

- Manipulation des états financiersManipulation des états financiersLa manipulation des états financiers fait référence à la pratique consistant à utiliser des astuces comptables créatives pour faire en sorte que les états financiers d'une entreprise reflètent

- Confirmation négativeConfirmation négativeLa confirmation négative est une pratique courante du secteur pour les auditeurs afin de recueillir des éléments probants auprès de parties prenantes externes.

- Menaces pesant sur l'indépendance des auditeursMenaces pesant sur l'indépendance des auditeursDans la profession d'auditeur, il existe cinq menaces majeures qui peuvent compromettre l'indépendance d'un auditeur. Si un auditeur est exposé à un certain

-

Le processus de refinancement hypothécaire

Si la majorité de vos versements hypothécaires mensuels sont affectés aux intérêts plutôt quau solde de votre capital, vous cherchez peut-être à refinancer. Le refinancement est un moyen courant que d

-

Vous trouverez ici tout ce que vous devez savoir sur le bitcoin

Les gens croient en leurs idoles et les suivent dans la vie. Ils croient en leurs idoles et essaient de répondre à la demande de leurs idoles, puis lidole suit la tendance. Ses partisans croient égale

-

9 façons d'économiser gros sur les frais de stationnement

Avez-vous déjà pensé à combien dargent vous dépensez simplement en plaçant votre voiture sur un terrain ? Quand tu y penses, payer pour se garer est un énorme gaspillage dargent. Pourtant, nous le fai

-

4 choses à faire avant d'acheter une maison

Lachat dune première maison est une étape importante dans la vie de chacun. Cest un processus passionnant (et effrayant !!) auquel vous vous êtes peut-être préparé mentalement, mais quand il sagit de

Comptabilité

-

Les banques notarient-elles les documents ?

Les banques notarient-elles les documents ? Les notaires des banques peuvent légaliser les papiers pour le public. Les banques ont souvent besoin davoir des documents notariés. Pour cette raison, les banques ont généralement des employés qui s...

-

FTX ouvre la porte au trading de produits dérivés aux États-Unis avec une nouvelle acquisition

FTX ouvre la porte au trading de produits dérivés aux États-Unis avec une nouvelle acquisition Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment montrer de la gratitude aux travailleurs de la TSA

Comment montrer de la gratitude aux travailleurs de la TSA Les travailleurs de la TSA sont généralement parmi les employés du gouvernement les moins appréciés. Mais ces jours-ci, de nombreux voyageurs passant par les aéroports prennent un moment pour exprimer...

-

Enquête :près d'un tiers des Américains aux prises avec des revenus plus faibles en raison d'une épidémie de coronavirus

Enquête :près d'un tiers des Américains aux prises avec des revenus plus faibles en raison d'une épidémie de coronavirus La crise des coronavirus a un impact profond sur la vie financière des Américains, malgré les efforts déployés par beaucoup pour réduire les dépenses. Depuis le début de lépidémie, 30 % des personne...