Qu'est-ce que le bénéfice avant impôt (EBT) par rapport au revenu avant impôt ?

Réellement, il n'y a pas de différence entre le bénéfice avant impôt (EBT) et le bénéfice avant impôt. Les deux termes désignent le même concept et peuvent être utilisés de manière interchangeable.

Essentiellement, L'EBT ou le bénéfice avant impôts est une mesure de la rentabilité de l'entreprise. EBT indique le montant d'argent qu'une entreprise conserve après déduction de toutes les dépenses d'exploitation mais avant la déduction des dépenses fiscales.

Le résultat avant impôts est généralement divulgué dans le compte de résultat de l'entreprise. Sur un compte de résultat, le bénéfice avant impôts peut être communément appelé bénéfice avant provision pour impôts sur les bénéfices. En outre, toutes les variables nécessaires au calcul du revenu avant impôt (revenu, COGSCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct, frais d'intérêt, etc.) figurent également dans le compte de résultat.

Comment calculer le revenu avant impôt?

Comme mentionné ci-dessus, le résultat avant impôt est calculé comme la différence entre le chiffre d'affaires d'une entreprise et l'ensemble des charges d'exploitation, y compris les frais d'amortissement et d'intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi, tout en excluant les impôts sur le revenu. Mathématiquement, il peut être exprimé à l'aide de la formule suivante :

Revenu avant impôt =Revenu - (Amortissement + CMV + Charges d'intérêt + SG&A)

Alternativement, le résultat avant impôt peut être calculé à partir du résultat net de l'entreprise. Il vous suffit de rajouter des impôts sur le revenu net :

Revenu avant impôts =revenu net + impôts

En outre, le bénéfice avant impôts peut être déduit d'autres mesures de rentabilité telles que l'EBIT ou l'EBITDA. Les formules suivantes peuvent être appliquées pour calculer le revenu avant impôt :

Revenu avant impôts =EBIT – Charges d'intérêts

Bénéfice avant impôts =EBITDA - (Intérêts + Dépréciation &Amortissement)

Pourquoi utilisons-nous EBT ?

Il existe plusieurs mesures de la rentabilité d'une entreprise, notamment :mais pas limité a, BAIIA, BAII, EBT, et le revenu net. Chacune des mesures de rentabilité a sa propre signification et ses propres applications.

Par exemple, le résultat avant impôt est couramment utilisé pour comparer la performance financière de l'entreprise avec la performance de ses pairs, ainsi que de comparer les performances de l'entreprise sur différentes périodes.

Généralement, il est considéré que le résultat avant impôt est un meilleur indicateur d'une performance financière plutôt que le résultat net pour les entreprises avec un montant important de considérations fiscales, y compris les crédits d'impôt, des reports, et les reports. Dans un tel scénario, le revenu net d'une telle société est faussé par des considérations fiscales. Ainsi, la mesure ne décrit pas avec précision les performances financières de l'entreprise à partir de ses opérations.

D'autre part, le résultat avant impôts (EBT) exclut les charges fiscales de la société. Ainsi, il mesure uniquement la performance financière de ses opérations.

Revenu avant impôt vs revenu imposable

Le concept de revenu avant impôt (EBT) ne doit pas être confondu avec le concept de revenu imposable. Le montant total du revenu ou le revenu brut est utilisé comme base pour calculer combien l'individu ou l'organisation doit au gouvernement pour la période d'imposition spécifique. Le revenu avant impôt est une valeur comptable qui est utilisée dans les états financiers de l'entreprise. Les calculs du bénéfice avant impôts sont guidés par des principes comptables plutôt que par la législation fiscale existante. Essentiellement, le bénéfice avant impôts fournit une base pour calculer une estimation de la charge fiscale. Le taux d'imposition approprié est appliqué au chiffre de revenu avant impôt pour calculer les charges fiscales pour une période.

Inversement, le revenu imposable est un chiffre calculé conformément à la législation fiscale d'une juridiction donnée. En d'autres termes, utiliser le revenu imposable dans ses déclarations fiscales, une entreprise détermine le montant réel d'argent qu'elle doit payer en impôts pour une période donnée.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Revenu d'exploitation après impôt (ATOI)Revenu d'exploitation après impôt (ATOI) Le revenu d'exploitation après impôt ou ATOI est le revenu d'exploitation d'une entreprise après paiement de tous les impôts. L'ATOI n'est pas reconnu par les PCGR car il exclut

- EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples

- Résumé des revenusRésumé des revenusLe compte de synthèse des revenus est un compte qui reçoit tous les comptes temporaires d'une entreprise lors de leur clôture à la fin de chaque période comptable. Cela signifie que la valeur de chaque compte du compte de résultat est débitée des comptes temporaires puis créditée en une seule valeur sur le compte de synthèse des revenus.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Les 5 plus grosses erreurs que vous puissiez commettre lors de l'achat de pièces Baby Doge

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment investir dans les matières premières

Les matières premières sont souvent négligées en tant que composante dun portefeuille dinvestissement, avec de nombreux conseillers financiers recommandant des allocations dactions et dobligations (ou

-

Que signifie PFC sur une demande de prêt hypothécaire?

Vous signez plus quune demande de prêt lors dune demande de prêt immobilier. La demande de prêt résidentiel uniforme lance le processus dapprobation du prêt hypothécaire, mais vous examinez et signez

-

Les avantages et les inconvénients de la crypto-monnaie

Croissance de la crypto-monnaie Il y a eu une croissance constante de lintérêt en ce qui concerne la crypto-monnaie. Au fur et à mesure quil sintègre à différents niveaux de notre vie, il nest pas s

Comptabilité

-

Comment contacter Jim Cramer,

Comment contacter Jim Cramer, Conseiller et expert en actions de CNBCs Mad Money Jim Cramer de Mad Money peut être contacté en ligne. Jim Cramer, un analyste en investissement et conseiller financier, est connu pour son succès...

-

Qu'est-ce que l'impôt sur le revenu négatif?

Qu'est-ce que l'impôt sur le revenu négatif? Limpôt sur le revenu négatif est un système dans lequel largent est remis par le gouvernement aux résidents fiscaux éligibles qui gagnent en dessous dun certain seuil. Nous pouvons considérer limpôt s...

-

12 choses que vous devez savoir sur la nouvelle loi fiscale

12 choses que vous devez savoir sur la nouvelle loi fiscale Les modifications longuement débattues du code fiscal américain sont désormais une loi. Le président Trump a clôturé 2017 en signant le Tax Cuts and Jobs Act, apporter des changements radicaux à combi...

-

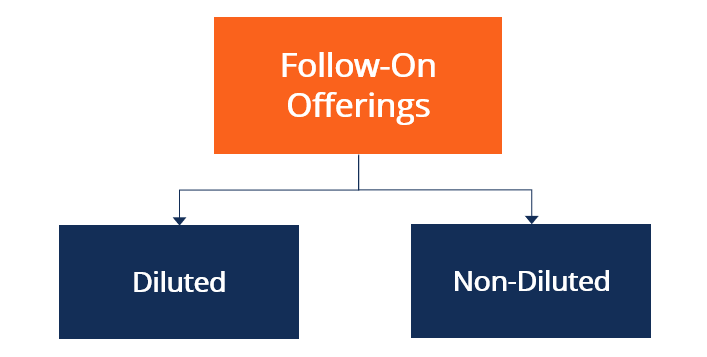

Qu'est-ce qu'une offre de suivi ?

Qu'est-ce qu'une offre de suivi ? Une offre de suivi (FPO) est lorsquune entreprise publique émet plus dactions après leur offre publique initiale (IPO)Offre publique initiale (IPO)Une offre publique initiale (IPO) est la première ven...