Qu'est-ce qu'un arrangement de facturation et de conservation ?

Un accord de facturation-conservation est une méthode de comptabilisation des produits dans laquelle les produits sont enregistrés avant la livraison des marchandises. Elle implique la comptabilisation du chiffre d'affaires avant l'expédition des marchandises à l'acheteur. En tant que tel, un accord de facturation-conservation est considéré comme une méthode de comptabilisation des revenus controversée en raison de la facilité de manipulation des bénéfices.

Sommaire

- Dans le cadre d'un accord de facturation-conservation, le chiffre d'affaires est enregistré avant la livraison des marchandises à l'acheteur.

- Selon le Journal of Accountancy, les ententes de facturation-conservation sont souvent associées à des fraudes financières.

- IFRS 15 (Revenus provenant de contrats avec les clients) décrit les conditions qui doivent être remplies pour qu'un vendeur comptabilise des revenus dans le cadre de cet accord.

Comprendre l'arrangement de facturation-conservation

Un accord de facturation-conservation est considéré comme une méthode agressive de comptabilisation des revenus, et son utilisation est généralement désapprouvée par la Securities and Exchange Commission (SEC) Securities and Exchange Commission (SEC) La Securities and Exchange Commission des États-Unis, ou SEC, est un organisme indépendant du gouvernement fédéral américain qui est chargé de mettre en œuvre les lois fédérales sur les valeurs mobilières et de proposer des règles sur les valeurs mobilières. Il est également en charge du maintien de l'industrie des valeurs mobilières et des bourses d'actions et d'options.

Selon le Journal of Accountancy, les ententes de facturation et de conservation sont souvent associées à la fraude financière.

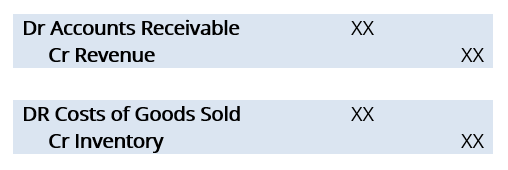

Considérez les écritures de journal d'une transaction hypothétique de facturation et de retenue :

Le problème réside dans le premier ensemble d'écritures de journal - débiter les comptes clientsLes comptes clients Les comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises autorisent et créditent les revenus. Ces deux écritures de journal indiquent que le vendeur a comptabilisé des revenus sans recevoir de paiement (c'est-à-dire, espèces).

En tant que tel, il existe un motif pour le vendeur de s'entendre avec l'acheteur en informant l'acheteur d'acheter sur une base de facturation et d'annulation puis d'annuler la commande une fois le paiement dû.

En effet, cela gonfle artificiellement les bénéfices pour cette période de déclaration mais a un impact négatif sur les bénéfices des périodes ultérieures, appelé bourrage de canal. En raison de la facilité d'effectuer une fraude financière avec un arrangement de facturation-conservation, La SEC a défini les critères suivants pour reconnaître un accord de facturation-conservation :

Critères de reconnaissance d'un accord de facturation-conservation

1. Les risques liés à la propriété doivent être transférés à l'acheteur

2. L'acheteur doit s'engager (de préférence par écrit) à acheter les marchandises.

3. L'acheteur doit demander l'arrangement de dépôt et avoir une raison sérieuse de le faire

4. Il doit y avoir un calendrier fixe et raisonnable pour la livraison des marchandises à l'acheteur.

5. Il ne doit plus y avoir d'obligations du côté du vendeur.

6. Les marchandises doivent être séparées de l'inventaire du vendeur et ne pas être utilisées pour remplir d'autres commandes.

7. Les marchandises doivent être prêtes à être expédiées.

La SEC a souligné que ce qui précède n'est pas destiné à être utilisé comme une liste de contrôle - dans certaines circonstances, un accord peut répondre à tous les critères ci-dessus et ne pas être approuvé pour la comptabilisation des produits.

Facteurs à prendre en compte pour un accord de facturation-conservation

1. La date de paiement prévue et la mesure dans laquelle le vendeur modifie ses conditions de vente normales pour l'arrangement de facturation-conservation

2. L'historique du vendeur avec les accords de facturation-conservation

3. L'étendue des pertes subies par l'acheteur si la valeur de marchéValeur de marchéLa valeur de marché est généralement utilisée pour décrire la valeur d'un actif ou d'une entreprise sur un marché financier. Il est déterminé mutuellement par les acteurs du marché et de la baisse des marchandises

4. Dans quelle mesure les risques de détention encourus par le vendeur peuvent être assurés

5. Si les marchandises peuvent créer une vente conditionnelle que l'acheteur pourrait rejeter

Arrangement de facturation en vertu des IFRS

Selon la norme IFRS 15 (Revenus des contrats avec les clients), les conditions suivantes doivent être remplies pour qu'un vendeur comptabilise des produits dans le cadre d'un accord de facturation-conservation :

1. La raison doit être substantielle.

2. Les marchandises doivent être identifiées séparément comme appartenant à l'acheteur

3. Les marchandises doivent être prêtes à être livrées à l'acheteur

4. Le vendeur ne doit pas transférer les marchandises à un autre client ou pour d'autres utilisations.

Exemple d'arrangement Bill-and-Hold

Tenez compte des informations générales suivantes :

- La société A a accepté de fournir 100 widgets au détaillant A. Les widgets doivent porter une marque spécifique pour le détaillant.

- Le contrat précise où les widgets seront livrés (locaux du détaillant A).

- Le détaillant A estime qu'il dispose d'un espace de stockage suffisant au moment de la livraison.

- À la fin de l'année, La société A a livré 90 widgets, les 10 widgets restants ayant été produits, de marque, et dans son entrepôt prêt à être livré. En raison du manque d'espace de rangement, Le détaillant A demande que les 10 widgets restants soient retenus.

Question: Dans le cadre d'IFRS 15, combien de widgets la société A doit-elle comptabiliser en tant que chiffre d'affaires ?

Réponse: L'entreprise A doit comptabiliser les 100 widgets en tant que chiffre d'affaires.

- La raison de l'arrangement de facturation et de conservation est substantielle, comme le détaillant A n'a pas d'espace de stockage pour les widgets ;

- Étant donné que les widgets sont marqués spécifiquement pour le détaillant A, ils sont identifiés séparément comme appartenant à l'acheteur et ne peuvent être redirigés vers un autre client ou pour d'autres usages; et

- Les widgets sont prêts à être livrés au détaillant.

L'arrangement Bill-and-Hold dans les nouvelles

Une fraude généralisée associée aux accords de facturation et de conservation implique Sunbeam Corporation à la fin des années 1990. À ce moment-là, PDG Al Dunlap (surnommé « Chainsaw Al »), qui était connu comme un spécialiste de la gestion du redressement, encouragé les clients à passer de grosses commandes avec des remises importantes.

Cela a amené les clients à passer un nombre important de commandes de barbecues au milieu de l'hiver, des mois avant que les marchandises ne soient nécessaires. Pour adoucir l'affaire, Sunbeam a accepté de conserver les marchandises dans un entrepôt jusqu'à ce qu'elles soient prêtes à être demandées et mises en rayon par les détaillants.

Par conséquent, Sunbeam a enregistré des ventes importantes, augmenter le cours de l'action de l'entreprise. Interrogé par les auditeurs, Sunbeam a finalement annulé une partie importante des revenus comptabilisés de ces accords de facturation-conservation, indiquant qu'ils comptabilisaient les revenus trop rapidement et tentaient de reporter les ventes plus tôt dans leurs livres.

En 2001, Sunbeam a déposé son bilan et a été reconnu coupable d'une fraude comptable massive.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

- GAAPGAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et les finances de l'entreprise.

- Revenu accumuléRevenu accumuléLe revenu accumulé est un revenu qu'une entreprise reconnaîtra et enregistrera dans ses écritures de journal même si l'argent n'a pas encore été reçu. En raison de la nature de la comptabilité d'exercice, les entreprises doivent parfois enregistrer leurs revenus avant de recevoir le paiement.

- Vente à tempéramentVente à tempéramentUne vente à tempérament est un accord de financement dans lequel le vendeur permet à l'acheteur d'effectuer des paiements sur une période prolongée.

-

Que sont les indicateurs de performance clés (KPI) ?

Les indicateurs de performance clés (KPI) sont des métriques utilisées pour suivre et évaluer périodiquement les performances dune entreprise Société Une société est une entité juridique créée par des

-

4 façons de trouver un revenu en attendant l'âge de la retraite complète

Tous les experts en retraite semblent saccorder sur une chose :vous devez attendre au moins lâge de la retraite à taux plein (FRA) avant de toucher vos prestations de retraite de la sécurité sociale.

-

Les prix du Bitcoin tombent en dessous de 4 $,

500 mais pourrait encore atteindre 1 million de dollars Jeudi, Prix du Bitcoin éclater à travers les 4 $, 500 niveau pour la première fois avant de reculer légèrement dans laprès-midi. Cependant,

-

Qu'est-ce qu'un Roth 401(k) ?

Les Américains concentrés sur lépargne pour la retraite peuvent envisager dinvestir dans un plan Roth 401 (k), qui a un mélange de fonctionnalités des comptes traditionnels 401 (k) et IRA plus familie

Comptabilité

-

Meilleurs ETF à effet de levier :un

Meilleurs ETF à effet de levier :un pari très rentable sur la volatilité du marché à court terme Il existe une multitude de stratégies à effet de levier destinées aux investisseurs particuliers. La plupart dentre eux suivent la perform...

-

Comment planifier une retraite anticipée forcée

Comment planifier une retraite anticipée forcée Chaque adulte qui travaille rêve du jour où il pourra prendre sa retraite et se détendre. Mais pour certains, la retraite leur est imposée plus tôt que prévu. Quand cela arrive, un monde de stress fin...

-

Qu'est-ce que le coût différentiel ?

Qu'est-ce que le coût différentiel ? Le coût différentiel fait référence à la différence entre le coût de deux décisions alternatives. Le coût se produit lorsquune entreprise fait face à plusieurs options similaires, et un choix doit êtr...

-

Qu'est-ce qu'un intermédiaire financier ?

Qu'est-ce qu'un intermédiaire financier ? Un intermédiaire financier fait référence à une institution qui agit comme intermédiaire entre deux parties afin de faciliter une transaction financière. Les institutions communément appelées interméd...