Qu'est-ce que l'ARR - Taux de rendement comptable ?

Le taux de rendement comptable (TRA) est le revenu net moyenRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Bien qu'il soit obtenu grâce à un actif que l'on s'attend à générer divisé par son coût en capital moyen, exprimé en pourcentage annuel. L'ARR est une formule utilisée pour prendre des décisions de budgétisation des immobilisations. Il est utilisé dans des situations où les entreprises décident d'investir ou non dans un actif (un projet, une acquisition, etc.) sur la base des bénéfices nets futurs attendus par rapport au coût du capital.

Pour apprendre plus, lancez nos cours d'analyse financière!

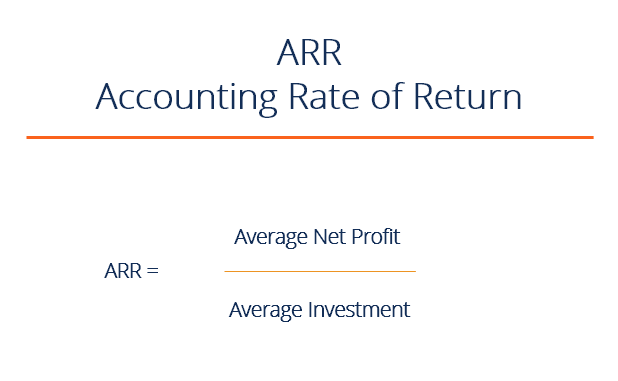

Formule ARR

La formule de l'ARR est :

ARR =Bénéfice annuel moyen / Investissement moyen

Où:

- Bénéfice annuel moyen =Bénéfice total sur la période d'investissement / Nombre d'années

- Investissement moyen =(Valeur comptable à l'année 1 + Valeur comptable à la fin de la vie utile) / 2

Composants de l'ARR

Si l'ARR est égal à 5%, cela signifie que le projet devrait rapporter cinq cents pour chaque dollar investi par an.

En termes de prise de décision, si l'ARR est égal ou supérieur au taux de rendement requis d'une entrepriseDéfinition du taux limiteUn taux limite, qui est également connu sous le nom de taux de rendement minimum acceptable (MARR), est le taux de rendement minimum requis ou le taux cible que les investisseurs s'attendent à recevoir sur un investissement. Le taux est déterminé en évaluant le coût du capital, risques encourus, opportunités actuelles d'expansion d'entreprise, taux de rendement pour des investissements similaires, et d'autres facteurs, le projet est acceptable parce que l'entreprise gagnera au moins le taux de rendement requis.

Si l'ARR est inférieur au taux de rendement requis, le projet doit être rejeté. Par conséquent, plus l'ARR est élevé, plus l'entreprise deviendra rentable.

En savoir plus sur les hurdle rateHurdle Rate DefinitionUn hurdle rate, qui est également connu sous le nom de taux de rendement minimum acceptable (MARR), est le taux de rendement minimum requis ou le taux cible que les investisseurs s'attendent à recevoir sur un investissement. Le taux est déterminé en évaluant le coût du capital, risques encourus, opportunités actuelles d'expansion d'entreprise, taux de rendement pour des investissements similaires, et d'autres facteurs.

ARR – Exemple 1

La société XYZ cherche à investir dans de nouvelles machines pour remplacer sa machine actuelle qui fonctionne mal. La nouvelle machine, qui coûte 420 $, 000, augmenterait le revenu annuelSales RevenueLe revenu des ventes est le revenu qu'une entreprise tire de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et par 200 $, 000 et les dépenses annuelles de 50 $, 000. On estime que la machine a une durée de vie utile de 12 ans et une valeur de récupération nulle.

Étape 1 :Calculer le bénéfice annuel moyen afflux, Années 1-12 (200, 000*12)$2, 400, 000Moins :Dépenses annuelles (50, 000*12)-$600, 000Moins : Amortissement - 420 $, 000Bénéfice total$1, 380, 000 Bénéfice annuel moyen (1, 380, 000/12) 115 $, 000

Étape 2 :Calculer l'investissement moyen

Investissement moyen (420 $, 000 + 0 $)/2 = 210 $, 000Étape 3 :Utiliser la formule ARR

TAR =115 $, 000/210$, 000 = 54,76 %

Par conséquent, cela signifie que pour chaque dollar investi, l'investissement rapportera un bénéfice d'environ 54,76 cents.

ARR – Exemple 2

La société XYZ envisage d'investir dans un projet qui nécessite un investissement initial de 100 $, 000 pour certaines machines. Il y aura des rentrées nettes de 20 $, 000 pour les deux premières années, 10 $, 000 dans les années trois et quatre, et 30 $, 000 en l'an cinq. Finalement, la machine a une valeur de récupération de 25 $, 000.

Étape 1 :Calculer le bénéfice annuel moyen afflux, Années 1 et 2 (20, 000*2)40$, 000Entrées, Années 3 et 4 (10, 000*2)20$, 000Entrée, Année 5$30, 000Moins :amortissement (100, 000-25, 000)-$75, 000Bénéfice total15 $, 000 Bénéfice annuel moyen (15, 000/5) 3 $, 000

Étape 2 :Calculer l'investissement moyen

Investissement moyen (100 $, 000 + 25 $, 000) / 2 = 62 $, 500Étape 3 :Utiliser la formule ARR

TAR =3 $, 000/62$, 500 = 4,8%

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Limites du taux de rendement comptable

Bien que l'ARR soit un outil efficace pour saisir une idée générale de l'opportunité de poursuivre un projet en termes de rentabilité, il y a plusieurs limites à cette approche :

- Il ignore la valeur temporelle de l'argent. Il suppose que le revenu comptable des années futures a la même valeur que le revenu comptable de l'année en cours. Une meilleure mesure qui prend en compte la valeur actuelle de tous les flux de trésorerie futursFlux de trésorerieFlux de trésorerie (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de FC et NPVNPV FormulaUn guide de la formule NPV dans Excel lors de l'exécution d'une analyse financière. Il est important de comprendre exactement comment la formule NPV fonctionne dans Excel et les mathématiques qui la sous-tendent. VAN =F / [ (1 + r)^n ] où, PV =valeur actuelle, F =Paiement futur (flux de trésorerie), r =taux d'actualisation, n =le nombre de périodes dans le futur et le taux de rentabilité interne (IRRITaux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle. Dans d'autres mots, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.).

- Il ne tient pas compte du risque accru des projets à long terme et de la variabilité accrue associée aux projets prolongés.

- Ce n'est qu'un guide financier pour les projets. Parfois, des projets sont proposés et mis en œuvre pour améliorer d'autres variables importantes telles que la sécurité, préoccupations environnementales, ou des réglementations gouvernementales.

- Ce n'est pas une mesure comparative idéale entre les projets car différents projets ont différentes variables telles que le temps et d'autres facteurs non financiers à prendre en compte.

Pour apprendre plus, lancez nos cours d'analyse financière!

Ressources additionnelles

Nous espérons que l'article ci-dessus a été un guide utile pour comprendre le taux de rendement comptable, la formule, et comment vous pouvez l'utiliser dans votre carrière. CFI est le fournisseur du Financial Modeling &Valuation Analyst (FMVA)®, Devenez Analyste Certifié en Modélisation et Valorisation Financière (FMVA)®La certification Analyste en Modélisation et Valorisation Financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! un programme conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à apprendre et à faire progresser votre carrière, ces ressources supplémentaires de la FCI vous seront utiles :

- Taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui met à zéro la valeur actuelle nette (VAN) d'un projet. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

- Comptabilisation de la dépréciation du goodwill Comptabilisation de la dépréciation du goodwill Le goodwill est acquis et enregistré dans les livres lorsqu'une entité achète une autre entité pour un montant supérieur à la juste valeur marchande de ses actifs.

- Taux de rendement interne modifié (MIRR)Guide MIRRLe taux de rendement interne modifié (MIRR) est une fonction dans Excel qui prend en compte le coût de financement (coût du capital) et un taux de réinvestissement pour les flux de trésorerie d'un projet ou d'une entreprise sur l'investissement horizon temporel.

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Quels sont les principaux points à considérer pour trouver une plateforme de trading bitcoin ?

Tout le monde travaille dur pour gagner un maximum dargent, mais avec des emplois limités et une concurrence acharnée, il est difficile de trouver un excellent travail avec un excellent salaire. Avec

-

Acheter des produits d'épicerie sans argent ? Amazon le rend possible

Crédit dimage :Amazon Lépicerie est devenue beaucoup plus facile et un peu futuriste. Amazon a annoncé larrivée dAmazon Go, une bodega sans lignes, vérifier, ou caissiers. Pendant que vous magasinez

-

Transactions gratuites sur des fonds à faible coût

designer491 Guide pour marquer les meilleures offres en 2018 Accord disruptif :le pot instantané Obtenez la vraie affaire pour moins Meilleurs paris pour la livraison dépicerie Meilleures a

-

Droits de survie sur les comptes bancaires

Réfléchissez bien avant dattribuer des droits de survie à votre compte bancaire. Les droits de survie sont conçus pour rendre la vie un peu plus facile après le décès dun être cher. Si deux personnes

Comptabilité

-

Les avantages d'un dollar faible

Les avantages d'un dollar faible La crise économique actuelle a fait baisser la valeur du dollar américain par rapport aux autres grandes monnaies du monde. Alors quun dollar faible a ses inconvénients, ce nest pas une situation enti...

-

Un faux conte de moralité bloque la résolution de la crise de la dette grecque

Un faux conte de moralité bloque la résolution de la crise de la dette grecque Les optimistes espèrent que la Grèce sera bientôt en mesure de mettre sa crise derrière elle après la dernière réunion des ministres des Finances de la zone euro. Loptimisme nest pas sans fondement. L...

-

Que sont les ratios de rentabilité ?

Que sont les ratios de rentabilité ? Les ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité dune entreprise à générer des revenus (bénéfices) par rappor...

-

Comment acheter une maison par le biais de votre entreprise

Comment acheter une maison par le biais de votre entreprise Les immeubles de placement ont fortement ébranlé le marché du logement au cours des dernières années, les investisseurs semparant de trois logements vacants sur quatre. Si vous envisagez dacheter une ...