Qu'est-ce que la méthode de consolidation ?

La méthode de consolidation est un type de comptabilité d'investissement. Un investissement est tout actif ou instrument acheté avec l'intention de le vendre à un prix supérieur au prix d'achat à un moment futur (plus-values), ou avec l'espoir que l'actif rapportera directement des revenus (tels que des revenus de location ou des dividendes). utilisé pour incorporer et rapporter les résultats financiers des investissements détenus majoritairement. Cette méthode ne peut être utilisée que lorsque l'investisseur détient le contrôle effectif de l'entité émettrice ou de la filiale, qui souvent, mais pas toujours, suppose que l'investisseur détient au moins 50,1 % des actions de la filiale ou des droits de vote.

La méthode de consolidation fonctionne en reportant les soldes de la filiale dans un état combiné avec les soldes de la maison mère, donc "consolidé". Selon la méthode de consolidation, une société mère cumule son propre chiffre d'affaires avec 100 % du chiffre d'affaires de la filiale.

En savoir plus sur les différents types de fusions et de fusionsFusionEn finance d'entreprise, une fusion est la combinaison de deux sociétés ou plus en une seule société plus grande. En comptabilité, il fait référence à la combinaison des états financiers.

Comment fonctionne la méthode de consolidation ?

La société mère déclarera « l'investissement dans la filiale » comme un actif, avec la filialeFilialeUne filiale (sous) est une entité commerciale ou une société qui est entièrement détenue ou partiellement contrôlée par une autre société, appelé parent, ou tenue, entreprise. La propriété est déterminée par le pourcentage d'actions détenues par la société mère, et cette participation doit être d'au moins 51 %. déclarer les capitaux propres équivalents détenus par la société mère comme capitaux propres pour ses propres comptes. Lorsque les sociétés sont consolidées, une écriture d'élimination doit être faite pour éliminer ces montants afin de s'assurer qu'il n'y a pas de surestimation.

L'ajustement d'élimination est effectué dans le but de compenser l'opération intragroupe et les capitaux propres, de sorte que les valeurs ne soient pas comptées deux fois au niveau consolidé.

Exemple de méthode de consolidation

La société mère vient de commencer ses activités et, Donc, a une structure financière simple. Monsieur Parent, l'unique propriétaire de la société mère, injecte 20 millions de dollars en espèces dans son entreprise. Cela apparaît comme l'écriture de journal suivante.

Dr.Cash20, 000, 000Cr. Capitaux propres20, 000, 000

En tant que tel, Les soldes de la société mère sont désormais de 20M d'actifs et 20M de fonds propres.

Le mois prochain, La société mère crée Child Inc, une nouvelle filiale. La société mère investit 10 millions de dollars dans l'entreprise pour 100 % de son capital. Sur les livres de Parent, cela se présente comme suit.

Dr.Investissements dans Filiale10, 000, 000Cr. Espèces10, 000, 000

La société mère dispose désormais de 10 millions de dollars en moins, mais a toujours un total de 20 millions de dollars d'actifs.

Sur les livres de l'enfant, la même transaction apparaîtrait comme suit.

Dr.Cash10, 000, 000Cr. Capitaux propres10, 000, 000

À la fin de l'année, La société mère doit créer un état consolidé pour elle-même et Child Inc. En supposant qu'aucune autre transaction ne se produise dans l'année, l'état consolidé ressemblerait à ce qui suit :

Maison mère Enfant Inc. Ajustement d'élimination Consolidés ActifsCash10, 000, 00010, 000, 00020, 000, 000Investissement dans Filiale10, 000, 000-10, 000, 0000Capitaux propresCapitaux propres20, 000, 00010, 000, 000-10, 000, 00020, 000, 000

Comme on peut le voir ci-dessus, l'ajustement d'élimination est nécessaire afin de ne pas surestimer le bilan consolidéBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. Si l'ajustement d'élimination n'a pas été effectué, l'actif consolidé des deux sociétés s'élèverait à 30, 000, 000, ce qui n'est pas vrai, car l'argent était simplement transféré entre les deux sociétés. En d'autres termes, ne pas effectuer l'ajustement d'élimination entraînerait une fausse création de valeur.

Autres méthodes comptables

Lorsqu'un investisseur n'exerce pas de contrôle effectifInfluence de l'investisseurLe niveau d'influence de l'investisseur qu'une entreprise détient dans une opération d'investissement détermine la méthode de comptabilisation de cet investissement privé. La comptabilisation de l'investissement varie selon le niveau de contrôle de l'investisseur. de l'entreprise dans laquelle il investit, l'investisseur peut détenir une participation minoritaire dans l'entreprise. En fonction de l'influence de cette participation minoritaire, l'investisseur peut comptabiliser l'investissement selon la méthode du coût ou selon la méthode de la mise en équivalence.

La méthode du coût enregistre l'investissement comme un actif et enregistre les dividendes comme un revenu pour l'investisseur. La méthode de la mise en équivalence comptabilise l'investissement comme un actif, plus précisément en tant qu'investissement dans des entreprises associées ou affiliées, et l'investisseur accumule sa part proportionnelle du revenu de l'entité émettrice. Cette part est connue sous le nom de « reprise d'actions ».

Ressources additionnelles

Cela a été un guide pour la méthode de consolidation de la comptabilisation des investissements. CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! la désignation.

Pour apprendre plus, consultez ces autres articles pertinents de la CFI :

- Comptabilité de la méthode du coûtMéthode du coûtLa méthode de la comptabilité du coût est utilisée pour enregistrer certains investissements dans les états financiers d'une entreprise. L'investissement est enregistré au coût historique

- Comptabilité selon la méthode de la mise en équivalenceMéthode de la mise en équivalenceLa méthode de la mise en équivalence est un type de comptabilité utilisé dans les investissements. Il est utilisé lorsque l'investisseur exerce une influence notable sur l'entité émettrice mais ne

- Carrières en capital-investissementProfil de carrière en capital-investissementLes analystes et associés en capital-investissement effectuent un travail similaire à celui de la banque d'investissement. Le travail comprend la modélisation financière, évaluation, longues heures et salaire élevé. Le capital-investissement (PE) est une progression de carrière courante pour les banquiers d'investissement (IB). Les analystes d'IB rêvent souvent de « passer » du côté acheteur,

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Est-ce maintenant le bon moment pour investir?

Marc McDonald Nous sommes actuellement confrontés à un événement sans précédent avec la pandémie mondiale causée par un nouveau coronavirus qui a commencé en mars 2020. Dans quelques semaines, nous

-

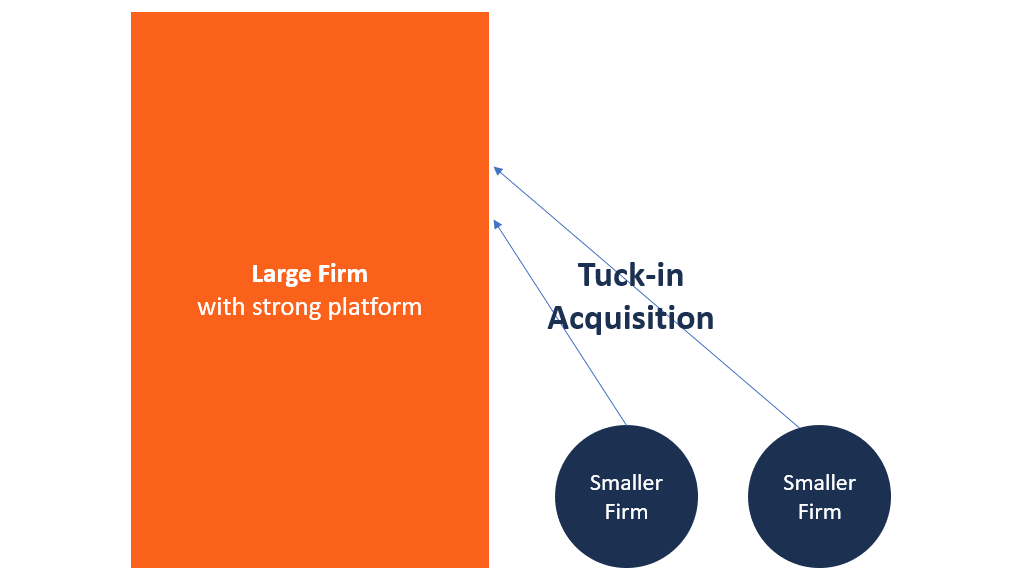

Qu'est-ce qu'une acquisition intégrée ?

Une acquisition intégrée implique lacquisition dune entreprise plus petite et son intégration dans la plate-forme de lacquéreur. LacquéreurAcquisition dactifsUne acquisition dactifs est lachat dune en

-

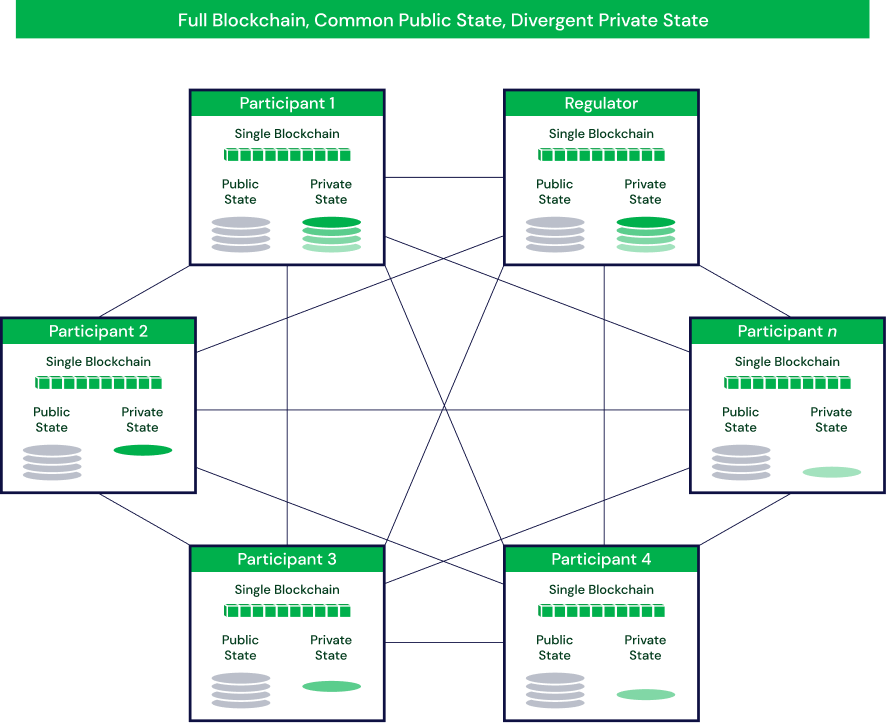

Qu'est-ce que Quorum Blockchain ?

Quorum Blockchain («Quorum») a été développé par J.P. Morgan Chase et constitue lune des premières étapes majeures dune entreprise pour promouvoir ladoption commune de la technologie blockchain parmi

-

11 façons d'éviter les frais bancaires en voyage

La pire chose à payer lorsque vous êtes en vacances, ce sont des frais pour utiliser votre propre argent. Encore pire, il y a des frais dont vous ignorez peut-être lexistence jusquà ce que vous rentri

Comptabilité

-

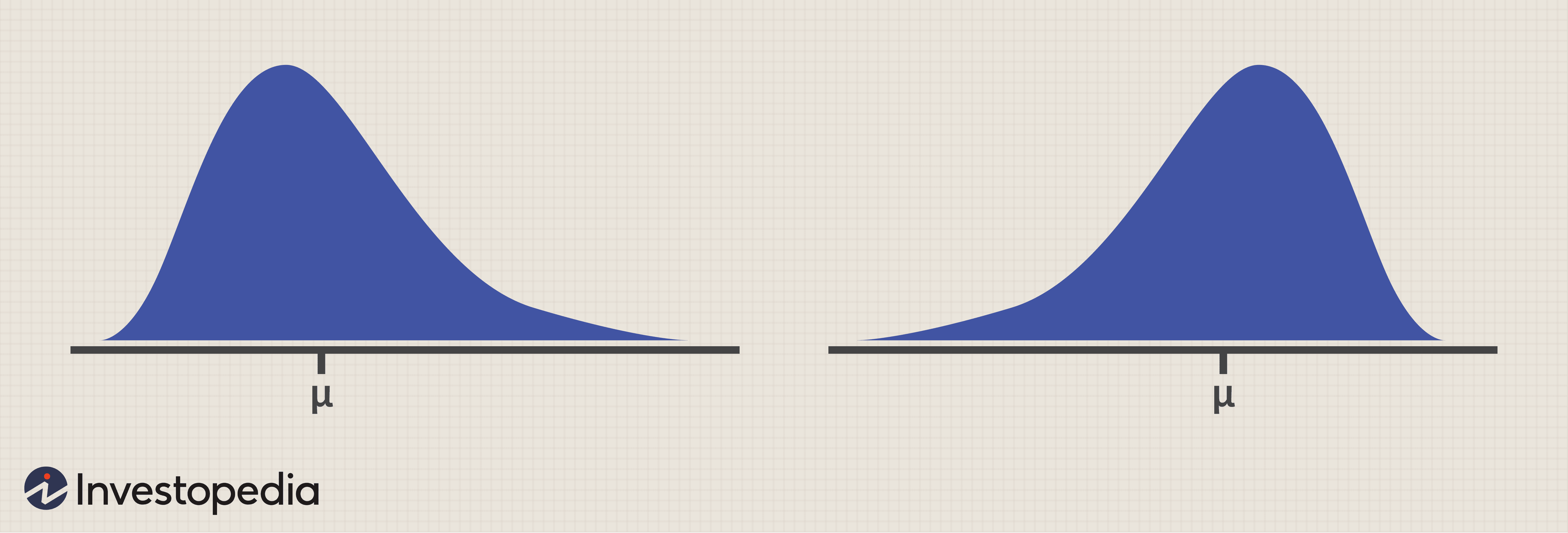

Comprendre l'analyse quantitative des hedge funds

Comprendre l'analyse quantitative des hedge funds Bien que les fonds communs de placement et les fonds spéculatifs puissent être analysés à laide de mesures et de processus très similaires, Les hedge funds ont besoin dun niveau supplémentaire de prof...

-

Comment se retirer d'un contrat d'achat et de vente sans perdre le dépôt sur une maison

Comment se retirer d'un contrat d'achat et de vente sans perdre le dépôt sur une maison Même lacheteur le plus enthousiaste peut changer davis sur un achat. Une belle, Une maison nouvellement construite et moderne peut cacher de nombreux secrets que seule une inspection de maison peut ré...

-

3 secrets de planification de retraite bien gardés que vous devez savoir

3 secrets de planification de retraite bien gardés que vous devez savoir Épargner pour la retraite est une tâche monumentale, nécessitant plusieurs décennies defforts assidus. Certaines personnes espèrent contourner cela en jouant à la loterie ou en essayant de parier sur ...

-

Qu'est-ce qu'un code de validation ?

Qu'est-ce qu'un code de validation ? Un code de validation est une couche de sécurité supplémentaire qui protège les clients contre la fraude. Un mot-clé pour effectuer des paiements en ligne ou par téléphone. Le code comprend trois ou q...