Budget 50-20-30 :Un guide simple de planification financière

Crédit image :Peter Dazeley/La banque d'images/GettyImages

Le Bureau de protection financière des consommateurs recommande un budget à tous ceux qui souhaitent un meilleur contrôle sur leurs finances personnelles et de meilleures chances d'atteindre leurs objectifs financiers. Bien qu'il existe de nombreuses méthodes de budgétisation, le budget 50-20-30 est populaire car il est à la fois suffisamment simple et flexible pour répondre à différents besoins de dépenses. Cette méthode fonctionne en allouant la moitié de votre revenu mensuel aux dépenses essentielles et en réservant le reste à vos désirs et objectifs financiers. Voici comment vous pouvez l'utiliser et quels avantages et inconvénients offre cet outil de planification financière.

Bases d'un budget 50-20-30

Le budget 50-20-30 tient compte du fait que, même si vous avez des dépenses mensuelles essentielles, vous souhaiterez également économiser de l'argent pour un objectif comme un fonds d'urgence ou la retraite, ainsi que acheter des produits non essentiels que vous appréciez. L'Université d'État du Dakota du Nord affirme que la règle générale est d'allouer la moitié de votre revenu après impôt à vos besoins (y compris les frais de subsistance communs) ; 20 pour cent vers l’épargne, le remboursement de la dette et l’investissement ; et 30 pour cent vers vos désirs.

Pour comprendre à quoi pourrait ressembler ce type de budget pour vous, jetez un œil à ce qui pourrait figurer dans chacune de ces catégories budgétaires :

- Besoins (nécessaires à la survie) :Paiement du loyer/hypothèque, services publics, épicerie, carburant, divers régimes d'assurance (assurance habitation et maladie), frais de garderie, frais médicaux et paiements minimums pour certaines autres dettes (comme votre prêt automobile et votre prêt étudiant)

- Épargner/investir/endetter (pour les projets futurs) :Fonds d'urgence, compte d'épargne pour un acompte de maison ou une épargne-études, cotisations IRA, paiements de dettes de carte de crédit et remboursement de dettes supplémentaires et argent pour d'autres investissements

- Désirs (pas indispensables) :abonnements comme Netflix, restaurants, divertissements, vêtements, frais liés aux loisirs, gadgets, abonnement à une salle de sport et vacances

En examinant des exemples de budgets 50-20-30, vous constaterez peut-être que les éléments alloués aux catégories peuvent différer légèrement, notamment en ce qui concerne le remboursement des dettes. L'essentiel sera toujours de se concentrer d'abord sur la couverture des dépenses essentielles et, si nécessaire, d'adapter soigneusement le budget à votre situation financière.

Cette méthode fonctionne en allouant la moitié de votre revenu mensuel aux dépenses essentielles et en réservant le reste à vos désirs et objectifs financiers.

Utiliser cette méthode de budgétisation

Pour voir un exemple, considérons que votre salaire mensuel net est de 3 000 $. . Par conséquent, vous voudriez allouer 1 500 $ aux besoins, 600$ à des économies et 900 $ à vos envies. Vous examinerez ensuite les reçus antérieurs, les transactions bancaires et autres documents pour déterminer vos dépenses mensuelles typiques. Vous pouvez trouver 50-20-30 modèles et feuilles de calcul de budget personnel en ligne afin que vous puissiez facilement saisir vos revenus et classer vos dépenses dans les trois catégories.

Si vous constatez que les dépenses d'une catégorie dépassent le pourcentage cible, c'est un bon signe pour évaluer si la dépense est essentielle ou pourrait être réduite. Le Massachusetts Institute of Technology suggère de se concentrer sur la réduction des coûts dans la catégorie des besoins, car c'est la plus flexible. Vous avez également la possibilité d'essayer d'augmenter vos revenus pour augmenter votre allocation à chaque catégorie.

Pour la partie épargne/investissement/remboursement de dettes, vous devrez également réfléchir à vos objectifs. Par exemple, vous souhaitez peut-être mettre de l’argent sur un compte bancaire pour votre prochain mariage ou choisir des investissements pour votre épargne-retraite. D'un autre côté, vous préférerez peut-être consacrer davantage à votre dette pour améliorer votre cote de crédit.

La règle budgétaire 50-20-30 est-elle efficace ?

Si vos dépenses entrent bien dans les trois catégories et que vous suivez votre budget de près, utiliser la règle budgétaire 50-20-30 peut être un moyen simple de commencer à gérer vos finances. Il est également utile de disposer d'une certaine flexibilité pour tenir compte de votre situation financière, à condition que vous vous assuriez que vos dépenses essentielles soient priorisées et que vous puissiez investir de l'argent pour atteindre vos objectifs futurs.

Cependant, la répartition des catégories peut ne pas convenir à tout le monde. Par exemple, en période de hausse des coûts du logement et des prix élevés de l’essence et de la nourriture, vous pourriez avoir du mal à consacrer seulement la moitié de votre revenu après impôt à tous vos besoins. Dans ce cas, vous devrez compenser avec moins d'argent pour vos désirs et vos objectifs d'épargne ou trouver un moyen d'augmenter vos revenus.

La Teachers Insurance and Annuity Association mentionne qu’il peut être difficile de différencier les désirs et les besoins, de sorte que le budget peut être moins efficace pour réduire les coûts inutiles. Il existe également le risque que l'allocation de 20 % à l'épargne ne soit pas suffisante pour votre retraite, votre épargne d'urgence ou d'autres objectifs importants. Par conséquent, vous pourriez décider d'utiliser cet outil davantage comme moyen général de suivre vos dépenses essentielles par rapport à vos dépenses discrétionnaires et de surveiller vos sorties de fonds.

-

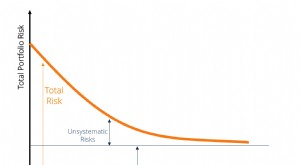

Qu'est-ce que le risque systématique ?

Le risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté dune entreprise ou dun individu spécifique. Le risque systématique est causé par des fac

-

Mise à jour de la relance :les États distribuent des chèques de relance, mais est-ce une bonne chose ?

Est-ce quun chèque financé par lÉtat en-tête de votre chemin ? Points clés Les États ayant des excédents budgétaires distribuent des chèques de remise cette année. Bien que de nombreuses personnes

Budget

- Combien de temps dois-je conserver les factures,

- Combien de temps les virements bancaires prennent-ils ?

- Comment construire un court de tennis pas cher

- Comment vérifier un chèque de banque

- Comment déposer les chèques de personnes décédées

- Les téléphones Android sont préinstallés avec des problèmes de confidentialité

- Comment rédiger un chèque britannique

- Comment échanger des points Western Union

- Les banques déclarent-elles les chèques de caissier de 5 000 $ à l'IRS ?

-

Sondage :le S&P 500 gagnera plus de 8% l'année prochaine,

Sondage :le S&P 500 gagnera plus de 8% l'année prochaine, selon les meilleurs experts du marché Lenquête Bankrate Market Mavens au premier trimestre révèle que les meilleurs analystes sattendent à ce que le marché grimpe denviron 8,5% au cours des 12 procha...

-

Épargne retraite :11 dépenses domestiques à éliminer pour la liberté financière

Épargne retraite :11 dépenses domestiques à éliminer pour la liberté financière La retraite est le moment idéal pour profiter de la vie sans se soucier de chaque centime. Malheureusement, de petites dépenses domestiques pourraient tranquillement ronger votre épargne. Réduire les ...