Pourquoi — et quand — refinancer votre prêt auto

Beaucoup d'entre nous contractent de mauvais prêts automobiles, en raison d'un manque d'expérience, de circonstances malheureuses ou d'une combinaison des deux. Les personnes au début de leur parcours financier, en particulier, paient des taux d'intérêt plus élevés sur les prêts automobiles, car du point de vue d'un prêteur, elles n'ont pas prouvé qu'elles peuvent rembourser l'argent à temps. Ils ont un dossier de crédit « mince », ce qui signifie qu'il n'y a pas suffisamment d'informations dans leurs antécédents de crédit pour être sûrs de leur capacité de remboursement. L'un des coûts d'être jeune !

D'autres peuvent avoir besoin d'acheter une nouvelle voiture lorsque leur pointage de crédit est bien inférieur à ce qu'ils aimeraient qu'il soit. Un certain nombre de facteurs peuvent influencer positivement la cote de crédit, et peut-être qu'un an ou 18 mois après le début de votre prêt, votre crédit s'est amélioré et vous pensez qu'il est temps de renégocier les conditions de votre prêt auto.

Peu importe où vous vous asseyez, il y a des avantages et des inconvénients cruciaux à considérer avant de refinancer votre prêt auto. Nous vous expliquerons les raisons de refinancer, certains des inconvénients potentiels, quand et pourquoi cela peut être bon pour vous, et ce que vous devez savoir avant de rechercher de nouvelles offres.

Les avantages du refinancement automatique

Le refinancement de votre prêt auto ou camion actuel présente des avantages certains, surtout si vous ne prévoyez pas acheter un nouveau véhicule de sitôt.

Réduisez vos mensualités de prêt

Dépenser moins dans votre paiement mensuel est probablement la raison n ° 1 pour laquelle la plupart des gens se tournent vers le refinancement de prêt automobile. Selon le taux d'intérêt de votre prêt automobile actuel, le refinancement peut vous faire économiser jusqu'à des centaines de dollars par mois, libérant ainsi des liquidités indispensables. En règle générale, cependant, un paiement mensuel inférieur se traduit par plus d'argent payé à long terme. Assurez-vous de lire ce blog jusqu'à la fin !

Payez moins d'intérêts sur votre prêt auto

Vous avez fait le tour du pâté de maisons suffisamment de fois pour savoir que lorsque vous magasinez pour un nouvel ensemble de roues, le prix de l'autocollant que vous voyez n'est pas la même chose que le prix que vous finissez par payer, sauf si vous payez en totalité à l'avance . Si vous financez votre voiture, des intérêts seront ajoutés à votre coût total, ce qui signifie que vous rembourserez le montant initial du prêt (c'est-à-dire le principal) plus un montant supplémentaire déterminé par le taux d'intérêt et le calendrier de remboursement, ou la durée du prêt.

Par exemple, une voiture de 15 000 $ financée à 3,5 % pendant 60 mois vous coûtera au final 16 380 $ :le montant initial, plus un total de 1 380 $ d'intérêts. Si vous aviez la même transaction financée à 3,0 %, cela vous ferait économiser 180 $. Chercher un meilleur taux d'intérêt est une autre raison très courante pour laquelle les gens envisagent de refinancer. (Recherchez "Calculatrice de refinancement automatique" et vous pourrez jouer vous-même avec certains chiffres.)

Supprimer ou ajouter un cosignataire

Si vous étiez jeune ou aviez une mauvaise cote de crédit lorsque vous avez acheté votre voiture, vous avez peut-être eu besoin de l'aide d'un cosignataire. Il s'agit d'une personne au profil financier plus sain qui accepte d'assumer une partie du risque pris par l'institution financière prêteuse. Cela a beaucoup de sens à 20 ans, mais partager indéfiniment la propriété de votre véhicule avec vos parents n'est pas idéal. Lorsque vous refinancez votre prêt existant, vous concluez un tout nouvel accord avec le prêteur.

Changer de prêteur

Dans le même ordre d'idées, si vous n'êtes pas satisfait pour une raison quelconque de l'institution financière qui a émis votre prêt automobile actuel, vous pouvez refinancer ailleurs. En plus des facteurs clés mentionnés ci-dessus - la durée du prêt, le calendrier de remboursement et le taux d'intérêt - il existe certains éléments incorporels difficiles à voir lorsque vous débutez dans votre parcours financier. De nombreuses personnes recherchent un prêt de refinancement automobile auprès d'une petite banque locale ou d'une coopérative de crédit au lieu d'un prêteur majeur pour la couche supplémentaire de service à la clientèle et de soins que les prêteurs locaux fournissent.

Les inconvénients du refinancement automatique

Ça sonne bien, non ? Mais il y a aussi d'autres considérations.

Vous pourriez dépenser plus à long terme

Comme mentionné ci-dessus, un paiement mensuel inférieur est une raison attrayante de refinancer votre auto, mais cela peut parfois signifier que vous payez plus d'intérêts à long terme. Un paiement inférieur signifie généralement une durée de prêt plus longue, ce qui signifie plus d'argent dépensé globalement pendant la durée du prêt.

Imaginez que votre prêt initial était de 15 000 $ financé à 3,5 % pendant 48 mois. Votre paiement mensuel est de 335 $. Pour garder cet exemple dans des termes mathématiques lisibles, nous supposerons que vous refinancez la totalité des 15 000 $ au même taux de 3,5 %, mais que vous prolongez la durée du prêt à 60 mois. Votre nouveau paiement mensuel tombe à 273 $. Avoir les 62 $ supplémentaires par mois peut valoir le changement, mais vous devriez connaître le compromis :avec le prêt de 48 mois, le montant total que vous remboursez est de 16 080 $, mais avec le prêt de refinancement automobile de 60 mois, le montant total que vous payez est de 16 380 $.

Votre pointage de crédit pourrait être impacté

Le refinancement de votre prêt auto peut affecter négativement votre pointage de crédit. C'est une préoccupation pour de nombreuses personnes, en particulier les personnes qui sont obligées de contracter un prêt automobile à taux d'intérêt plus élevé qu'elles ne l'auraient souhaité en raison d'une faible cote de crédit. La bonne nouvelle est que dans la plupart des cas, votre pointage de crédit ne subit qu'un petit coup temporaire lorsque vous contractez un prêt de refinancement automobile.

Comment le refinancement automatique affecte-t-il votre pointage de crédit ?

Il y a trois principaux domaines que le refinancement affectera en matière de crédit.

Demande de crédit

Toute institution financière prêteuse, de la plus grande mégabanque à la plus petite coopérative de crédit à guichet unique, devra extraire votre pointage de crédit afin de déterminer les taux d'intérêt qu'elle peut offrir sur votre prêt auto refi. Le jargon de l'industrie pour le type de vérification de crédit qui est effectué lorsque vous demandez une nouvelle ligne de crédit (comme un prêt de toute sorte) est un « coup dur », et trop de tirages durs effectués en trop peu de temps peuvent nuire à votre crédit. score.

Vous pouvez aider à minimiser l'impact en faisant des recherches sur les institutions financières avant de postuler et en déterminant quels prêteurs offrent le meilleur taux d'intérêt et la meilleure durée de prêt pour vos besoins. Si vous connaissez votre pointage de crédit, vous pouvez demander à un prêteur potentiel quels taux il pense pouvoir offrir. C'est bien d'envoyer des demandes de prêt à plusieurs prêteurs automobiles, mais si vous suivez cette voie, il est préférable de soumettre toutes les demandes de prêt dans un délai de 14 jours. Ces demandes seront généralement regroupées en un seul "appel direct".

Modification de l'utilisation du crédit

L'utilisation du crédit est le pourcentage de votre crédit que vous avez actuellement dépensé. Par exemple :si vous avez une limite de carte de crédit de 100 $ et que vous achetez quelque chose qui coûte 30 $, vous utilisez 30 % de votre crédit. Une règle générale pour créer une bonne cote de crédit est de ne pas utiliser plus de 30 % de votre crédit. Le refinancement de votre prêt auto peut modifier le pourcentage de crédit que vous utilisez, ce qui peut entraîner une baisse de votre score.

Modification de l'historique des paiements

Votre historique de remboursement de prêt est sans doute le facteur le plus important pour établir un bon crédit, tout comme l'âge des lignes de crédit. Ces deux facteurs donnent à une institution financière des informations sur votre capacité à rembourser à temps et de manière cohérente. Lorsque vous refinancez, vous supprimez essentiellement la ligne de crédit précédente, ce qui signifie que vous perdez cet historique de remboursement. Tant que vous effectuez vos nouveaux remboursements de prêt à temps après le refinancement, cela s'équilibrera, mais assurez-vous de ne pas manquer le dernier paiement sur le prêt initial.

Quand devriez-vous refinancer votre prêt auto ?

Est-ce le bon moment ? Cette réponse peut être différente pour chaque propriétaire de véhicule. Voici quelques considérations :

Votre pointage de crédit s'est amélioré

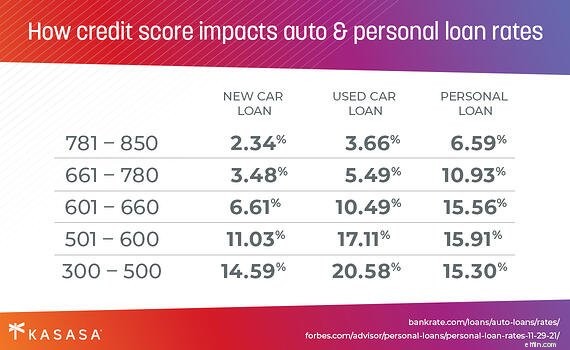

Beaucoup d'entre nous, en particulier les débutants, finançons l'achat d'une nouvelle voiture même si nous n'avons pas un crédit exceptionnel. À mesure que nous vieillissons et (espérons-le) que nos cotes de crédit s'améliorent, nous avons accès à de meilleurs taux d'intérêt pour le refinancement automobile. C'est l'une des nombreuses raisons pour lesquelles connaître votre pointage de crédit est si important. Si votre score passe de bon à excellent, cela pourrait être un excellent moment pour envisager un refinancement.

Les tarifs ont baissé

Lorsque la Fed augmente ou diminue les taux d'intérêt, les banques et les coopératives de crédit font de même. Si vous avez financé votre voiture pendant une période de taux élevés, puis que les taux baissent, c'est le bon moment pour envisager un refinancement. (Pssst… c'est le cas en ce moment !)

Vous avez établi suffisamment d'historique de paiement

Beaucoup d'entre nous trouvent la voiture qui nous plaît et obtiennent ensuite un financement par l'intermédiaire du concessionnaire... et ce ne sont pas toujours les meilleures offres. En rentrant chez vous avec votre nouvelle voiture, vous pourriez passer devant le panneau d'affichage d'une institution financière communautaire, pour vous rendre compte qu'elle offre un bien meilleur taux d'intérêt.

Malheureusement, il est difficile de faire un retour sur un prêt de 4 ans. S'il s'agit de votre première voiture, vous devrez établir un historique de remboursement avant d'envisager un refinancement ; généralement un an. Si vous avez un historique de crédit plus long, vous pouvez envisager de refinancer votre prêt automobile après six mois.

De quoi avez-vous besoin avant de refinancer ?

Prêt à commencer? Assurons-nous.

Votre pointage de crédit

Connaître votre pointage de crédit est important pour déterminer les offres de refinancement auxquelles vous pouvez vous attendre. Si votre pointage de crédit a baissé, il est peu probable que vous trouviez de meilleures conditions que celles que vous avez sur votre prêt existant. Heureusement, tout le monde a le droit de connaître gratuitement son pointage de crédit auprès de chacun des bureaux de crédit.

Les détails de votre voiture

Les institutions financières voudront connaître les détails du véhicule que vous refinancez. Soyez prêt avec la marque, le modèle, le numéro VIN et le kilométrage de votre voiture. Plus un véhicule est ancien et plus son odomètre compte de kilomètres, moins il a de valeur, ce qui signifie qu'il est moins attrayant comme garantie pour un prêteur automobile. Si vous avez une vieille voiture, vous pourriez avoir du mal à trouver une institution pour la refinancer.

Recherche

Si vous avez lu jusqu'ici, vous êtes déjà bien avancé ! Vous connaissez les raisons pour lesquelles vous devriez refinancer (ou non). Il s'agit maintenant de trouver la meilleure offre pour vous. Comme pour l'achat d'une voiture, vous devriez rechercher différentes institutions financières dans votre région. Ne vous contentez pas de regarder les tarifs. Considérez les services, les fonctionnalités et les capacités numériques d'un prêteur potentiel. Rembourser le prêt devrait être plus facile que de le contracter.

Le meilleur des deux mondes ?

Les gens refinancent parce qu'ils ont besoin de plus de liquidités aujourd'hui et parce qu'ils veulent se désendetter plus rapidement. Ne serait-ce pas bien si vous pouviez avoir les deux ?

Le prêt Kasasa ® est exactement cela, un prêt de refinancement automobile dans la zone boucle d'or entre de meilleurs taux et des conditions de remboursement plus flexibles. Le prêt Kasasa est le premier et le seul prêt pour offrir Take-Backs ™, une fonctionnalité innovante qui vous permet de rembourser un prêt à l'avance, mais d'accéder à ces fonds supplémentaires chaque fois que vous en avez besoin.

Supposons que vous refinancez votre prêt auto existant avec un nouveau de Kasasa ® parce que dans l'année qui s'est écoulée depuis que vous avez acheté votre voiture, vous avez trouvé un emploi, vous avez remboursé vos prêts à temps et votre pointage de crédit s'est progressivement amélioré. Maintenant, la fin de l'année approche et un bonus de 1 000 $ arrive sur votre compte bancaire (chanceux !). Vous savez qu'en versant ce bonus sur votre prêt auto, vous pouvez réduire mois sur la durée de votre prêt et économisez beaucoup en intérêts. Vous naviguez sur la voie rapide pour vous libérer de vos dettes, jusqu'à ce que vous ayez une crevaison.

La vie arrive. Vous prenez 500 $ de ce bonus que vous avez payé à l'avance et c'est directement dans votre compte bancaire pour payer un nouveau pneu, grâce à Take-Backs. Cela ne semble-t-il pas être la façon la plus intelligente de se refaire automatiquement ?

-

Pourquoi devriez-vous envisager le refinancement automatique AUJOURD'HUI

Que vous sachiez déjà ce quest le refinancement automatique et comment le refinancer ou que vous commenciez tout juste à réaliser que cest quelque chose que vous voudrez peut-être faire éventuellement

-

Comment - et où - refinancer votre prêt auto

Nous avons passé en revue les avantages et les inconvénients du refinancement automobile, quand et pourquoi vous devriez refinancer votre voiture. Passons maintenant aux trucs en laiton (ou aux écrous

Financement Automobile

- Pourquoi votre livraison de nourriture pourrait être froide

- Que se passe-t-il lorsque vous refinancez votre maison ?

- Pourquoi et quand éviter de tenir des inventaires

- Votre pointage de crédit — et pourquoi c'est important

- Est-ce le bon moment pour refinancer votre prêt auto ?

- Quand refinancer votre voiture :un guide de prise de décision

- Comment et quand refinancer un prêt personnel

- Comment refinancer votre prêt étudiant

- Quand — et pourquoi — utiliser un prêt personnel pour la rentrée scolaire

-

5 raisons de refinancer votre prêt auto

5 raisons de refinancer votre prêt auto Pourquoi ne refinanceriez-vous pas votre prêt auto si cela vous permet déconomiser de largent ? Au moment où les taux dintérêt baissent, le buzz du refinancement hypothécaire commence. Pourtant, ...

-

Quand refinancer une voiture (et quand attendre)

Quand refinancer une voiture (et quand attendre) Lannée dernière a été une période brutale pour acheter une voiture, depuis les premiers jours de lincertitude pandémique jusquà la vague actuelle de problèmes de chaîne dapprovisionnement et de pénuri...