Un coach de retraite numérique gratuit vise à éliminer l'angoisse de la planification de la retraite

Si tu es comme moi, vous redoutez de penser à la planification de la retraite. Mais un nouveau site Web de deux organisations à but non lucratif, AARP et le Conseil de la publicité, intègre un « coach numérique à la retraite » qui vous aide à démarrer avec un minimum de douleur.

C'est beaucoup dire. Selon une enquête commandée par l'AARP et Ad Council, 45% des Américains à revenu modeste entre 40 et 59 ans ont déclaré qu'ils préféreraient une visite chez le dentiste à une rencontre avec un conseiller financier. Le même sondage a révélé que 49 pour cent des personnes de ce groupe d'âge n'étaient pas confiantes quant à la planification de la retraite.

Être sûr, il y a beaucoup d'obstacles à l'épargne-retraite, y compris les budgets serrés et le manque de confiance financière. Pourtant, la plupart des 40-59 ans interrogés ont déjà rencontré d'importants défis financiers dans leur vie, y compris l'achat d'une voiture ou d'une maison, ou rembourser un prêt étudiant ou une hypothèque. Plus de la moitié d'entre eux ont utilisé des stratégies d'économie d'argent telles que le découpage de coupons et les comparaisons de prix.

Avec ces données à l'esprit, L'AARP et l'Ad Council ont créé AceYourRetirement.org, un site Web gratuit qui élimine beaucoup de complexité et de stress de l'épargne-retraite. C'est aussi là que vous rencontrerez un chatbot nommé Avo, coach retraite numérique du site. Mais pourquoi un chatbot ?

« Les gens se sentent déjà dépassés ou stressés lorsqu'ils pensent à leur épargne-retraite, " dit Mary Liz Burns, le Directeur Stratégique de la Résilience Financière chez AARP, " et nous voulions créer une expérience stimulante pour aider les gens à se mettre sur la bonne voie - ils pouvez fais ça ! AceYourRetirement.org et notre sympathique coach numérique, Avo sont amusants et accessibles à tous, et il n'y a pas de jugement. Lorsque vous utilisez le site, vous avez l'impression d'envoyer simplement un texto à un ami."

Voici ce que j'ai trouvé lors de ma visite.

Il ne ressemble pas aux autres sites Web de planification de la retraite

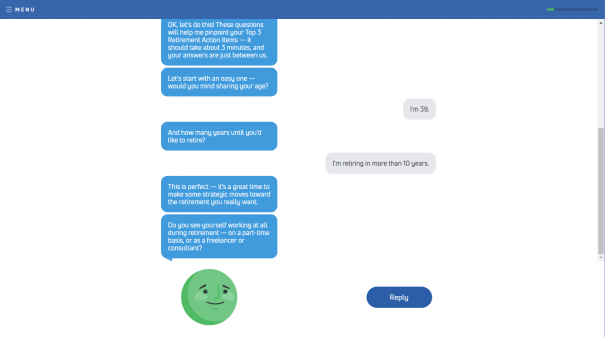

Voici une capture d'écran de ma visite.

Cela ressemble plus à l'interface d'une application de chat ou de SMS pour smartphone qu'à un outil de comptabilité. Il n'y a pas de champs de formulaire à remplir avec des informations personnellement identifiables, ou des feuilles de calcul à télécharger et à enregistrer. Il n'y a pas d'annonces proposant des produits d'épargne-retraite (il a été créé par des organisations à but non lucratif, après tout).

Après avoir cliqué sur quelques écrans d'introduction, un chatbot souriant nommé Avo vous regarde et commence à vous poser des questions. Avo est un « coach numérique à la retraite » qui rend l'ensemble du processus convivial et solidaire. Vous répondez à ses questions en tapant quelques mots dans la fenêtre de chat ou en sélectionnant "oui" ou "non" avec un bouton curseur.

Il ne vous demande pas un tas de détails financiers

Avo demande votre âge, lorsque vous envisagez de prendre votre retraite, si vous prévoyez de travailler à temps partiel une fois que vous le faites, et si vous avez des enfants. Une seule question est difficile :le pourcentage du revenu que vous mettez déjà de côté pour la retraite, donc vous voudrez peut-être vous en occuper avant de commencer.

Après une demi-douzaine de questions similaires, il revient avec quelques conseils. Le questionnaire était beaucoup plus court que ce à quoi je m'attendais.

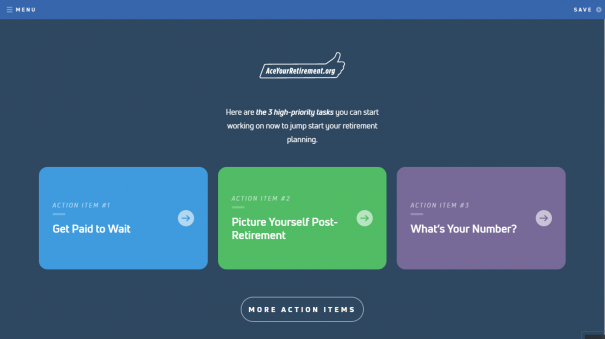

Il vous donne trois éléments d'action lorsque vous avez terminé

Les miens étaient :

- Soyez payé pour attendre.

- Imaginez-vous après la retraite.

- Quel est ton numéro?

Avec les éléments d'action, le site Web laisse tomber le chatbot et s'attaque à des punaises de cuivre.

« Être payé pour attendre » m'a conseillé de retarder la prise de sécurité sociale pour maximiser ma mensualité. Il m'a également indiqué des outils supplémentaires où je peux apprendre mon âge de retraite à taux plein (selon l'Administration de la sécurité sociale), et combien je peux m'attendre à recevoir une fois que je prends la sécurité sociale.

Lire ceci est un peu plus compliqué que de répondre aux questions d'un chatbot, mais honnêtement, cela ne prend encore que 20 minutes max. Les deux autres éléments d'action étaient plus détaillés et nécessitaient plus de temps – et de détails financiers – avant que je puisse les cocher sur ma liste de choses à faire.

C'est un joli visage en plus d'une grande profondeur de planification de la retraite

Creuser dans les deux autres éléments d'action signifiait examiner mes économies et dépenses actuelles pour estimer mes besoins après la retraite et calculer combien j'avais besoin d'économiser pour y arriver. Ce sont les calculs familiers que l'on trouve sur les sites Web de planification de la retraite sur Internet.

Présenté ici comme une série de tâches étape par étape, la route à parcourir semble un peu moins intimidante. Cela ne veut pas dire que le montant requis que je dois économiser n'est pas intimidant - il l'est ! — mais avec l'aide du site, au moins j'ai un chiffre à viser.

Le site me met sur la bonne voie, mais je dois suivre

Avec l'objectif d'épargne en main, J'ai une idée de l'ampleur du défi qui m'attend, mais j'ai encore beaucoup de travail à faire. J'ai besoin d'augmenter mes économies pour atteindre ce nombre, et il n'y a pas que répondre à des questions dans le chat et remplir les champs de la calculatrice. Je dois choisir les bons véhicules d'épargne, prioriser certaines dépenses, et éliminer la dette de carte de crédit une fois pour toutes.

Les ressources incluses dans les éléments d'action offrent des détails supplémentaires sur la façon d'accomplir certaines de ces tâches importantes. C'est encore beaucoup de travail, mais au moins avec les conseils fournis, je suis plus confiant maintenant que je sais par où commencer.

Avo sera-t-il un conseiller financier à l'avenir ?

Il y a beaucoup de discussions dans les cercles des finances personnelles sur l'utilisation de « nudges » comportementaux pour aider les gens à devenir meilleurs dans la gestion de l'argent, y compris la planification de la retraite. Les applications de finances personnelles populaires telles que Mint et Personal Capital facilitent la tâche en éliminant une grande partie de l'ennui grâce à l'automatisation, et ils le rendent plus amusant avec des interfaces conviviales.

Autre part, les experts financiers nous encouragent souvent à automatiser l'épargne par dépôt direct à partir de nos chèques de paie, et il y a eu une évolution vers des déductions 401 (k) « opt-out » plutôt que « opt-in ». Lorsque les déductions sont effectuées par défaut, nous sommes beaucoup plus susceptibles d'en profiter.

À l'heure actuelle, Avo fait un excellent travail en aidant les épargnants réticents à surmonter la résistance précoce à la planification de la retraite. Peut-être un jour, Avo travaillera en tandem avec un robot-conseiller financier lié à nos comptes d'investissement pour nous fournir une planification financière plus approfondie.

Pour l'instant, essayez Avo et voyez si vous ne vous sentez pas plus confiant dans la planification de la retraite, trop.

-

Votre guide de la planification de la retraite

Bon nombre de nos clients veulent en savoir plus sur la planification de la retraite. Ils veulent prendre une longueur davance, et ils veulent savoir quils seront à laise dans leurs années dor. Si v

-

Planification des frais médicaux à la retraite

Si vous pensez à la retraite, vous devriez également penser au coût des soins de santé pendant la retraite. La plupart des experts estiment que les dépenses personnelles moyennes à vie pour un couple

Retraite

- Planification de la retraite

- Logiciel de planification de retraite :que peut-il faire pour vous ?

- Planification financière de la retraite anticipée

- Utilisez les cotisations de rattrapage pour compléter votre retraite

- Introduction au logiciel de planification de la retraite

- 3 pièges de l'utilisation d'un logiciel de planification de la retraite

- Planification du revenu de retraite :rentes,

- Guide de planification de retraite gratuit de Vanguard

- Planification de la retraite :un guide étape par étape

-

C'est si simple :6 étapes pour une retraite stable

C'est si simple :6 étapes pour une retraite stable Si vous débutez en finances personnelles, vous pourriez vous retrouver à penser quatteindre la retraite, cest un peu comme atteindre un endroit mythique comme Poudlard. Dans les deux cas, le processus...

-

6 bons emplois de retraite

6 bons emplois de retraite Avec le coût de la vie toujours en hausse, les retraités sont à la recherche de moyens créatifs pour compléter leurs revenus. Et pour ceux qui vivent de revenus fixes, trouver un travail à temps parti...