Construire la sécurité financière :un guide complet sur la budgétisation d’urgence

Il y aura forcément un moment dans votre vie où vous serez confronté à une urgence. Que vous soyez confronté à des frais médicaux imprévus, à un changement majeur dans votre relation familiale (comme un divorce) ou à une pandémie mondiale, c'est une excellente idée de créer un budget d'urgence.

Notre monde est actuellement confronté à la pandémie de COVID-19. Les finances de millions de personnes sont affectées par cette pandémie mondiale. Les petites entreprises ont été contraintes de fermer leurs portes et les entreprises ont licencié leurs employés.

Si vous vous sentez anxieux en ce moment… vous n'êtes pas seul ! Il est tout à fait normal de se sentir nerveux et incertain lorsqu’une crise comme celle-ci survient. Et lorsque quelque chose comme cela se produit, il est préférable d'établir votre budget d'urgence.

Apprenez à établir un budget d'urgence pour ne pas prendre de retard sur vos factures ou vous endetter.

Qu'est-ce qu'un budget d'urgence ?

Un budget d'urgence est simplement un budget que vous établissez en cas d'urgence.

C’est le budget vers lequel vous vous tournerez si un membre de votre famille est licencié ou perd son emploi. C’est également parfait si vous avez soudainement besoin de commencer à économiser beaucoup d’argent.

Fondamentalement, si jamais il y a une urgence (disons… une pandémie mondiale), vous utiliserez ce budget. Ce sera votre stratégie privilégiée pour réduire vos dépenses afin d'économiser beaucoup d'argent.

Un budget d’urgence est très différent d’un budget ordinaire. Dans votre budget quotidien, vous pouvez ajouter des dépenses supplémentaires ou des produits de luxe.

Mais en cas d’urgence budgétaire, vous souhaiterez les supprimer afin de pouvoir économiser le plus d’argent le plus rapidement possible. Il est préférable de s’asseoir avec votre conjoint ou partenaire pour établir ensemble un budget d’urgence. Vous voudrez tous les deux être sur la même longueur d’onde avec vos finances. Il est préférable de communiquer sur les finances au moins une fois par semaine.

Lorsqu'il s'agit de créer un budget d'urgence, vous devrez faire plusieurs choses pour le rendre efficace.

1. Sachez où vous en êtes financièrement

Si vous êtes dans une situation où vous devez commencer à économiser de l’argent rapidement, il est bon de savoir où vous en êtes avec votre argent. Parfois, il peut être angoissant de faire face à sa vérité financière, mais il est important que tout le monde (oui, TOUT LE MONDE) sache exactement combien d’argent se trouve sur son compte courant et son compte d’épargne. Il est également important de connaître le montant de vos dettes.

Avant de faire quoi que ce soit, obtenez une idée claire de vos finances. Connectez-vous à vos comptes et notez où vous en êtes. Ces informations vous aideront à élaborer un meilleur plan pour aller de l'avant.

2. Arrêtez de payer un supplément pour vos dettes.

Même si vous espérez vous libérer de vos dettes, ce n’est pas le moment d’effectuer des remboursements supplémentaires. En cette période incertaine, il est préférable d’économiser le plus d’argent possible.

Au lieu de suivre le plan boule de neige ou avalanche de dettes, effectuez simplement des paiements minimums sur vos prêts.

3. Créez un compte d'épargne distinct.

Une fois que vous avez arrêté de payer des dettes supplémentaires, il est temps de créer un compte d’épargne distinct sur lequel vous pouvez commencer à économiser de l’argent supplémentaire. Cet argent peut être utilisé pour vous aider à payer vos factures futures, votre hypothèque ou à faire vos courses si vous manquez d'argent.

En cas de crise ou d'urgence, vous souhaiterez pouvoir accéder rapidement à votre argent. Peu importe que vous ouvriez un compte d’épargne en ligne (j’adore personnellement Ally Bank) ou que vous ouvriez un autre compte d’épargne auprès de votre banque locale.

L'objectif est d'en installer un immédiatement.

Une fois que tout s’est calmé et que vous avez repris votre vie normale, vous pouvez toujours prendre l’argent supplémentaire que vous avez économisé et l’endetter.

4. Annulez tout abonnement inutilisé ou inutile.

Je suppose que vous avez probablement quelques abonnements ou factures mensuelles inutiles qui sortent de votre compte courant chaque mois. Vous pouvez économiser une bonne somme d'argent chaque mois en annulant simplement tout abonnement qui ne vaut tout simplement pas votre argent pour le moment.

Pour ce faire, imprimez vos relevés bancaires des trois derniers mois. Prenez un surligneur et mettez en surbrillance chaque abonnement ou paiement mensuel régulier que vous effectuez. S’il s’agit de quelque chose qui sort mensuellement, trimestriellement ou annuellement, mettez-le en évidence.

Passez au peigne fin chacune de ces dépenses. Demandez-vous s’ils sont vraiment nécessaires. Pouvez-vous vivre sans pendant quelques mois ? Êtes-vous prêt à sacrifier cette dépense pour économiser de l’argent ?

Si vous êtes vraiment dans une situation d'urgence telle qu'une perte d'emploi, cela vaut probablement la peine de supprimer les abonnements supplémentaires (comme Amazon Prime) afin d'avoir suffisamment d'argent pour couvrir les factures nécessaires.

5. Supprimez toutes les dépenses inutiles ou supplémentaires.

Une fois que vous avez supprimé tous les abonnements inutiles, il est temps d'avoir une conversation honnête avec vous-même sur vos habitudes de dépenses.

Il est peut-être temps de faire une pause avec les manucures, les cafés au lait supplémentaires ou les repas au restaurant. Si vous êtes réellement confronté à une urgence, c’est le moment d’être impitoyable !

N'oubliez pas que vous pourrez toujours réintégrer ces éléments dans votre budget normal une fois que tout sera réglé.

6. Réduisez vos factures mensuelles.

Après avoir supprimé de votre budget toutes les dépenses et abonnements inutiles, il est temps de réduire vos factures mensuelles.

Saviez-vous que vous pouvez appeler vos sociétés de facturation et négocier un tarif inférieur ? Commencez par appeler le service de facturation et expliquez votre situation. Dites-leur que votre objectif est de toujours pouvoir payer votre facture chaque mois, mais que pour ce faire, vous devrez réduire votre facture.

Demandez à la personne avec qui vous parlez si elle peut vous aider à trouver une solution afin que vous puissiez continuer à faire affaire avec elle pendant cette urgence.

La plupart des entreprises sont prêtes à négocier avec vous car elles préfèrent vous garder comme client payant.

7. Réduisez le taux d’intérêt de votre carte de crédit.

Tout comme vous pouvez appeler et réduire vos factures mensuelles, vous pouvez également appeler les sociétés émettrices de vos cartes de crédit pour réduire le taux d’intérêt de vos cartes de crédit.

Cela contribuera à réduire votre paiement mensuel, car votre taux d’intérêt global sera inférieur. Appelez simplement la société émettrice de la carte de crédit et expliquez votre situation actuelle. Demandez-leur s’il existe un moyen d’obtenir un taux d’intérêt inférieur.

Soyons honnêtes, ça ne fait pas de mal de demander ! Le pire qu'ils puissent dire, c'est non.

8. Réduisez votre budget alimentaire.

La nourriture est de loin l’une des dépenses variables les plus importantes dans le budget de la plupart des gens.

Il y a de fortes chances que vous puissiez réduire votre budget alimentaire pour vous aider à économiser de l’argent chaque mois. En planifiant simplement vos repas, en gardant le dîner simple et en profitant des soldes, vous pourrez économiser beaucoup d'argent chaque mois.

Et rappelez-vous… ce n’est pas parce que vous ne sortez pas dîner maintenant que vous ne sortirez plus jamais manger. Parfois, face à une urgence, il faut faire quelques sacrifices.

Vous voulez en savoir plus sur la planification des repas avec un budget limité ? Découvrez l'un de mes articles les plus populaires ici.

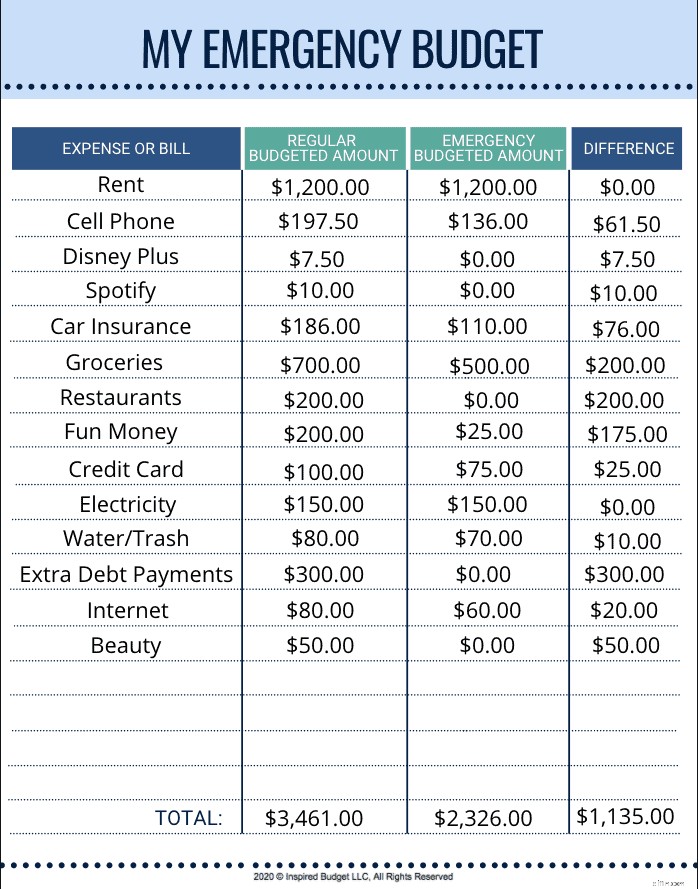

Un exemple de budget d'urgence

Si vous êtes comme moi, vous êtes peut-être un apprenant visuel.

Pour vous aider à voir combien d’argent vous pouvez économiser en rédigeant un budget d’urgence, j’ai créé un exemple de budget d’urgence. Ce budget montre combien une famille est capable d'économiser lorsqu'elle doit vivre avec moins.

Suivez vos dépenses

À mesure que vous avancez dans vos finances, il est important de savoir si vous respectez réellement votre budget. Très souvent, les gens rédigent un budget mais ne le respectent pas.

En suivant vos dépenses et en les dépensant au centime près, vous vous tiendrez responsable du respect des objectifs budgétaires et financiers que vous vous êtes fixés.

Le suivi de vos dépenses vous aidera également à rédiger un budget réaliste pour votre famille. Vous découvrirez rapidement les domaines dans lesquels vous avez tendance à dépenser trop chaque mois.

Très souvent, les gens me demandent comment ils devraient suivre leurs dépenses. Pour être honnête, la façon dont vous suivez vos dépenses n’a pas d’importance ! Que vous soyez du genre papier-crayon, que vous utilisiez une application ou que vous ayez une feuille de calcul sur votre ordinateur, tout ce qui compte c'est que vous trouviez un système qui vous convient !

Notre famille utilise personnellement Quicken pour suivre nos dépenses et nos dépenses depuis 10 ans. J'aime pouvoir insérer des factures et des dépenses dans Quicken avant qu'elles ne sortent de mon compte courant via la rédaction automatique. Cela me permet de savoir à tout moment combien d’argent j’ai sur mon compte.

Appuyez sur « pause » sur vos objectifs financiers

Si vous avez perdu votre emploi ou si vous êtes confronté à une autre urgence financière, il est temps de faire une pause dans vos objectifs financiers. Cela peut signifier que vous n’envoyez plus d’argent supplémentaire sur vos dettes, sur votre compte de retraite ou que vous n’épargnez plus pour des vacances.

Ce n’est pas parce que vous ne progressez plus en ce moment que vous ne progresserez pas à l’avenir. N'oubliez pas :l'objectif est de ne pas s'endetter en cas d'urgence.

Pourquoi avez-vous besoin d'un fonds d'urgence MAINTENANT

Si vous ne disposez pas déjà d’un fonds d’urgence, le moment est venu d’en créer un. Un fonds d’urgence est parfait pour couvrir les dépenses imprévues telles que les factures médicales, les réparations de maison ou les réparations de voiture. Un fonds d'urgence peut même être utilisé pour couvrir les factures régulières si une personne perd son emploi.

Bien que certaines personnes puissent vous conseiller d’utiliser des cartes de crédit en cas d’urgence, il est préférable d’avoir de l’argent de côté pour ce type de dépenses imprévues.

Non seulement vous éviterez les taux d'intérêt liés à l'utilisation d'une carte de crédit, mais vous serez également moins stressé lorsque vous disposerez d'un fonds d'urgence.

Combien d'argent devrait y avoir dans votre fonds d'urgence

Bien que certaines personnes puissent vous dire que vous n’avez besoin que de 1 000 $ dans votre fonds d’urgence, il est préférable d’avoir entre 3 et 6 mois de dépenses dans votre fonds d’urgence. N’oubliez pas qu’un seul mois de dépenses n’équivaut pas nécessairement au montant que vous rapportez à la maison chaque mois.

Pour déterminer combien d’argent vous devrez économiser, faites le total de toutes vos dépenses mensuelles nécessaires. Multipliez ce nombre par le nombre de mois que vous souhaitez économiser.

Cela vous donnera une bonne idée du montant raisonnable à viser lors du démarrage de votre fonds d'urgence.

Que faire si vous n'avez pas de fonds d'urgence

Si vous ne disposez pas actuellement d’un fonds d’urgence, il est temps de suspendre toute dépense supplémentaire et de commencer à épargner immédiatement.

Si vous vous trouvez dans une situation où vous n’avez pas suffisamment d’argent économisé pour couvrir une facture ou une dépense, demandez s’il existe une option pour un plan de paiement. La plupart des personnes et des entreprises seront prêtes à travailler avec vous. Ensuite, trouvez un moyen de gagner ou de gagner de l’argent supplémentaire dès que possible.

Vous pouvez en savoir plus sur la création de fonds d'urgence ici.

Rappelez-vous, cela aussi passera

Si vous êtes dans une situation difficile avec votre argent, n’oubliez pas que cela ne durera pas éternellement. Il y a de fortes chances que ce ne soit qu'une saison. Vous devrez peut-être créer un budget d'urgence pour le moment, mais cela ne signifie pas que vous en vivrez éternellement.

-

Ramit Sethis 3 meilleurs conseils

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

L'argent comptant devrait-il faire partie de votre fonds d'urgence?

Quand jétais au collège, un de mes collègues à mon temps partiel, travail sur le campus ma donné un petit cadeau amusant que jutilise encore aujourdhui. Quest-ce que cétait? Cest ce quon appelle une f

Finances

- Qu'est-ce que le rendement du dividende ?

- Fonds d’urgence :la principale raison pour laquelle les Américains ont des difficultés financières

- Qu'est-ce que le Comité Actif-Passif (ALCO) ?

- Meilleures alternatives Microsoft Money : les 12 meilleurs programmes de finances personnelles

- Tenir un journal des dépenses pour améliorer vos finances

- Qu'est-ce que le ratio de marge avant impôts ?

- Puis-je assurer une voiture avec un titre de récupération ou reconstruit?

- Combien d'argent dois-je garder sur mon compte courant ?

- 40 affirmations positives pour les étudiants

-

Entretien d'expert avec Timothy Sykes sur Penny Stocks

Entretien d'expert avec Timothy Sykes sur Penny Stocks Êtes-vous à la recherche dun moyen original dinvestir cela, si cest fait correctement, pourrait vous faire beaucoup dargent? Alors faites bien attention. Au premier coup dœil sur le site Web de Timo...

-

Qu'est-ce qu'une corrélation ?

Qu'est-ce qu'une corrélation ? Une corrélation est une mesure statistique de la relation entre deux variables. La mesure est mieux utilisée dans les variables qui démontrent une relation linéaire entre elles. Lajustement des donnée...