Fonds d’urgence :la principale raison pour laquelle les Américains ont des difficultés financières

Mais quoi qu'il en soit, la plupart des Américains se retrouveront dans une situation plutôt désastreuse si un problème coûteux survient.

En raison d'un manque de préparation, les gens sont souvent obligés d'accumuler des dettes de carte de crédit pour payer les dépenses ou de recevoir des tonnes de notifications tardives avec des frais supplémentaires, se retrouvant ainsi coincés avec de plus en plus de factures, ce qui vous coûte une chance d'accumuler cet argent.

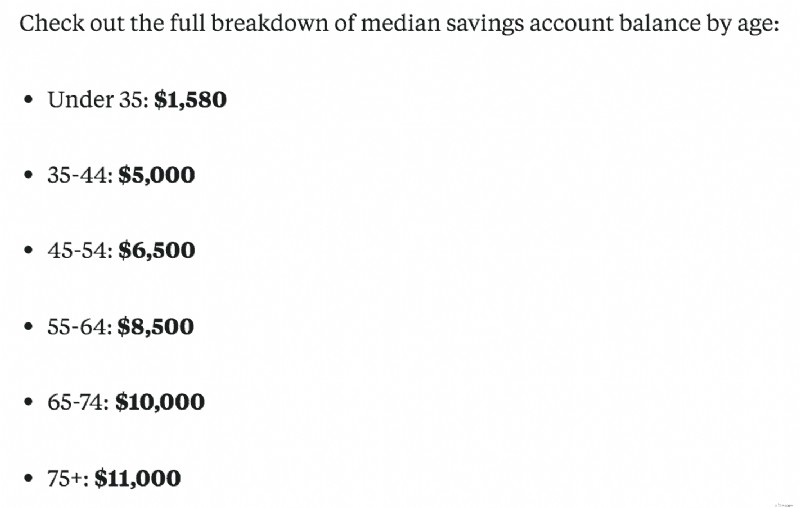

Mais ce qui est encore plus effrayant, c’est le manque d’épargne que les groupes de 35 ans et moins ont épargné. Que ce soit pour un fonds d'urgence ou pour une retraite.

Dans un article de Business Insider, ils ont ventilé les taux d'épargne selon différentes catégories en utilisant les données de l'enquête de la Réserve fédérale sur les finances des consommateurs.

Tout d'abord, le solde moyen du compte d'épargne par âge, ce qui n'était pas très joli :

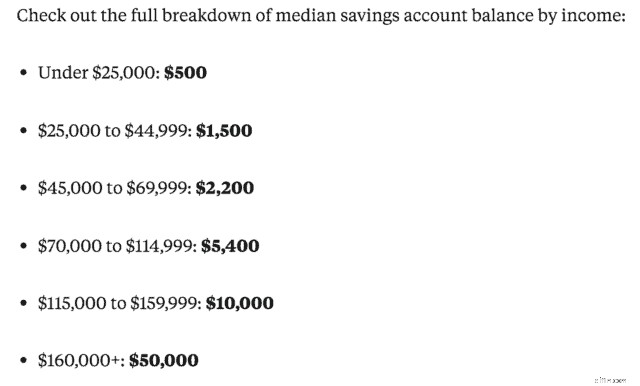

Une autre section qu'ils ont analysée était le solde médian du compte d'épargne en fonction du revenu :

Naturellement, les personnes aux revenus élevés sont en mesure d'économiser plus d'argent et plus les personnes vieillissent, plus elles auront d'argent parce que le temps est de leur côté.

Il est également logique que les 35 ans et moins disposent d'une faible épargne pour plusieurs raisons :rembourser leurs prêts étudiants, simplement développer leur carrière, peut-être continuer leurs études, etc.

Bien sûr, tout ce qui précède peut être attribué à d'autres choses, ce ne sont que quelques exemples.

Mais nous savons également que les personnes à faibles revenus ont accumulé d'énormes fortunes en matière de retraite ou d'épargne, donc le manque de revenus n'est pas nécessairement la cause principale.

Alors, pourquoi les gens semblent-ils n'avoir pas d'argent ou avoir du mal à épargner ?

Avant de me lancer, je sais que cela peut être difficile là-bas. Salaires stagnants, dette étudiante croissante, perte d’emploi, etc. Tout le monde vit une situation unique, mais beaucoup s’en sortiraient également mieux financièrement s’ils faisaient cette seule chose. Savez-vous ce que c'est ?

Vivez en dessous de vos moyens.

C’est un concept assez simple en théorie, mais il est parfois beaucoup plus difficile à suivre à long terme. Il s'agit d'un gros problème pour beaucoup de gens et la plupart ne s'en rendent même pas compte.

La définition courte de vivre en dessous de ses moyens est simple :vous devriez dépenser moins que ce que vous gagnez, prendre des décisions d'achat judicieuses et ne pas avoir à vivre d'un chèque de paie à l'autre.

Qu'il s'agisse de déclasser votre voiture, de vivre dans un appartement ou une maison abordable, de ne pas sortir manger tous les jours, etc.

Cela peut également coïncider avec l'expression « Suivez le rythme des Jones ».

Nous sommes tellement inquiets de ce que les autres possèdent :voitures de luxe, grandes maisons, bijoux coûteux, vêtements neufs, etc. que, que nous le fassions intentionnellement ou non, nous continuons d'acheter et d'améliorer nos propres biens.

Bien sûr, il y a des moments où il est normal de se faire plaisir, mais cela doit rester occasionnel.

J'ai personnellement eu du mal à vivre en dessous de vos moyens il y a quelques années avant de vraiment me lancer dans les finances personnelles.

J'ai acheté une nouvelle voiture juste au moment où j'ai trouvé mon premier emploi, j'ai séjourné dans un appartement que je pouvais à peine me permettre à l'époque, etc. Rien de tout cela n'était pour être tape-à-l'œil ou me vanter, mais je voulais être indépendant.

Il m'est arrivé de faire de mauvais choix financiers et j'étais impulsif dans mes décisions.

Idées fausses sur le fait de vivre en dessous de ses moyens

Je pense qu’une grande idée fausse selon laquelle vivre en dessous de ses moyens consiste automatiquement à supposer qu’il faut être extrêmement frugal, au point d’être bon marché. Ou que vous devez vivre un style de vie simple.

Mais c'est faux.

Vous pouvez toujours passer un bon moment et profiter de la vie, sans avoir à vous démener pour trouver de l'argent pour une facture chaque semaine ou en cas d'urgence.

C'est stressant, ce n'est pas bon pour vos poches et, plus important encore, ce n'est pas bon pour votre santé.

Cela dépend également en grande partie de la façon dont vous pensez considérer les autres d'un point de vue financier.

Votre ami reçoit par exemple une toute nouvelle voiture. Et vous ne voulez pas vous sentir laissé pour compte ou qu'ils vous jugent pour avoir conduit la même vieille voiture au cours des 10 dernières années.

Mais bien souvent, ce sont des gens qui sont tombés dans le piège de ne pas vivre en dessous de leurs moyens et qui n’ont probablement pas beaucoup épargné ou qui ont peut-être des difficultés financières. Soyez à l'aise avec vos finances et ne vous inquiétez pas de la façon dont les autres vous perçoivent.

Un excellent livre qui parle beaucoup de ce sujet et l'un de mes livres préférés sur l'argent est The Millionaire Next Door :The Surprising Secrets of America's Wealthy. , par Thomas J. Stanley et William D. Danko.

Les auteurs discutent du nombre de millionnaires que l’on ne saura jamais parce qu’ils n’agissent pas comme s’ils avaient de l’argent, n’avaient pas les moyens de faire des folies ou n’achetaient pas des choses plus grandes et de meilleure qualité. Je le recommande vivement.

Comment commencer à vivre en dessous de ses moyens ?

Il peut être un peu difficile de déterminer où vous vous trompez financièrement, mais c'est plus facile que vous ne le pensez. Vous devrez vous asseoir et faire face à la vérité.

Mais voici quelques mesures que vous pouvez prendre pour commencer à vivre en dessous de vos moyens.

Réduire les dépenses inutiles

La chose la plus simple que vous puissiez faire maintenant est de dresser une liste de toutes les choses pour lesquelles vous dépensez fréquemment de l’argent. Regardez cette liste et voyez quelles sont les choses qui sont nécessaires par rapport à celles qui n'améliorent pas vraiment votre qualité de vie.

Vous ne regardez pas la télévision ? Annulez le câble et optez pour une option moins chère comme Netflix. Vous sortez manger plusieurs fois par semaine ? Réduisez-le à une fois par semaine ou réduisez-le à une fois par mois.

Parfois, nous ne réalisons même pas le nombre de choses que nous dépensons et qui ne nous manqueraient vraiment pas si nous ne les avions pas.

J'ai coupé le câble, réduit le nombre de restaurants et j'achète rarement de nouvelles choses. Et franchement, une fois parti, je ne l’ai pas raté et c’était plus facile d’éviter de retomber dans le piège. Vous pouvez utiliser un service comme Trim pour vous aider à négocier les factures et à trouver les abonnements indésirables.

Refinancer pour payer moins d'intérêts

Les taux d’intérêt croissants et pesants sur les prêts étudiants sont un facteur qui tue grandement la génération Y et la jeune génération. Pourtant, cela peut également s'appliquer à d'autres prêts que vous pourriez avoir, par exemple un prêt automobile ou même des intérêts sur une carte de crédit.

Si vos prêts étudiants ont des taux d'intérêt élevés, envisagez de vous refinancer via un service comme Credible, qui propose de nombreuses options pour vous.

Avec Credible, vous pouvez comparer les taux de refinancement des prêts étudiants préqualifiés des prêteurs sans affecter votre pointage de crédit. 100% gratuit ! Commencez ici.

Ou si vous possédez une carte de crédit à taux d'intérêt plus élevé et si vous avez une cote de crédit décente, vous pourriez avoir droit à une carte de crédit à transfert de solde à 0 % d'intérêt pendant un certain temps.

Faites simplement attention aux frais de transfert et autres petits caractères. Mais cela peut vous aider à respirer un peu plus facilement.

Soyez intelligent avec vos achats de maison ou de voiture

Nous voulons tous de belles maisons spacieuses ou une nouvelle voiture dont nous savons qu’elle n’a aucun problème ni accident enregistré. Mais vous savez quoi, ça tue aussi votre portefeuille.

Évitez d'acheter la maison la plus chère que la banque dit que vous êtes en mesure de vous permettre, elle est satisfaite du prêt et vous rapportera des intérêts. Et n'oubliez pas les taxes, les assurances et les HOA qui peuvent également s'additionner.

De plus, si vous perdez votre emploi ou avez une dépense imprévue, vous pourriez vous retrouver dans un monde de souffrance avec une maison chère.

C’est pourquoi vous ne devriez pas choisir la maison la plus chère que vous puissiez vous permettre, mais plutôt en trouver une qui vous offre un certain coussin. Même s'il nécessite quelques mises à jour, vous pouvez le réparer.

Il en va de même lors de l'achat d'une voiture. Une voiture neuve se déprécie dès que vous la quittez du parking.

"À la seconde où vous conduisez une nouvelle voiture hors du parking, elle se dépréciera jusqu'à 11 % de sa valeur et peut perdre jusqu'à 30 % la première année." (Source). Aïe !

Devinez qui a commis cette erreur quelques mois après avoir commencé son premier travail de grand garçon après l’université ? Ouais, moi.

Le paiement et le taux d'intérêt n'étaient pas terribles, mais ajoutez cela aux 400 $ et plus par mois de prêts étudiants que je payais, ce n'était probablement pas un choix judicieux. Leçon apprise.

Il n’y a rien de mal à acheter une nouvelle voiture si vous en avez les moyens. Mais même dans ce cas, cela vaut-il la peine de perdre près de 30 % de sa valeur au bout d'un an ?

L'achat d'une voiture d'occasion est la voie à suivre et vous pouvez toujours obtenir des voitures d'occasion certifiées pour vous assurer qu'il ne s'agit pas d'un citron.

Payez-vous d'abord

Pour la plupart d’entre nous, nous payons d’abord nos factures et toutes dépenses. Ensuite, ce qui reste, nous le récupérons pour nos économies.

Cela semble être la bonne décision, car sinon vous accumulez des frais de retard ou des factures sont envoyées aux réclamations. Personne ne veut ça.

Pourtant, savez-vous ce qui se passe la plupart du temps ? Après les factures, les dépenses et l'utilisation de l'argent pour d'autres choses, il n'y a pas grand-chose à économiser.

Nous sommes conscients de cet argent dans nos chèques et pouvons l'utiliser pour des achats supplémentaires, puis décider de déplacer de l'argent pour économiser.

Au lieu de cela, vous devriez inverser votre état d'esprit.

Chaque fois que vous êtes payé, la première chose à faire est de transférer un montant fixe vers votre épargne qui ne sera pas touché. Cela vous évite d'avoir de l'argent facilement accessible dans vos chèques à dépenser et vous permet de mieux budgétiser vos factures.

Cela vous prépare également à trouver des moyens d’augmenter votre taux d’épargne, renforçant ainsi davantage votre compte d’épargne. L'état d'esprit de payer soi-même d'abord est ce qui m'a aidé à investir et à épargner tout en m'attaquant à mes dettes dans quelques années.

Que faites-vous pour vivre en dessous de vos moyens et constituer votre épargne ?

-

Comment trouver le numéro de colis des évaluateurs (APN)

Quiconque connaît de près les transactions immobilières sait ce quest un Assessors Parcel Number (APN), mais cela peut être un mystère pour le profane. Un APN pour la propriété est un identifiant uniq

-

Comment utiliser une carte de crédit pour un chèque de banque

Une transaction dans une banque. Conseil Allez à la banque où vous avez un compte. Votre banque est moins susceptible de facturer des frais pour un chèque de banque si vous avez une relation de com

Finances

- Des données récentes de la Banque fédérale de New York révèlent plus de prêts automobiles,

- Budget familial américain :les avantages et les inconvénients d'un système d'enveloppes monétaires

- Qu'est-ce que la démonétisation ?

- Comment fonctionnent les obligations municipales

- Comptabilité de caisse vs comptabilité d'exercice :quelle est la différence ? Quoi de mieux ?

- Gérer vos finances avec votre partenaire

- Modèle de rapport gratuit sur le vieillissement | Catégoriser les créances et améliorer les flux de trésorerie - Finance

- 20 leçons de vie importantes dont nous avons tous besoin (qui aideront aussi vos finances)

- Économies de chauffage en hiver :une frugalité pratique pour les maisons froides

-

L'Estonie est une « république numérique » - ce que cela signifie et pourquoi cela peut être l'avenir de tout le monde

L'Estonie est une « république numérique » - ce que cela signifie et pourquoi cela peut être l'avenir de tout le monde Les gens du monde entier ont regardé avec incrédulité la préparation des élections américaines. La fureur suscitée par les bulletins de vote par correspondance est particulièrement déroutante pour bea...

-

Qu'est-ce que le marché gris des actions ?

Qu'est-ce que le marché gris des actions ? Les actions du marché gris sont celles négociées avant loffre publique initiale. Le marché gris - ou gris - des actions fait référence à un marché non réglementé pour les actions où les courtiers ach...