Surmonter l'anxiété financière :une voie sans dette pour les couples

Samedi soir, j'ai eu la chance de discuter avec mes amis Wally et Jodie. Vous vous en souviendrez peut-être grâce à une étude de cas de lecteur réalisée en août dernier. C'est le couple qui veut mettre de l'ordre dans ses finances mais qui s'inquiète car il part de moins de zéro.

Lorsque nous avons discuté en août, Wally et Jodie avaient une dette de plus de 35 000 $. Ils avaient des revenus variables, mais semblaient dépenser exactement ce qu’ils gagnaient – environ 3 000 $ par mois après impôts. Pire encore, ils étaient en retard sur certains paiements.

Aujourd'hui, huit mois plus tard, leur situation s'est améliorée.

Autour de saucisses allemandes fumées et de bière, Wally et Jodie m'ont parlé de leurs progrès. (Mon chien, Tahlequah, avait hâte de participer à la conversation. Ou peut-être que c'était la saucisse qu'elle voulait ?)

Faire des pas de bébé

« Grâce à vos conseils, nous avons travaillé dur pour augmenter nos revenus », m'a dit Jodie. "Nous avons tous les deux pris des quarts de travail supplémentaires chaque fois que cela était possible. Et j'ai commencé un deuxième emploi plutôt bien rémunéré."

« Alors, vous avez réussi à réduire l’écart entre vos revenus et vos dépenses ? » J'ai demandé.

"Vous pariez", a déclaré Wally. "En travaillant plus, nous n'avons pas le temps de dépenser beaucoup d'argent. En août, nous n'avions aucun écart entre nos revenus et nos dépenses. Notre écart était nul. Maintenant, notre écart est de près de 2 000 $ ! Et nous avons utilisé la méthode boule de neige pour nous désendetter. Nous avons déjà remboursé un tas de petites choses et avons maintenant 438 $ de plus par mois pour rembourser nos dettes. De plus, nous avons un fonds d'urgence. "

"Tout cela semble incroyable", dis-je. « Excellent travail ! »

"C'est est incroyable », a déclaré Wally. "C'est la meilleure situation financière dans laquelle j'ai jamais été. Mais nous avons du mal à savoir quoi faire ensuite."

"Que veux-tu dire?" J'ai demandé.

"Eh bien," dit Jodie. "Nous nous marions en septembre. Nous ne savons pas quel budget prévoir pour cela. En attendant, nous avons encore beaucoup de dettes. Nous devons environ 10 000 $ pour la voiture de Wally. Nous avons dû remplacer ma Mini Cooper l'hiver dernier, et cela nous a apporté 10 000 $ de dettes supplémentaires. De plus, je dois encore payer mes prêts scolaires. "

J'ai fait quelques calculs mentaux. Même si les flux de trésorerie du couple se sont améliorés, j’étais un peu nerveux car ils n’avaient pas réellement réduit leur dette depuis la dernière fois que nous avions parlé d’argent. Cela dit, je sais que la vieille voiture de Jodie était une épine dans le pied. Et ils ont remboursé près de 10 000 $ de dettes diverses.

"Le vrai problème est que nous n'arrivons pas à trouver un équilibre", a déclaré Wally. "Nous sommes épuisés. Nous avons tellement travaillé que nous n'avons jamais de temps pour nous. Ni les uns pour les autres. Cela affecte notre humeur et nos attitudes."

"Ouais," dis-je. "C'est dur."

Wally hocha la tête. "Maintenant, j'ai un ami qui veut que nous prenions l'avion pour son mariage", a-t-il déclaré. "Nous avons fait le calcul, et nous ne pouvons pas nous le permettre. Il a proposé de payer le voyage, mais nous ne savons pas ce que nous en pensons. Nous voulons partir, mais même si nous acceptons son aide, cela nous coûtera quelques centaines de dollars – plus les revenus que nous perdrons pendant notre absence.

"Que devons-nous faire?" » a demandé Jodie. "Nous pensions qu'épargner davantage réduirait le stress, mais nous sommes toujours aussi anxieux. Enfin, peut-être pas anxieux de la même manière, je suppose, mais quand même. Nous sommes inquiets pour l'argent, même avec un écart de 2 000 $ chaque mois. "

«Faites-moi confiance», dis-je. "L'argent ne s'inquiète jamais s'en va. Tout le monde est anxieux face à l’argent, peu importe combien il gagne, peu importe combien il a économisé. »

S'inquiéter de l'argent

"Est-ce que tu t'inquiètes pour l'argent?" » a demandé Wally.

"Oui, bien sûr," dis-je. "Je suis fondamentalement indépendant financièrement, mais j'ai toujours l'anxiété liée à l'argent. En fait, cela m'inquiète tellement que cette année, je surveille chaque centime que je gagne et dépense. Et, tout comme vous, il semble toujours y avoir quelque chose qui me vient à l'esprit. Il y a ma peur d'une crise cardiaque, qui semble maintenant me coûter 7 500 $. Je viens de payer une énorme facture d'impôts. Et il y a tous ces voyages auxquels je me suis engagé cette année. C'est toujours quelque chose. »

« Devrions-nous prendre l'avion pour le mariage de mon ami ? » » demanda Wally. "Je ne l'ai pas vu depuis longtemps. Je peux dire que c'est important pour lui que nous soyons là."

"C'est une décision difficile", dis-je. "Et c'est un exemple de la façon dont les finances personnelles ne sont pas seulement une question de chiffres. Il y a aussi des relations et des émotions à prendre en compte."

"D'un point de vue financier, je ne pense pas que vous devriez y aller. Mais ce serait hypocrite de ma part de vous dire cela. Mon cousin Duane lutte toujours contre le cancer, mais il veut faire un autre voyage en Europe le mois prochain. Au début, j'étais réticent à le rejoindre. Comme je l'ai dit, j'essaie de réduire les dépenses cette année parce que j'ai l'impression de dépenser trop. Mais vous savez quoi ? J'y vais. Donc, voyez-vous, mes conseils et mes actions sont en contradiction ici."

Je ne savais pas comment le dire à Wally et Jodie, mais ma plus grande inquiétude face à leur situation est qu’ils semblent s’apprêter à arrêter la course alors qu’ils viennent à peine de commencer. Ils ne sont pas encore libérés de leurs dettes. Ils ont fait d'excellents progrès, mais il reste encore beaucoup de chemin à parcourir.

Ils ont passé huit mois sur ce projet. À première vue, il leur reste encore dix-huit mois – mais c’est si ils utilisent l’écart qu’ils ont créé pour accélérer le remboursement de leur dette. S’ils ne choisissent pas cette voie, cela leur prendra encore plus de temps.

En même temps, je comprends d’où ils viennent à propos du sentiment d’être à l’étroit. Bien sûr, il leur reste un temps limité avant d’obtenir le remboursement de leur dette, puis ils peuvent se détendre. Mais quand on est dans le vif du sujet, dix-huit mois peuvent ressembler à dix-huit ans.

Trouver l'équilibre

La clé, bien sûr, est de trouver un équilibre. Et je pense que c'est ce que Wally et Jodie essaient de faire.

Ils n’essaient pas d’abandonner la course plus tôt. Ils ne veulent plus prendre de retard dans leurs paiements comme avant. Ils ne veulent pas dépenser leur fonds d’urgence ou arrêter la boule de neige de leur dette. Ce qu'ils veulent, c'est trouver un équilibre entre aujourd'hui et demain.

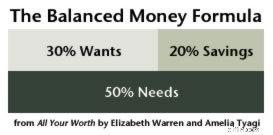

Je ne leur en ai pas parlé à l'époque, mais je pense qu'ils devraient examiner la formule monétaire équilibrée de l'excellent All Your Worth d'Elizabeth Warren et Amelia Tyagi. .

Warren et Tyagi soutiennent que pour atteindre l'équilibre financier, vos dépenses après impôt doivent être réparties comme ceci :

- Au moins 20 % doivent être consacrés à l'épargne (ce qui inclut la réduction de la dette).

- Pas plus de 50 % ne doivent être alloués aux besoins (qui comprennent le logement, les services publics, les soins de santé, la nourriture de base et les vêtements de base).

- Le reste, soit environ 30 %, devrait aller à Wants (qui représente tout le reste).

Warren et Tyagi sont catégoriques :moins de la moitié de votre budget devrait être consacré aux besoins. Si vous consacrez trop d'argent aux nécessités, vous n'avez pas de place dans votre budget pour le plaisir ou l'avenir.

Les auteurs insistent tout autant sur le fait que vous devez prévoir de la place dans votre budget pour les désirs. "Vous devriez vous demander", écrivent-ils, "laissez-vous suffisamment de place pour vous amuser ?"

Wally et Jodie ne dépensent pas beaucoup pour Needs pour le moment, mais ils ne dépensent pas beaucoup non plus pour Wants. Ils ont investi la majeure partie de leur argent dans l’épargne (sous forme de réduction de la dette). C'est une bonne chose. Mais peut-être que c'est trop une bonne chose ?

Faire un plan

Dimanche matin, Wally m'a envoyé un e-mail. Après m'avoir rencontré, lui et Jodie ont formulé un plan :

- Jusqu'à leur mariage en septembre, ils maintiendront la boule de neige de leurs dettes au niveau actuel :les paiements minimums plus les 438 $ qu'ils ont libérés du règlement de leurs dettes.

- Ils utiliseront un budget de type enveloppe pour les divertissements, les voyages, les cadeaux, les rendez-vous et les objets personnels.

- Avec le reste de leur écart mensuel, ils créeront un compte d'épargne dédié à leur mariage. Après le mariage, ils endetteront cet argent.

Cela me semble être un bon plan déterminé. Il équilibre aujourd’hui et demain. Et vous pouvez être sûr que je ferai un suivi avec eux à l'automne pour m'assurer qu'ils ont respecté le plan et qu'ils ont encore une fois pensé à donner la priorité à leur dette.

Entre-temps, j'ai envoyé à Wally ce post sur Reddit dans lequel un jeune homme se rendait compte qu'en poussant pour un taux d'épargne de 65 %, il était malheureux. Il écrit :

Je vise actuellement un taux d’économie de 55 % et je ne peux pas vous dire à quel point j’apprécie davantage la vie. Je suis passé du sentiment de ne pas pouvoir dépenser un dollar qui n’était pas strictement budgétisé, à voyager avec des amis, à aller à des concerts et à profiter des plaisirs de la vie. Ces 10 % ont fait toute la différence dans le monde

Quant à moi, je me sens toujours anxieux. J’ai fait du bon travail en contrôlant mes petites dépenses quotidiennes cette année, mais les grandes choses me stressent toujours. Je dois tenir compte de mes propres conseils et trouver un meilleur équilibre. Cela viendra, je pense, à mesure que je prendrai consciemment de meilleures décisions concernant les futures dépenses importantes - et alors que je travaille pour augmenter mes propres revenus.

-

Évitez ces 7 choses lorsque vous vivez avec des colocataires

Jusquà très récemment, Je nai jamais vécu seul. Je suis passé de la maison de mes parents à un dortoir universitaire à une maison de fraternité à divers appartements, dans mon propre condo, tous occup

-

Quand le rallye de l'or s'essoufflera-t-il ?

Lor a atteint un niveau record lundi, mais le rallye féroce du métal précieux sessoufflera probablement près de 2 $ 000, selon les stratèges de J.P. Morgan Chase &Co. Les contrats à terme sur lor po

Finances

- Combien coûte une vidange d'huile ?

- 10 façons de gagner de l'argent à côté

- Ce qu'il faut savoir sur le troisième projet de loi de relance

- Commencez où vous êtes

- Libération de la dette :un voyage de 20 ans et comment s'en libérer

- Qu'est-ce que le Manifeste des Modeleurs Financiers ?

- Emplois temporaires ou à temps partiel pour ajouter des revenus pendant la crise des coronavirus

- Comment minimiser l'impôt sur les successions

- Comment fonctionnent les obligations municipales

-

Qu'est-ce que le taux à terme ?

Qu'est-ce que le taux à terme ? Le taux à terme, en termes simples, est lespérance calculée du rendement dune obligation. Obligations. Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lev...

-

Fonds de retraite à date cible

Fonds de retraite à date cible Lun des plus gros obstacles pour la plupart des investisseurs ne fait que commencer. Il y a une énorme quantité dinformations disponibles, et beaucoup de gens sont simplement figés dans linaction. Si ...