Comprendre le One Big Beautiful Bill Act :implications pour les médecins

Le 4 juillet 2025, le président Donald Trump a promulgué le très attendu et discuté One Big Beautiful Bill Act (OBBBA). Comme l’a dit le président Barack Obama, « les élections ont des conséquences », et lorsque les électeurs américains amènent un parti à prendre le contrôle de la Chambre, du Sénat et de la Maison Blanche, il en résulte généralement une législation qui change la société. Les exemples incluent la loi sur la protection des patients et les soins abordables (PPACA) en 2009 et la loi sur les réductions d'impôts et l'emploi (TCJA) en 2017.

Vos sentiments sur la législation sont probablement fortement influencés par vos opinions politiques, mais la vérité est que la plupart des gens sont affectés à la fois positivement et négativement par des changements législatifs aussi importants. Dans cet article, nous décrirons les manières dont un investisseur typique en blouse blanche sera affecté. Jim a écrit la majorité du message, mais Andrew Paulson, de StudentLoanAdvice.com, qui en sait plus sur la gestion des prêts étudiants en médecine que quiconque dans le pays, a écrit la section sur les prêts étudiants.

Une mise en garde

Au moment où nous écrivons ce billet, cette loi vient d’être votée. Tous les détails de la manière dont il sera mis en œuvre ne sont pas connus, et il s’agit d’un texte législatif si important qu’il pourrait y avoir des erreurs dans cet article. Si vous en voyez un, mentionnez-le dans les commentaires et nous le réparerons dès que possible. S'il y a quelque chose d'important que nous avons omis et qui affectera les familles des WCIer, mentionnez-le également et nous l'ajouterons.

Version trop longue, non lue (TL, DR)

Les réductions d’impôts, qu’elles soient nouvelles ou prolongées, seront généralement bénéfiques pour les finances des investisseurs en blouse blanche. Étant donné que les impôts sont principalement payés par les hauts revenus, toute réduction d’impôt profite généralement le plus à ces derniers. Les changements dans les soins de santé seront pour la plupart mauvais, car ils diminueront les revenus des médecins, en particulier ceux qui possèdent leur propre cabinet avec un large éventail de payeurs Medicaid et en particulier les médecins urgentistes, les obstétriciens et autres auxquels l'EMTALA s'applique fréquemment. Tout comme la PPACA était une bonne nouvelle pour ces médecins, cette loi est une mauvaise nouvelle.

Les modifications apportées aux prêts étudiants sont presque désastreuses pour les investisseurs endettés en blouse blanche, avec des programmes IDR beaucoup moins généreux et moins de dettes éligibles au PSLF. Il n’y a là que peu de bonnes nouvelles pour les WCIers. Même si de nombreux emprunteurs actuels bénéficieront de droits acquis dans le cadre des changements, le refinancement des prêts étudiants jouera un rôle beaucoup plus important dans la gestion des prêts étudiants à l'avenir qu'au cours des quatre dernières années.

L'OBBBA, ainsi que les changements de politique de l'exécutif, sont assez terribles pour de nombreux immigrants, notamment de nombreux étudiants, résidents et médecins. La nouvelle loi augmente les dépenses militaires, mais cela n'aura pas beaucoup d'effet sur la plupart des WCIers. L'allocation de base pour le logement (BAH) augmentera et il y aura plus de financement pour les soins de santé militaires, donc peut-être y aura-t-il une légère augmentation pour les médecins militaires. Il y aura des dépenses supplémentaires significatives dans les zones rurales, dans les transports et pour la sécurité des frontières. Le déficit budgétaire (et donc la dette fédérale) augmentera considérablement, mais la discussion de cette question dépasse le cadre de cet article (même si elle pourra être abordée dans un article ultérieur).

Que la législation soit globalement bonne ou mauvaise pour le pays est une question d’opinion personnelle, et cela dépendra fortement de vos convictions politiques. La politique commence lorsque des personnes raisonnables peuvent être en désaccord sur un sujet donné. Gardez cela à l'esprit lorsque vous faites des commentaires sur cet article.

Plus d'informations ici :

Maintenir le cap malgré les tarifs douaniers de Trump

Les arguments en faveur de la fin du PSLF – et ce que vous devriez faire

Modifications fiscales

La plus grande motivation de ce projet de loi était peut-être de prolonger (et souvent de rendre permanentes) les réductions d'impôts mises en œuvre dans le TCJA, dont beaucoup devaient expirer à la fin de 2025. Il s'agit notamment :

- Nouvelles tranches d'imposition avec une tranche supérieure de 37 % sont désormais permanents (le taux d'entreprise de 21 % était déjà permanent).

- Article 199A (Qualified Business Income-QBI) La déduction est désormais permanente (à 20 % du QBI) pour les entreprises individuelles, les partenariats et les S Corps. Les médecins bien rémunérés et autres entreprises de services spécifiques sont toujours exclus. Il existe une nouvelle limitation sur la façon dont les déductions détaillées affectent la déduction 199A, mais elle est relativement mineure.

- Limites d'exonération d'impôt sur les successions plus élevées ont été prolongés et ont en fait augmenté à 15 millions de dollars par conjoint et toujours indexés à l'inflation

- Les limites de déduction SALT ont été étendues , mais ils sont désormais moins limités – au moins jusqu'en 2030, date à laquelle ils reviendront à 10 000 dollars par an pour tout le monde. Désormais, la déduction fiscale nationale et locale (principalement sur les revenus de l'État/local, mais aussi sur la propriété) peut atteindre 40 000 $ (et augmente de 1 % par an jusqu'en 2029), mais elle commence à disparaître progressivement à un MAGI de 500 000 $ (simple et MFJ, mais pas MFS, qui représente la moitié de ce montant) et est généralement réduite à 10 000 $ par un MAGI de 600 000 $.

- Amortissement du bonus prolongé . Si vous utilisez votre abonnement NetJets (ou d'autres dépenses professionnelles éligibles) uniquement à des fins professionnelles jusqu'à la fin de l'année où vous l'achetez, vous pouvez essentiellement dépenser la totalité de cette première année. Ceci est désormais permanent.

- Modifications apportées à certains impôts internationaux sur le revenu . Il y en a beaucoup, mais nous pensons que peu d’entre elles affecteront les WCIers. Mais si vous payez des impôts sur les revenus internationaux, cela vaut la peine d'y jeter un coup d'œil.

- Renouvellement et amélioration de la zone d'opportunité. Vous souvenez-vous de ces fonds que certains investisseurs ayant réalisé d’importantes plus-values utilisaient pour investir dans l’immobilier dans des zones soi-disant défavorisées afin de réduire les impôts ? Ils sont de retour. Il pourrait y avoir davantage d'avantages pour les zones rurales cette fois-ci.

Ces changements sont pour la plupart bons pour les WCIers par rapport aux lois antérieures à la TCJA, même s'il aurait été agréable de voir les limitations commerciales de services spécifiées et discriminatoires disparaître.

De nombreuses nouvelles modifications fiscales ont également été apportées.

- Augmenté (15 750 $ et 31 500 $ MFJ) déduction forfaitaire pour 2025.

- Bonus de déduction pour personnes âgées . Il est passé de 1 600 $ (2 000 $ de conjoint célibataire/décédé) à 7 600 $ (8 000 $ de conjoint célibataire/décédé) jusqu'en 2028. Cela ne s'applique qu'aux personnes ayant moins de 75 000 $ de revenus, et il a été présenté comme « l'élimination de l'impôt sur la sécurité sociale », bien qu'il ne fasse rien de tel directement. Il s'agit simplement d'une déduction compensatoire basée sur l'âge et le revenu.

- Crédit d'impôt pour enfants augmenté à 2 200 $ (toujours 1 700 $ remboursable). Son retrait progressif commence toujours à un MAGI de 200 000 $ (400 000 MFJ).

- Pourboires et heures supplémentaires hors taxes. C'est temporaire (jusqu'en 2028) et disparaît progressivement à mesure que les revenus sont plus élevés (MAGI de 150 000 $/300 000 $), mais jusqu'à 25 000 $ de pourboires et 12 500 $ d'heures supplémentaires bénéficient désormais d'une déduction au-dessus de la ligne. Je ne suis pas sûr que la plupart des pourboires en espèces soient signalés de toute façon, mais ne serait-il pas cool si les structures salariales des résidents pouvaient être modifiées de manière à ce que la moitié de leurs revenus soit due aux heures supplémentaires ?

- Déduction des intérêts sur les prêts automobiles Cela signifie que jusqu'à 10 000 $ d'intérêts sur les prêts automobiles sur les voitures nouvellement achetées peuvent être déduits jusqu'en 2028. Ce n'est que temporaire et il est limité aux voitures « dont l'assemblage final a eu lieu aux États-Unis ». Cela rend l'achat de voitures neuves à crédit un peu moins stupide.

- Déduction pour dons de bienfaisance pour les non-utilisateurs est de 1 000 $ (2 000 $ MFJ) par an. Cette ancienne déduction populaire est de retour à partir de 2026 et permanente.

- Plancher de 0,5 % sur les déductions caritatives détaillées , ce qui signifie que la première tranche de 0,5 % de votre revenu imposable versée à une œuvre caritative n'est plus déductible. La combinaison des deux changements signifie que le Congrès a décidé d’encourager les petits cadeaux et de décourager les gros cadeaux, mais les changements sont assez légers. Les QCD (la meilleure façon de donner après l'âge du RMD) ne sont pas affectés.

- Comptes Trump Cela signifie que lorsque vous avez un nouveau bébé, vous obtenez un crédit de 1 000 $ sur un compte Trump, et 5 000 $ de plus peuvent être versés. Il peut apparemment être utilisé pour les études, les dépenses d’une petite entreprise ou une première maison. Il n'y a pas de déduction fiscale pour les cotisations, mais la fiscalité sera apparemment similaire à celle des IRA. Les détails sont encore un peu difficiles à régler, il y aura bientôt un article à ce sujet. Nous ne sommes pas sûrs que la complexité en vaille la peine, mais les « comptes d'obligations pour bébés » bénéficient d'un soutien bipartisan depuis des années. Si cela incite davantage de personnes à épargner et à investir dès la naissance, nous pensons que c'est globalement une bonne chose.

- Taxe de dotation universitaire Il s’agit d’une augmentation des droits d’accise (0 à 8 % de la valeur) sur les dotations importantes (au moins liées au nombre d’étudiants), et cela semblera un peu confiscatoire à de nombreuses universités, à leurs professeurs (y compris les doctorants) et à leurs donateurs. Comme la taxe d'accise antérieure établie par la TCJA, elle s'applique aux revenus nets de placement et non aux actifs. Cela nous amène à nous demander quels autres types d’institutions à but non lucratif « non agréées » pourraient être ensuite ciblées. Des églises, peut-être ?

- Limitation détaillée des déductions quelque peu similaire à la limitation « Pease » du passé. Fondamentalement, si vous gagnez beaucoup, vos déductions détaillées ne valent que pour une déduction de 35 % au lieu d'une déduction de 37 %.

- Augmentation des retraits admissibles de la maternelle à la 12e année : 529 à 20 000 $ par an, contre 10 000 $ auparavant.

Peu d'entre eux auront beaucoup d'effet sur le fardeau fiscal des résidents de WCI, mais vous pourrez y constater quelques avantages ou inconvénients en fonction de votre situation.

Modifications en matière de soins de santé

Vous vous sentez peut-être plutôt bien après avoir lu la section fiscale ci-dessus. Cette section sera plus déprimante.

- Exigence d'engagement communautaire Medicaid/CHIP dit que si vous avez 19 ans et plus et sans « événement difficile », vous devrez passer plus de 80 heures par mois à travailler, à l'école ou à effectuer des travaux d'intérêt général, sinon vous perdrez votre Medicaid et le CHIP de vos enfants. Les parents/tuteurs vivant avec des enfants à charge peuvent être exemptés. . . si leur État accepte de le faire.

- Certains non-citoyens ne peuvent plus s'inscrire à Medicaid, CHIP ou Medicare, et ils ne peuvent pas bénéficier de subventions de primes ou de plans ACA. Les immigrants sans papiers n’ont jamais été éligibles, mais ces changements affectent également de nombreux immigrants « légaux ». Cela pourrait inclure un grand nombre de vos patients.

- Détermination de l'éligibilité à Medicaid/CHIP devra désormais avoir lieu tous les six mois.

- Éliminer les paiements Medicaid aux entités fournissant des services de planification familiale, de santé reproductive ou d'avortement.

- Partage des coûts accru Cela signifie que le ticket modérateur sera de 35 $ pour de nombreuses visites de soins non primaires ou de santé mentale. Cela pourrait réduire le pourcentage de « quatre fers » dans l'ED.

- Les paiements Medicaid sont désormais plafonnés aux limites de Medicare . Cela représentera 110 % des limites de Medicare pour les États « non-ACA expansion » (de nombreux États « rouges »). Nous ne savions pas que Medicaid payait jamais plus que Medicare, mais apparemment, c'est possible dans certains États. Certains « programmes de paiement direct Medicaid » peuvent bénéficier de droits acquis à des taux plus élevés, retardant ainsi ce plafond de trois ans supplémentaires.

- Limitations fiscales des fournisseurs de l'État. Apparemment, environ 17 % des dépenses de l’État Medicaid sont financées par une « taxe sur les prestataires » imposée à ceux qui dispensent les soins. Limiter ces taxes me semble juste. La taxe sur les prestataires n’est en réalité qu’une échappatoire que les États utilisent pour obtenir plus d’argent du gouvernement fédéral pour Medicaid. Le minimiser ou l'éliminer pour tous les États me semble être un bon moyen de réduire la fraude, le gaspillage et les abus.

- Correction temporaire du document avec l'augmentation de 2,5 % du barème des frais Medicare pour 2026. Elle n'est toujours pas indexée sur l'inflation; c'est juste une « solution » ponctuelle. Comme tous les autres.

- Exemption des médicaments orphelins des négociations sur Medicare . Les médicaments utilisés pour traiter les maladies rares peuvent encore être si chers que vos patients Medicare ne pourront pas se les permettre.

- Programme de transformation de la santé rurale C'est la première bonne nouvelle pour les soins de santé, avec 50 milliards de dollars mis de côté pour aider les hôpitaux et les prestataires ruraux.

- Les règles de santé de l'ère Biden reportées à 2034. Il s'agit notamment de règles telles que le personnel minimum dans les établissements de SLD.

- Paiements directs pour soins primaires (DPC) sont désormais une dépense HSA éligible. C'est dingue qu'ils ne l'étaient pas avant.

- Télésanté peut également être payé avant même qu'une franchise HDHP ne soit atteinte.

Dans l’ensemble, ces changements pourraient aider un peu certains médecins, mais la diminution de l’éligibilité à Medicaid et au CHIP compensera probablement tous ces changements. On estime que 10 à 17 millions des 72 millions de personnes bénéficiant de Medicaid le perdront. Cela augmentera le nombre de patients « auto-payés » d'environ 50 %

Modifications des prêts étudiants

L'OBBBA modifie le remboursement des prêts étudiants pour tous les emprunteurs, avec un impact plus significatif sur les étudiants en médecine actuels et futurs.

Abaissement des plafonds d'emprunt pour l'enseignement supérieur

À compter du 1er juillet 2026, l’OBBBA introduit des limites de prêt fédérales plus basses, ce qui aura un impact significatif sur les étudiants en médecine et professionnels. Le programme de prêt Graduate Plus créé en 2006 sera également interrompu.

Nouveaux plafonds d'emprunt fédéraux :

- 100 000 $ pour les études supérieures (20 500 $ par an)

- 200 000 $ pour une école professionnelle (50 000 $ par an)

- 65 000 $ (par enfant) pour le parent plus les prêts (20 000 $ par an)

Attention :les étudiants encore aux études qui ont emprunté avant le 1er juillet 2026 bénéficieront de trois années supplémentaires d'emprunt selon l'ancienne norme, permettant d'emprunter jusqu'à concurrence des frais de scolarité.

L’abaissement du plafond des prêts fédéraux obligera de nombreux étudiants à recourir à des prêts privés pour financer leurs études. Les prêts étudiants privés ont des conditions moins favorables et des exigences de souscription plus strictes, et ils nécessitent généralement un cosignataire pour les recevoir. Ce changement pourrait avoir un impact disproportionné sur les étudiants de première génération ou à faible revenu, limitant potentiellement l'accès à l'éducation médicale.

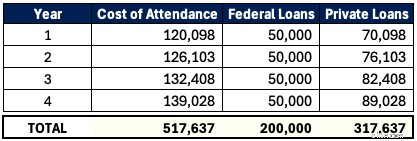

Il existe un programme DO dans notre État d'origine, l'Utah, appelé Rocky Vista University. Pour l'année universitaire 2025-2026, les frais de scolarité (COA) sont de 120 098 $. À l’avenir, un étudiant en médecine ne pourra emprunter que jusqu’à 50 000 $ par an au niveau fédéral. Le prêt global de 200 000 $ ne couvre pas tout à fait la moitié des études de cet étudiant sur quatre ans. En supposant que le COA augmente de 5 % par an, cet étudiant emprunte globalement 517 637 $ en prêts étudiants, dont 317 637 $ en prêts privés.

C’est une montagne d’endettement considérable à gravir, quelle que soit la spécialité. Et nous ne prenons même pas en compte la croissance des intérêts pendant que l’étudiant est à l’école, qui pourrait représenter près de 100 000 $. Ce recours à des prêts privés qui ne sont pas éligibles aux programmes fédéraux comme le remboursement basé sur le revenu (IDR) ou le pardon des prêts de service public (PSLF) – et souvent à des taux d’intérêt plus élevés (comme 11 %) – peut augmenter considérablement les coûts pour les étudiants. Les écoles peuvent être confrontées à des pressions pour freiner l'augmentation des frais de scolarité, mais pour l'instant, les étudiants doivent planifier stratégiquement pour gérer cette nouvelle réalité.

Le PSLF pourrait devenir moins courant

Plus d’un million de fonctionnaires ont vu leurs prêts annulés grâce au Programme de remise de prêts à la fonction publique (PSLF). Le PSLF est devenu une bouée de sauvetage pour les médecins et autres fonctionnaires qui travaillent dans des organisations à but non lucratif ou dans le milieu universitaire. Alors que les versions antérieures de l’OBBBA excluaient les résidences en médecine de l’éligibilité au PSLF, le projet de loi final a rétabli cette disposition clé. Cependant, avec les nouveaux plafonds de prêts fédéraux désormais abaissés pour les écoles de médecine et de formation professionnelle, le PSLF devient moins attrayant pour les futurs emprunteurs, car ils auront moins de dettes fédérales éligibles à l'annulation.

Voici un exemple de deux psychiatres poursuivant le PSLF :

Doc A =400 000 $ à 7 %

Doc B =200 000 $ à 7 % (nouvelle limite fédérale)

Tous deux gagnent 65 000 $ au cours de leurs résidences de quatre ans et 350 000 $ en tant que titulaires. Ils font partie du nouveau Plan d'aide au remboursement proposé (PAR =10 % du revenu brut rajusté).

Doc A bénéficie considérablement du PSLF original avec plus de 360 000 $ remis. Doc B en bénéficierait également, mais cela entraînerait beaucoup moins de pardons car leur solde fédéral était inférieur. Doc B peut trouver le refinancement privé combiné à des emplois privés mieux rémunérés plus attrayants que les employeurs éligibles au PSLF. Le PSLF fonctionnera toujours pour ceux qui suivent des spécialités à faible revenu ou des périodes de formation prolongées (5 ans et plus). Mais ce sera bien moins un facteur pour les futurs médecins.

Révision du plan de remboursement

L’OBBBA simplifie les options de remboursement des prêts fédéraux pour les nouveaux emprunteurs (prêts à compter du 1er juillet 2026) en deux plans. Les options de remboursement existantes telles que le remboursement basé sur le revenu (IBR), le paiement selon vos gains (PAYE), l'épargne sur une éducation de valeur (SAVE) et le remboursement en fonction du revenu (ICR) seront éliminées pour les nouveaux emprunteurs. Les emprunteurs existants doivent passer à l'un des trois plans d'ici le 1er juillet 2028 :remboursement standard, plan d'aide au remboursement (RAP) ou remboursement basé sur le revenu (IBR) modifié.

Options de remboursement pour le nouvel emprunteur (après le 1er juillet 2026)

- Remboursement standard ou

- Plan d'aide au remboursement (PAR)

La nouvelle durée et les paiements du nouveau plan de remboursement standard sont basés sur le solde de votre prêt.

- Remboursement sur 10 ans pour les soldes compris entre 1 $ et 24 999 $

- Remboursement sur 15 ans pour les soldes compris entre 25 000 $ et 49 999 $

- Remboursement sur 20 ans pour les soldes compris entre 50 000 $ et 99 999 $

- Remboursement sur 25 ans pour les soldes de 100 000 $ ou plus

Le remboursement standard ne serait pas admissible au programme PSLF.

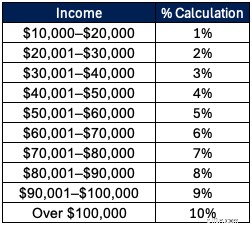

Le Plan d'aide au remboursement (PAR) est un plan de remboursement basé sur le revenu similaire aux programmes précédents. Cependant, le PAR base les paiements sur le revenu brut ajusté (AGI) plutôt que sur le revenu discrétionnaire. Les couples à double revenu peuvent exclure le revenu du conjoint en déclarant leurs impôts en tant que mariés déclarant séparément. Certains des textes de loi précédents traitaient de l'inclusion du revenu du conjoint, quelle que soit la déclaration de revenus (il est donc agréable de voir que cela n'a pas été inclus dans le projet de loi final). Le PAR déduit 50 $ par paiement mensuel par enfant (deux enfants =100 $ de déduction mensuelle).

Voici comment ils calculent votre paiement en fonction de l'AGI.

Une différence notable entre le RAP et les plans IDR précédents est la falaise des paiements. Voici un exemple.

- AGI : 99 999 $ * 9 % / 12 = 750 $ de paiement mensuel

- AGI : 100 000 $ x 10 % / 12 = 833 $ de paiement mensuel

Gagner 1 $ de plus dans ce cas augmenterait vos paiements de 83 $ par mois et de 1 000 $ pour l'année !

RAP est admissible au PSLF et dispose d’une piste de remise d’IDR sur 30 ans de paiements. Cela représente 5 à 10 ans de remboursement de plus que les autres plans IDR. Le paiement minimum est de 10 $ par mois, il n'y aura donc plus de mois de paiements de zéro dollar. La bonification d’intérêts avec le RAP est similaire aux précédentes versions révisées de rémunération selon vos gains (REPAYE) et d’épargne sur une éducation de valeur (SAVE). Si votre paiement mensuel ne couvre pas les intérêts mensuels courus, le gouvernement renoncerait à 100 % des intérêts impayés. Cela empêche votre prêt d’augmenter lorsque vous commencez à rembourser. De plus, le gouvernement fournira jusqu'à 50 $ de subvention mensuelle pour garantir que votre solde de capital diminue d'au moins ce montant chaque mois.

Emprunteurs existants (avant le 1er juillet 2026) Options de remboursement

Les emprunteurs existants devront opter pour l'un de ces trois plans de remboursement d'ici le 1er juillet 2028.

- Remboursement standard

- Plan d'aide au remboursement (PAR) ou

- Remboursement modifié basé sur le revenu (IBR)

Le plan modifié de remboursement basé sur le revenu (IBR) est assez similaire à ce qu'était l'IBR auparavant. L'IBR modifié a deux versions.

- Avant 2014 : prêt contracté avant le 1er juillet 2014 (15 % du revenu discrétionnaire), remise de l'IDR sur 25 ans

- Après 2014 : prêt accordé entre le 1er juillet 2014 et le 30 juin 2026 (10 % du revenu discrétionnaire), remise de l'IDR sur 20 ans

Le seul changement apporté au plan IBR est qu’il supprime l’exigence de difficultés financières partielles pour y adhérer. Il sera plus facile d'y accéder désormais.

Choisir le plan de remboursement optimal au milieu de tous ces changements peut être délicat pour votre stratégie de prêt étudiant. Faites les calculs ou obtenez des conseils professionnels dès maintenant pour vous assurer que vous êtes sur la bonne voie.

Autres mises à jour remarquables sur les prêts étudiants

- Règles d'ajournement et d'abstention plus strictes : L’abstention est désormais limitée à neuf mois maximum sur toute période de 24 mois. Cela élimine également les difficultés économiques et les reports de chômage.

- Dépendance accrue à l'égard des prêts privés :Avec des plafonds d’emprunt fédéraux plus bas, davantage d’emprunteurs auront besoin de prêts étudiants privés pour financer leurs études. Vous devrez magasiner pour trouver le meilleur tarif.

- Défis du prêt Parent Plus : Les emprunteurs du prêt Parent Plus doivent consolider leurs prêts et s'inscrire au plan ICR avant le 30 juin 2026 pour être éligibles aux plans IDR.

Le One Big Beautiful Bill Act affecte de nombreux aspects de la vie de la plupart des Américains. Nous continuerons d'explorer ses implications sur les finances personnelles et les investissements des investisseurs en blouse blanche dans les prochains articles.

Qu'en pensez-vous ? Qu’avons-nous manqué d’important dans votre vie financière ? Essayez de minimiser vos commentaires politiques dans la section commentaires ci-dessous, sinon vous risquez de constater que votre commentaire est modifié ou même supprimé. .

-

Puis-je quand même aller chez mon médecin sans avoir d'assurance ?

Perdre une assurance maladie peut être une perspective effrayante. Avec les coûts élevés des soins de santé, des millions dAméricains ont du mal à payer leurs soins. Heureusement, des nombreuses diffi

-

Meilleurs conseils financiers pour les jeunes mariés :10 conseils

Commencer votre nouvelle vie en tant que jeunes mariés, cest mélanger vos mondes, et cela inclut vos finances. Parler de vos finances nest peut-être pas le sujet de conversation le plus romantique, ma

Finances

- Regardez March Madness en direct :options de streaming et économies sans câble

- Quel est le taux d'intérêt de la politique ?

- Qu'est-ce qu'un investisseur et différents types d'investisseurs

- Combien de temps faut-il pour payer un acompte dans chaque État ?

- Allègement des charges sociales pour les petites entreprises et les indépendants :ce qu'il faut savoir

- Nouvelle semaine Nouveaux objectifs :des idées pour rendre chaque semaine incroyable !

- Plus de 15 tableaux de corvées qui motiveront vos enfants à aider à la maison

- La pandémie redéfinit les besoins des Américains,

- Acheter une maison :ce que les primo-accédants doivent savoir

-

10 conseils pour respecter votre budget

10 conseils pour respecter votre budget Atteindre vos objectifs financiers nécessite à la fois de la planification et de la détermination. Voir plus de photos de la banque et de la gestion de largent. Vous avez une grosse dépense à venir...

-

Que sont les actifs liquides nets ?

Que sont les actifs liquides nets ? Les liquidités nettes sont un terme utilisé pour définir la position de liquidité immédiate dune entreprise. Il est calculé comme la différence entre les actifs liquides et les passifs courants Passif...