Valeur nette moyenne des médecins :résultats de l'enquête Medscape

L’une des enquêtes les plus intéressantes pour les médecins intéressés par les finances personnelles est l’enquête annuelle Medscape sur la valeur nette et l’endettement des médecins. Je ne peux pas promettre que cette enquête soit scientifiquement et statistiquement rigoureuse, mais elle représente à peu près tout ce qui existe sur ce sujet.

L'une des questions qu'ils posent toujours est « Quelle est votre valeur nette ? » Beaucoup se concentrent sur le salaire des médecins, mais la valeur nette est l’outil de mesure le plus important en matière de finances personnelles. La valeur nette est « tout ce que vous possédez moins tout ce que vous devez ». Du côté des actifs, vous comptez vos comptes bancaires, vos investissements, vos comptes de retraite, votre maison, vos voitures, votre cabinet et vos affaires. Du côté du passif, vous comptez toutes vos dettes comme les prêts étudiants, les cartes de crédit, les prêts automobiles, les prêts professionnels et les hypothèques.

Faites le total et vous obtenez votre valeur nette. Je pense que c'est une bonne idée de calculer votre valeur nette une fois par an et de la comparer à votre situation de l'année dernière et à vos objectifs financiers. (N'oubliez pas que les finances personnelles et l'investissement sont un sport individuel, dans lequel vous jouez contre vos propres objectifs et non les uns contre les autres.)

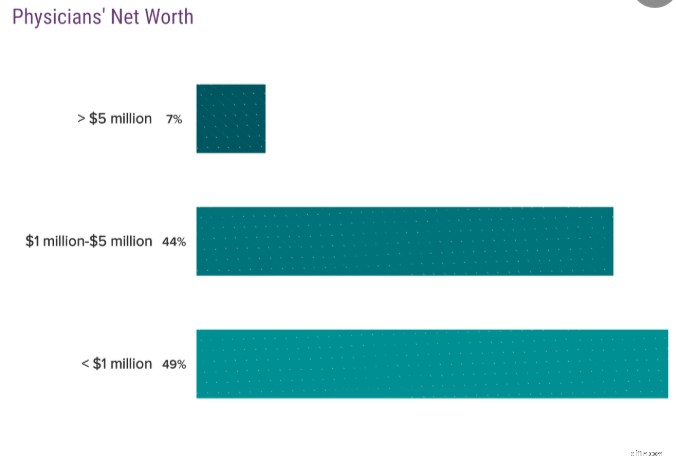

Un millionnaire est une personne ayant une valeur nette de 1 million de dollars et non un revenu de 1 million de dollars. Il est important de connaître la différence. L'enquête Medscape nous indique combien de médecins sont millionnaires. Jetez un oeil :

51% des médecins sont millionnaires. C'est bien, je suppose. Je veux dire, les résidents sont des médecins mais on ne s'attend pas à ce qu'aucun d'entre eux soit millionnaire, n'est-ce pas ? Alors bien sûr, tous les médecins ne deviendront pas millionnaires.

Valeur nette des médecins par âge

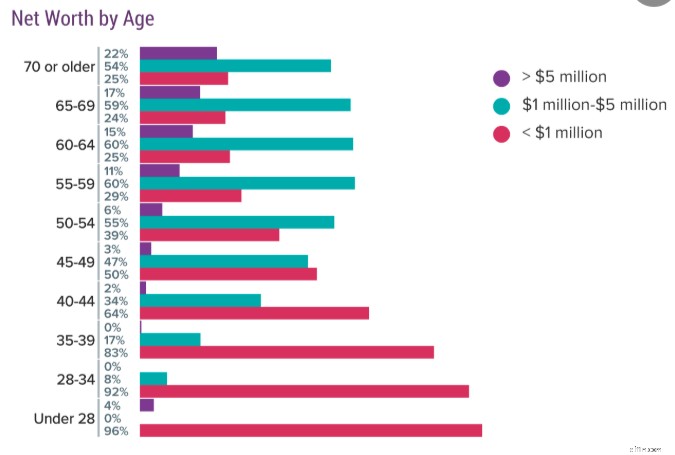

Les données deviennent vraiment intéressantes lorsque l’on commence à répartir les médecins par âge. Voici les données 2019 :

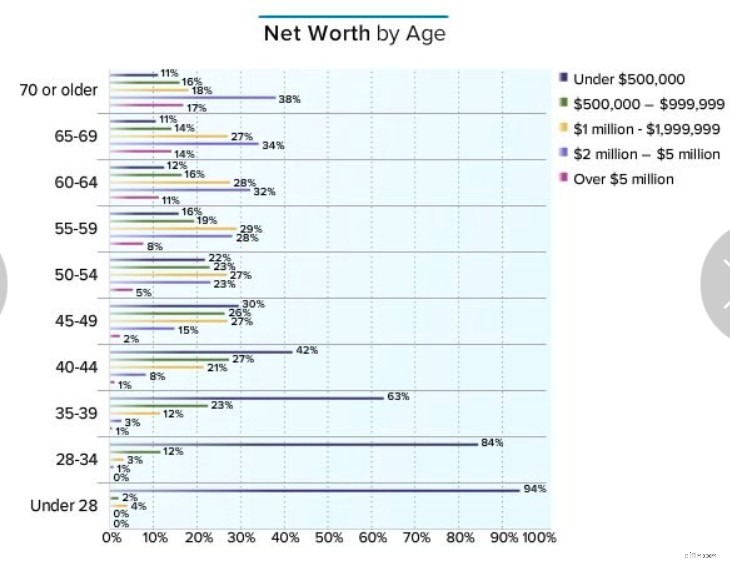

En fait, je préfère la façon dont ils affichaient la réponse à cette question. Voici donc les données de 2016 :

Les données sont similaires, elles incluaient simplement une catégorie <500 000 $ que je trouve intéressante. À mon avis, les données les plus impressionnantes de ce tableau proviennent de médecins dans la soixantaine. 1/4 d'entre eux ne sont pas millionnaires et 11 à 12 % d'entre eux ne valent même pas 500 000 $. N'oubliez pas que cela inclut leur maison, leurs comptes bancaires, leurs voitures, leurs affaires, leurs investissements… tout. C'est une grave tragédie de gagner vraisemblablement 20 à 30 ans de salaire de médecin et de disposer de moins de 500 000 $ à démontrer. Mais aujourd'hui, passons en revue toutes les catégories d'âge et discutons des médecins millionnaires.

Moins de 28 ans

Je n'ai jamais vraiment compris ces documents. Je veux dire, j'ai commencé ma résidence à 28 ans. Comment se fait-il que 4 % des médecins soient déjà millionnaires à cet âge ? Je ne peux penser qu'à deux explications. Premièrement, ils ont reçu un héritage important ou, deuxièmement, ils sont mariés à un médecin plus âgé et beaucoup plus riche. La plupart des documents de cette catégorie ont (et devraient avoir) une valeur nette négative ! Les données de 2019 sont particulièrement étranges dans ce groupe. 4 % des documents ont plus de 5 millions de dollars mais aucun n'a plus de 1 million de dollars ? On dirait que quelques plaisantins répondent à l'enquête.

Âge 28-34

La plupart des médecins ont passé au moins une partie de cette période en formation, voire la totalité. Si vous étiez un étudiant non traditionnel, vous n’auriez peut-être pas terminé votre formation à 34 ans. Certes, je ne m’attendrais pas à voir beaucoup de médecins millionnaires dans cette catégorie, du moins parmi ceux qui ont gagné l’argent pour le devenir eux-mêmes. Et c'est ce que montrent les données. 8% dans une enquête et 4% dans l’autre. Il n'y a pas grand chose à dire ici, mais je suis encouragé par les données de 2016 qui montrent que 16 % des documents ont une valeur nette d'au moins 500 000 $.

35-39 ans

Voici une catégorie qui me tient à cœur, puisque j'avais 38 ans et Katie 35 ans lorsque nous sommes devenus millionnaires 7 ans après notre résidence. Nous sommes encore assez inhabituels à cet égard, mais au moins nous avons de la compagnie, environ 16 à 17 % d'entre vous. À l'heure actuelle, 39 % des médecins valent au moins 500 000 $.

Âge 40-44

Voici la catégorie dans laquelle nous nous trouvons actuellement. Soyons honnêtes. Il serait TRÈS difficile pour un médecin de valoir 5 millions de dollars à cet âge en se basant uniquement sur ses revenus de médecin. Même un médecin qui sortait de sa résidence à 30 ans, gagnait 500 000 $/an, économisait 40 % de ce montant chaque année et gagnait 8 %/an sur ce montant, n'aurait qu'un pécule de 4,8 millions de dollars à 44 ans. Peu de médecins font cela, donc même avec la valeur nette de leur maison et les « trucs », il n'y en a tout simplement pas beaucoup qui valent plus de 5 millions de dollars. La plupart de ceux qui appartiennent à cette catégorie sont probablement des entrepreneurs à succès. Cependant, de nombreux médecins deviennent millionnaires à cet âge, entre 30 et 36 %. Une majorité (57 %) ont désormais une valeur nette de 500 000 $.

Âge 45-49

Ici, toujours seulement 2 % dans la catégorie 5 millions de dollars et plus, mais beaucoup de millionnaires, 44 à 50 %. 70 % valent au moins 500 000 $ et 17 % sont désormais multimillionnaires.

Âge 50-54

C’est le premier âge auquel on commence à voir un nombre important de préretraités. Je veux dire, il y en a peut-être quelques-uns dans la quarantaine, comme The Physician on FIRE, mais la plupart des médecins qui arrêtent de travailler avant 50 ans deviennent des parents au foyer ou changent de carrière, sans vraiment arrêter complètement leur travail. Vous comprenez pourquoi 50 ans et plus est un âge si important. Aujourd'hui, la majorité des médecins, 55 à 61 %, sont millionnaires. J'aime le fait que les données les plus récentes soient bien meilleures. Cela représente une augmentation de 6 % en seulement 3 ans. Dans quelle mesure cela est-il dû à l’inflation, aux bons rendements du marché, aux salaires plus élevés et à l’amélioration des connaissances financières ? Je ne sais pas, mais je m'en attribue personnellement 1 % ! Si vous ne valez pas déjà 500 000 $ à 54 ans, vous êtes en retard sur vos collègues. Plus des trois quarts de vos pairs sont plus riches que vous.

Âge 55-59

Beaucoup de médecins prennent leur retraite à cet âge. Techniquement, il s’agit toujours d’une retraite anticipée, mais pas inhabituellement précoce. 84 % valent plus de 500 000 $, 65 à 71 % sont millionnaires, 36 % sont multimillionnaires et 8 à 11 % valent plus de 5 millions de dollars.

60-64 ans

Nous entrons désormais dans les années traditionnelles de la retraite. Je pense qu'il est raisonnable de supposer que de nombreux médecins prennent leur retraite avec la valeur nette affichée dans ce groupe d'âge. 88 % ont plus de 500 000 $, 72 à 75 % sont millionnaires, 43 % sont multimillionnaires et 11 % ont plus de 5 millions de dollars. Ce dernier chiffre n'a pas bougé au cours des 3 dernières années, ce qui est plutôt décevant.

65-69 ans

Voici la dernière moitié des années 60 et cette période inclut l'âge moyen actuel de la retraite des médecins, qui est de 65 ans (c'est 63 ans pour les Américains en général). Vraisemblablement, certaines des personnes de cette catégorie sont déjà à la retraite depuis 1 à 15 ans à ce stade, il n'est donc peut-être pas surprenant que les chiffres ne soient pas vraiment différents de ceux du début de la soixantaine. 89 % avec 500 000 $, 74 à 75 % (en fait en baisse de 2016 à 2019) de millionnaires, 48 % de multimillionnaires et 14 à 15 % avec plus de 5 millions de dollars.

Je trouve ces données déprimantes. Je veux dire, ce chiffre ne représente pas seulement leur pécule, il comprend TOUT, surtout leur maison. De nos jours, le médecin moyen gagne 275 000 $ et la grande majorité gagne au moins 150 000 $. Mais si vous supposez que ces médecins ont entre 500 000 et 1 million de dollars immobilisés dans leur maison et autres, 1/4 des médecins prennent leur retraite uniquement avec la sécurité sociale et (en utilisant la règle des 4 %), une majorité prend probablement sa retraite avec moins de 80 000 $ de revenu en plus de la sécurité sociale.

Maintenant, je ne dis pas que vous ne pouvez pas avoir une retraite confortable avec environ 100 000 $ par an, mais cela me semble dommage étant donné ce que la plupart des médecins devraient avoir. Je veux dire, si vous supposez qu'un médecin sort de sa formation et commence à épargner à 35 ans, travaille jusqu'à 65 ans et économise 50 000 $/an à 8 %, il devrait disposer de 5,7 millions de dollars à la retraite en plus de sa maison et de ses affaires. Multipliez par 4 % et ajoutez 40 000 $ de sécurité sociale et cela fait 268 000 $ bruts. Même si vous prenez quelques mauvaises décisions en cours de route et que vous ne vous retrouvez qu’avec la moitié de ce pécule, vous devriez quand même disposer d’un revenu de retraite de 154 000 $. Il y a encore beaucoup de travail à faire ici. Je suppose que je ne peux pas encore arrêter de bloguer.

70 ans et plus

Les riches deviennent plus riches et les pauvres plus pauvres. Si vous aviez beaucoup d’actifs dans la soixantaine, vous en avez probablement davantage maintenant. Si vous aviez moins d’actifs dans la soixantaine, vous en avez probablement moins maintenant parce que vous les dépensez plus rapidement qu’ils ne croissent. Ce n’est pas nécessairement mauvais (aucun de nous ne vit éternellement) mais c’est une donnée intéressante. L'équipage de plus de 5 millions de dollars augmente de 17 à 22 %, mais l'équipage de moins d'un million de dollars augmente également légèrement.

Je pense que la plus grande leçon à tirer de tout cela est que le processus pour devenir riche n’est pas automatique, même pour les hauts revenus. Même si très peu d’entre nous ont fait des études de médecine pour tenter de devenir riches, il serait malhonnête de ne pas dire que la plupart d’entre nous s’attendent encore à ce que cela se produise grâce à nos revenus élevés. Mais certains d’entre nous ne créent jamais de richesse significative. Parfois, cela est dû à une tragédie, mais certainement pas dans plus de 25 % des cas où cela se produit.

De toute façon, une grande partie de cette tragédie, du moins la tragédie financière, peut être évitée grâce à des mesures comme l’assurance-invalidité et l’assurance-vie. Il est plus probable que l’histoire derrière tous ces médecins retraités non millionnaires implique des dépenses excessives, un manque de discipline en matière d’investissement, l’absence de toute sorte de plan financier cohérent et peut-être un divorce ou deux. Planifiez dès maintenant pour vous assurer de ne pas appartenir à cette catégorie lorsque vous prendrez votre retraite.

Besoin de mettre en place votre propre plan financier ? Consultez le cours Fire Your Financial Advisor ! Il s'agit d'un guide étape par étape pour créer votre propre chemin vers la liberté financière. Mieux encore, nous proposons des parcours séparés pour les titulaires, les résidents et les étudiants en médecine. Essayez-le sans risque dès aujourd'hui !

Qu'en pensez-vous ? Pourquoi pensez-vous que 11 à 12 % des médecins dans la soixantaine ne valent pas 500 000 $ et que ¼ d'entre eux ne sont pas millionnaires ? Que peut-on faire pour aider nos pairs à se bâtir une retraite sûre ?

-

5 choses à savoir avant d'acheter des pièces de monnaie Binance

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Examen de l'assurance automobile Geico:Large gamme de rabais potentiels

Avantages Les inconvénients Satisfaction élevée des réclamations Satisfaction moyenne des clients avec le processus dachat dassuranceLongue liste dopportunités de remiseCertains programmes et remis

Finances

- Examen de la carte de crédit Bank of America® Business Advantage Travel Rewards World Mastercard®

- Qu'est-ce que le Federal Open Market Committee (FOMC) ?

- Audit Monnaie :4 étapes pour sortir de la dette une fois pour toutes

- Comment prouver la récession de vos finances

- Comment suivre un remboursement d'impôt dans le New Jersey

- Qu'est-ce qu'une enchère ?

- Pourquoi les sacs Birkin sont-ils si chers

- Qu'est-ce que l'obsolescence fonctionnelle (immobilier) ?

- Qu'est-ce qu'une rente ?

-

Comment annuler un brouillon automatique de la vérification

Comment annuler un brouillon automatique de la vérification Assurez-vous dannuler les brouillons automatiques dont vous navez plus besoin. Payer des factures en faisant retirer de largent de votre compte courant peut être très pratique. Lorsque vous payez vos...

-

Moins de 10 % du pot d'aide à la location de 45 milliards de dollars a atteint les locataires dans le besoin

Moins de 10 % du pot d'aide à la location de 45 milliards de dollars a atteint les locataires dans le besoin Les États ont été lents à distribuer lallégement des loyers fonds. Cela nuit autant aux locataires quaux propriétaires. Des millions dAméricains ont pris du retard sur leur loyer depuis lannée derniè...